Eurosnack S.A. - Je toto skvělá příležitost pro 10bagger?

Jedna ze zajímavých příležitostí z polského trhu, která podle mě má dobrý poměr odměny/rizika za dnešní cenu.

Předtím, než začnete číst, se chci omluvit, že tato analýza je poněkud delší, než by měla být. Přidávám do ní postřehy, které by se mohli hodit při chápání podobných byznysů. Slibuji, že příště se budu přiklánět ke kratším analýzám. Děkuji za strpení.

Eurosnack jsem objevil díky Iggymu. Jeho analýzu byste si měli přečíst. Díky Iggy.

Konečně velmi zajímavá myšlenka z polského trhu. Nákup rostoucích společností je těžké. Musíte zjistit, jak dlouho bude daný růst trvat a kolik za něj zaplatit. To jsou dvě věci kterými se chcete zabývat. Nicméně pokud nakoupíte růstovou společnost extrémně levně, tak první riziko ohledně udržitelnosti růstu je méně podstatné. Myslím si, že dnešní společnost je obrovskou příležitostí pro investory, který spravují malý kapitál, protože společnost má volný počet akcií pouze ve výši $1.7m, tedy na české koruny 37 milionů korun. Tedy tato příležitost je pouze pro nás, malé investory - hádám, že většina z nás nemá desítky milionů, nicméně doufám, že se pletu. A to je důvod, proč miluji nano-cap společnosti. Mou konkurencí je pár desítek stejně malých investorů. Při budování pozice si pravděpodobně musíte připlatit, či velmi dlouho počkat, nicméně pokud se bavíme o společnosti, která roste 40-50% ročně minulých 8 let a obchoduje se za EV/EBIT 10x , je to podstatné? Schválně si řekněte kolik byste za takový podnik s udržitelným byznysem zaplatili vy? Nebudu vás napínat. Tento podnik má téměř vše, co chci u růstové společnosti vidět. A to je:

Jednoduchý byznys s dobře pochopitelným růstem

Dlouhá runway s vysokou návratností na investovaný kapitál

Nano-Cap společnost s tržní kapitalizací $17.7m

Krátkodobé problémy, které skrývají reálnou profitabilitu —> potenciál pro expanzi marží skrze operační páku

Totálně ilikvidní akcie

Byznys model

Společnost Eurosnack S.A., která působí na potravinářském trhu od roku 1996 je distributor a producent vysoce kvalitních a bezlepkových produktů v kategorii slané přesnídávky a sušenky pod značkami Chrupi, Maxi a Aksamitki, které mohou být konzumovány lidmi s celiakií. V roce 2007 převzala závod a od té doby tento byznys funguje. Obchodní model společnosti je založen na mnohostranné spolupráci jak s velkými obchodními řetězci, tak s rozsáhlou sítí velkoobchodních distributorů. Společnost má také své zákazníky v B2B. Produktová nabídka společnosti je rozdělena na kategorii slané pochutiny a kategorii cukrovinky - sušenky. Mnoho let působení na potravinářském trhu umožnilo společnosti Eurosnack stát se jednou z předních společností výrobců a distributorů slaných pochutin. Charakteristickým znakem výrobků společnosti v tomto segmentu je nejen jejich vysoká kvalita a vynikající chuť, ale také bezpečnost produktu pro osoby s nesnášenlivostí lepku. Výhodná poloha obou továren u Katovic zvyšuje exportní možnosti (Česká republika, Slovensko, Německo, případně Ukrajina). Továrny a haly si společnost pronajímá, nevlastní je. Přemýšlejte o společnosti jako o distributorovi, který si sám vyrábí svoje produkty. Být distributorem znamená mít velmi nízké marže viz Inter-Rock, nicméně pokud si sami vyrábíte svůj produkt, máte tendenci si užívat veškerý potenciál economies of scale a operační páky, kterou jednoduše čistě distributoři nemají. Eurosnack má nejsilnější 1. a 4. kvartál a nejslabší 3. v období prázdnin.

Výrobní společnosti

Mám rád společnosti, co vyrábí hmotné produkty, protože jsou lehce pochopitelné. Váš produkt pošlete distribučním centrům a ty ten produkt distribuují dále, či už koncovému zákazníkovi. Jak víte, ve výrobě máte náklady - materiály, zaměstnance, transport, operační náklady nutné k provozu podniku, kontrolu a centrální náklady typu pojištění, nájem, atd. Mají poměrně dost fixních nákladů, co se týče operačních nákladů. Každý dolar nad tyto fixní náklady má vyšší marže, které stoupají s objemem tržeb, tudíž často zisk roste rychleji, než příjem. Stále ale existují variabilní náklady, co se týče materiálů, zaměstnanců, …, tudíž nemůžeme uvažovat, že každý dolar propadne celý do zisku. I tak, ale tyto podniky mají dobré operační páky, což, jak uvidíte, je dobrý nástroj, pokud jej chytnete v začátcích.

Odvětví

Jaké ostatní bezlepkové značky existují na trhu? Eurosnack ve vyskytuje hlavně v polských supermarketech, se kterými uzavírá smlouvy. Konkurencí mu jsou především velké společnosti ze zahraničí, konkrétně Frito Lay od Pepsi, a také pár polských menších společností, které nejsou zalistované na burze - Lorenz, ZPC Otmuchów. Bude zajímavé sledovat vývoj ohledně marží, protože tyto velké podniky mají jednu konkurenční výhodu oproti Eurosnacku - Economies of Scale. Nicméně, pokud nebudou nějak významně bránit svou konkurenční výhodu, existuje dobrý prostor pro získání tržního podílu pro Eurosnack, přesně tak jak se podařilo Pepsi bojovat s Coca Colou. Nicméně to je úplně jiný trh. Bezlepkový trh je významně menší. Také Poláci značně preferují tuzemské produkty. V roce 2010 bylo v Polsku asi 380 tisíc lidí trpící celiakií. Vzhledem k tomu, že počet lidí v Polsku se příliš nemění tak odhaduji, že jich je +- stejně. Toto je tedy trh pro Eurosnack, který není nikterak velký a dá se považovat za “niche”.

Frito Lay, měl v roce 2012 přibližně 30% tržní podíl, bohužel nemám informace o dalším vývoji, ale hádám, že Eurosnack získává v posledních letech čím dál větší trh v Polsku. ZPC Otmuchów má stále více tržeb než Eurosnack, nicméně je ve významných problémech a ztrácí peníze již na hrubé marži, neroste. V roce 2012 měl 18% podíl na trhu při příjmech 156mPLN, což znamená, že v tu dobu byl polský trh zhruba 800mPLN. Při uplatnění růstu polského HDP by to dnes bylo zhruba 1.2bPLN. Eurosnack by měl letos vygenerovat příjem 140-150mPLN, tedy zhruba 12% tržní podíl, což stále dává potenciálně dlouhou runway růstu, který podporuje růst ze zahraničních zemích.

Zákazníci

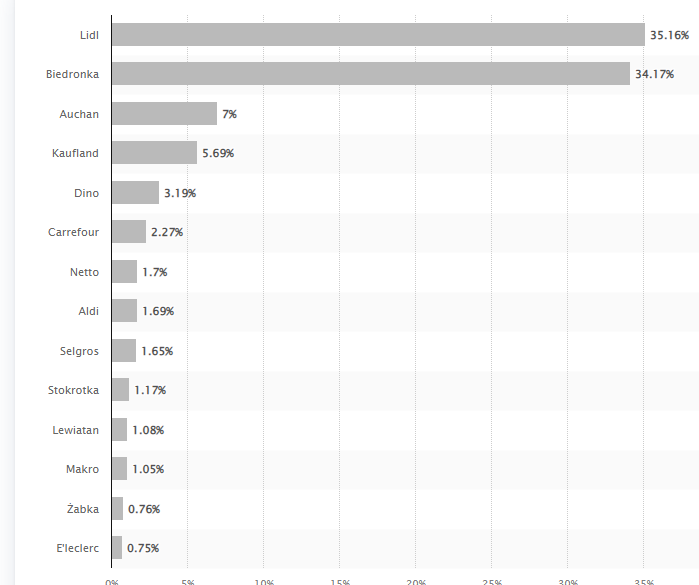

Zákazníky jsou hlavně polské supermarkety. Řekl bych, že hlavním cílem jsou nyní hlavně polské supermarkety a dává mi to smysl. Produkty Eurosnacku se objevují spíše v méně známých společnostech jako je Dino Polska a Carrefour, než-li v západních řetězcích. Produkty od Eurosnacku jsou dostupné v nabídce Dina, kterou jsem našel na facebooku. V roce 2010 společnost uzavřela dohody s řetězci Tesco, Carrefour a Nestle, nicméně nemám informace, zda se v Tescu Eurosnack vyskytuje.

Jak může společnost růst?

Pochopení růstu je poměrně dost komplexní věc a já jsem rád, že se v tomto případě mohu ve velkém mýlit, jelikož společnost působí velmi levně vzhledem k očekávanému růstu, takže není potřeba znát přesné % růstu. Ale je zde hned několik cest, jak tento distributor může růst svůj byznys a jsou dobře pochopitelné. Prvním prostorem pro růst je stále velmi malý sortiment produktů, jen loni společnost přinesla na trh 16 nových produktů. Společnost bude dále přidávat další a další produkty, které budou zvyšovat objemy prodaného zboží a s tím může přijít expanze hrubé marže skrz Economies of scale, což je zdroj konkurenční výhody/operační efektivity, kterou si užívají velcí hráči jako Coca-Cola. Aktuálně chce společnost přivézt na trh bezlepkový popcorn. Tudíž, to je první věc. Nicméně myslím si, že Eurosnack díky Economies of Scale může mít daleko vyšší marže, pokud zůstane pouze u prémiového zboží. Druhým prostorem je zkrátka uzavírat distributorské smlouvy se svými zákazníky, tedy obchodními řetězci v Polsku. Například společnost je dodavatelem produktů do společnosti Dino Polska, o které jsem se zmiňoval jako o velmi rychle rostoucí a skvělé společnosti za nepříliš levnou cenu. Společnost již dodává do největších řetězců a pravděpodobně stále poroste velmi vysokým tempem, do doby, než bude v každém obchodě a rozsah produktů už neporoste tak rychle. V tu chvíli by už společnost rostla pouze s HDP. Nicméně věřím, že to je ještě daleko.

Konkurenční výhoda

Když vidíte rychle rostoucí podnik, jakým je Eurosnack, vždy čekáte, kdy přijde ta doba a konkurence začne tlačit marže a návratnost na kapitál dolů. Každé rostoucí odvětví časem přiláká desítky konkurentů, které návratnost kapitálu dotlačí do bodu, kdy není možné ekonomicky přežít, pokud společnost nedisponuje operační efektivitou. Nemyslím si, že jsem nějak geniálním analytikem konkurenčních výhod, ale pojďme se na to zkusit podívat blíže. Co si myslím a nemyslím.

Společnost prodává výhradně produkty, které jsou vysoce kvalitní a bezlepkové. Napadá mě, že jde o velmi konkurenční prostředí, co se týče nabídky. Existuje obrovské množství sušenek a slaných pokrmů, i bezlepkových. Společnost si udržuje menší “niche”, což se mi líbí. Neexpanduje příliš rychle svůj sortiment produktů a spíše přidává nové chutě, co se jednotlivých typů potravin týče. Také se Eurosnack soustředí na vysoce kvalitní produkty, nesnaží se soupeřit na ceně, což se mi líbí a vypadá to, že to vychází. Pokud by vyrábělo klasické produkty, soupeřila by společnost primárně se západními giganty. Tohle je dobře vidět na hrubých maržích, které jsou poměrně vysoké a stabilní. Nicméně existuje riziko, že konkurenti mohou společnost v budoucnu donutit snížit marže a zvýšit výdaje na zlepšení kvality nabízených produktů produktů, což se zase může promítnout do snížení ziskovosti operací.

Společnost má vydané certifikáty IFS a BIO, což je doložení kvality. Každý rok prochází audity, což se kvality týče. Věřte nebo ne, ale lidí celiakíí si raději připlatí za dobrou kvalitu produktů a sledují, zda jsou “označkovány” certifikáty kvality. Moje otázka zní. Jak těžké je tyto certifikáty získat? Pokud je to náročné a zdlouhavé, mohla by to být jedna ze složek konkurenční výhody. Iggy ve své analýze píše, že je jediný výrobce v Polsku, který obsahuje tyto certifikáty. To může vyvolat pozitivní poptávku u lidí, co toto téma považují za důležité. Toto jsou všechny společností, které mají BIO certifikát.

Nehmotná konkurenční výhoda

Často kolem spotřebních produktů v potravinářském průmyslu vzniká nehmotná konkurenční výhoda spojená se značkou. Každý investor si vzpomene na See's Candies, kterou Warren Buffett nakoupil v roce 1972 za 10x EPS a na které vydělal Warren Buffet přes 8000%. Společnost vyráběla prémiovou čokoládu a kromě konkurenční výhody rychlé distribuce a produkce, měla také nehmotnou konkurenční výhodu spojenou se značkou. See's Candies mohlo zvyšovat ceny, aniž by klesla poptávka a aniž by potřebovala více kapitálu. Byl a je to neuvěřitelný byznys, který je symbolem konkurenční výhody v podobě značky/brandu. Objemy rostly o 2% ročně, zatímco zisky o 9% ročně po dobu 35 let. Podle mě by tato konkurenční výhoda neexistovala, pokud by společnost nevyráběla prémiovou čokoládu, protože pak by byla výhoda téměř nerozeznatelná. Také rozdíl mezi oběma společnosti je ten, ze See's Candies má vlastní řetězec obchodů, kdežto Eurosnack nikoli. Jelikož se společnost zaměřuje pouze na bezlepkové produkty, které se dá považovat za niche, tak by si zákazníci mohli vybudovat vztah k této značce, která jim dovolí konzumovat produkty, jenž jsou pro jejich tělo přijatelné a cítí se po nich dobře. Jak zjistit, zda má společnost “costumers captivity”? Dobré je se podívat na vývoj tržního podílu. Pokud je po dlouhou dobu stabilní, je pravděpodobné, že existuje konkurenční výhoda v tomto odvětví. Pokud se rychle mění tržní podíly a pokud je odvětví fragmentované, je pravděpodobné, že konkurenční výhoda neexistuje. K tomu marketing je velmi důležitý.

Toto celé přemýšlení o konkurenční výhodě mě vede k tomuto rozuzlení. Nemyslím si, že má společnost velkou konkurenční výhodu skrz pricing power a loajalitu zákazníků, což podporují problémy z roku 2014, o kterých si povíme. Těžko si dokážu představit, že zákazník si loajálně kupuje stejnou značku piškotů. Toto není See's Candies. Nicméně částečná konkurenční výhoda může plynout z distribuční sítě a z rychlosti distribuce. Stále nemám přesné informace, tudíž považuji konkurenční výhodu za slabší. Další důvod je ten, že Eurosnack bojuje proti zavedeným společnostem, které mají Economies of Scale, konkurenční výhodu z velikosti rozsahu převyšující vysoko své fixní náklady.

Smlouvy s dodavateli a řetězci

Společnost má na každou z potřebných surovin pro výrobu tři stálé dodavatele. V případě výrazného nárůstu cen surovin, resp. materiálu nebo zboží, hrozí i výrazné zvýšení provozních nákladů Společností, které společnost nebude schopna eliminovat zvýšením ceny produktů. Důvodem je spolupráce s obchodními řetězci (příjemci), které si ve smlouvách, které podepíší, vyhrazují garanci cenové stability po dobu až 12 měsíců. Toto je stále stejné již od roku 2010. Proto, aby byla zajištěna garance ceny na své produkty, společnost podepisuje dlouhodobé smlouvy s předními dodavateli, které jsou těmito smlouvami garantovány pevné ceny surovin po dobu minimálně 12 měsíců. Kromě toho neustále oddělení společnosti hledá nové, potenciální dodavatele, sleduje ceny surovin na trhu a vyjednává ceny polotovarů. Toto je pravděpodobně důvod, proč společnost aktuálně je vystavena tlaku na marže, protože ceny komodit a energií jsou vyšší, zatímco prodejní ceny jsou fixní po dobu jednoho roku. Funguje to oběma směry, aktuálně kvůli vysoké inflaci potravin, to má negativní dopad.

Při výrobě slaných přesnídávek i sušenek společnost používá suroviny z osvědčených a kvalifikovaných dodavatelů, díky nimž společnost udržuje vysokou kvalitu výrobků na konstantní úrovni - co s tím je zase zárukou spokojenosti a loajality spotřebitelů. Bezpečnost a kvalita surovin a hotových výrobků je kontrolována externími audity potvrzují vysoké standardy výrobních procesů.

Operační páka ve svých začátcích

Operační páka ve svých začátcích je jeden z nejsilnější nástrojů návratnosti pro investora. Myslím si, že 36% operačních nákladů je stále poměrně vysoké číslo a existuje prostor pro jeho další pokles při růstu tržeb. To, společně s aktuálním tlakem cen komodit, otevře při dalším růstu operační páku. Neznám přesné číslo, kam by toto mohlo poklesnout. Každá společnost by měla mít jeden cíl. Efektivita, efektivita, efektivita. Ještě více v odvětvích, kde neexistuje trvalá konkurenční výhoda. Snažím se kontaktovat management, aby mi o tomto řekl více. Odměňování a platy byly za rok 2022 10,8% tržeb, zatímco v roce 2016 to bylo 18,1%.

Operační páka ale funguje oběma směry. V roce 2008-2010 rostly náklady rychleji než příjem a to mělo významný dopad na profitabilitu.

Akcionářská struktura a management

Tohle je velmi zajímavá část. S podobnou situací jsem se ještě nesetkal. Tři velcí vlastníci vlastní téměř 91% celkové společnosti. Takto vysoký podíl není dobrý přehlížet. I takto vysoký podíl neznamená, že je management na vaší straně. Když máte dobrý management, tak chcete, aby měl co nejvyšší podíl. Když máte špatný management, tak chcete, aby měl podíl co nejnižší kvůli případnému aktivismu. U německých společnostech takto vysoký podíl často znamená pokus o Squeeze-out, tedy navrhnutí ceny na delistování a vykoupení všech akcionářů za určitou cenu určenou externím analytikem, u polských společností je potřeba 95%. Management si potřebuje získat mou důvěru, existuje totiž velká šance, že management nemá zájem komunikovat s minoritními akcionáři. Původně jsem přemýšlel o riziku, zda management nebude chtít získat společnost do soukromých rukou, ale proč by následně vyplácel 50% dividendu ze zisku? Také neexistují žádné related parties transakce, což jsem ze začátku pokládal za pravděpodobnou možnost, existují pouze úvěry. To je pozitivní. Také si myslím, že management od roku 2010 odvádí velmi dobrou práci, co se týče získávání tržního podílu, splňování svých cílů a výrazného snížení závislosti na pár významných hráčích.

Vždy hledám společnosti, které by svou velikostí neměly být veřejné a také společnosti, kde má management významný podíl. Vysoký podíl managementu se i hned nerovná stejným zájmům. Alespoň je pravděpodobné, že při takto ilikvidních akciích jen tak neprodají svůj podíl a možná se budou zaměřovat na dlouhodobý vývoj, místo krátkých výkyvů.

New GYM S.A. je vlastníkem již od IPO z roku 2010 a hodně lidí z tohoto fondu je v radě Eurosnacku.

Našel jsem něco potenciálně zajímavého. V roce 2019 poskytl Eurosnack půjčku největšímu akcionáři New GYM S.A. ve výši 400.000 PLN, což se nezdá jako velké číslo, ale v tu dobu to bylo významné cash flow. Také ještě poskytla další dvě půjčky ve výši 200.000. To je velmi zvláštní a je nutné toto sledovat podrobně. Je možné, že je to normální, nicméně mi to dává zprávu, že je možné, že by se s tímto mohl vyskytnout v budoucnosti problém. V roce 2018 to samé, akorát pouze 100.000pln. Je to pokus o vyvádění kapitálu ze společnosti? To mi nepřijde pravděpodobné, protože z dividend by mohli mít daleko více.

Celkově všichni velcí vlastníci jsou ve společnosti po velmi dlouhou dobu. Pro hlubší pochopení této situace vás odkazuji na write-up Iggyho, který toto téma rozebral do hloubky.

Alokace kapitálu

Vypadá to, že většina cash flow putuje do růstu inventáře a také společnost investuje do zvýšení kapacity výroby, respektive do vybavení na výrobu nových produktů. Také v letech 2021-2020 vyplatila dividendy, což je trošku zvláštní. Může to znamenat, že společnost už nemá lepší využití pro svou hotovost. Jedna z mých otázek, kterou bych rád položil managementu. Za rok 2022 jsem se o dividendě zatím nic nedočetl. Dále budou pokračovat investice na modernizaci a expanzi vybavení pro výrobu nových produktů.

Rizika

Přemýšlet o riziku znamená, že se může stát více věcí, než se doopravdy stane. Může se stát úplně něco jiného a nebo také nic. Rizika na první pohled by měly být začleněny v Margin of Safety.

Koncentrovanost zákazníků

Společnost by mohla výrazně utrpět při ztrátě velkého zákazníka. Aktuálně již žádný netvoří přes 30% tržeb. Nicméně toto riziko je velmi běžné u malých společností. Toto je další důvod, proč mluvit s managementem společnosti.

Akciová struktura

I když nevidím potenciální problémy s aktuálními vlastníky, může vzniknout vnitřní boje o rozhodování apod. Mohou si prosadit cokoli bez ohledu na minoritní akcionáře. Znovu, nevidím aktuálně žádný problém.

Preference zákazníků - změna koncové poptávky

Riziko v případě, že Eurosnack nemá loajalitu koncových zákazníků. Může přijít jiná společnost a dělat totéž, nebo změna preferencí zákazníka. Schopnost reagovat na změnu koncové poptávky je podle slov managementu jednou z nejtěžších složek tohoto podnikání.

Zneplatnění certifikátů

Pokud dojde k nějakému narušení kvality výrobků, společnost může přijít o certifikáty IFS, což sníží atraktivitu prodávaného zboží a koncové poptávky po bezlepkových produktech, případně ztrátu potenciálních zákazníků/řetězců.

Růst

Růst může být ovlivněn zvyšováním cen produktů, což samozřejmě zvýší příjem, nicméně chci vidět růst dosahu, objemu v jednotlivých řetězcích a nových produktů. Bohužel nemám přesné informace o tom, jak růst probíhal a jak moc byl ovlivněn potravinovou inflací.

Leasing

Společnost nevlastní žádné své továrny na výrobu. Provozuje operace skrze leasing a mohlo by dojít k uzavření smlouvy, tak jak se to stalo v roce 2008. Společnost si musela najít nové místo k provozování svých operací, hlavně v případě kdy by Eurosnack neplnil podmínky leasingových smluv.

Inflace

Mohu se mýlit, ale je možné, že aktuální růst je dost pozitivně ovlivněn inflací a možná přijde výrazné zpomalení. Nemám bohužel přesná fakta o tom, jak Eurosnack přesně roste. Chci poukázat, že toto riziko existuje, že růst je ovlivněn inflací potravin a surovin.

Krátkodobé problémy

Pokud jste četli class notes od Greenblatta, tak víte, že rád rozděluje problémy společnosti na permanentní a dočasné. A já si myslím, že aktuální problémy jsou dočasné. Podle citátu Warren Buffetta:

Je jednodušší předpovídat, co se stane, než kdy se to stane

Společnost čelí zvýšením cenám komodit a energií, a to tlačí hrubé marže dolů. Toto je logicky krátkodobý nikoli, strukturní problém podniku, jelikož společnost prodává prémiové zboží, nemyslím si, že jsou hrubé marže ovlivněny konkurencí. Společnost nakupuje komodity a dělá z nich konečné produkty. Z důvodu prudké inflace podpořené také válkou na Ukrajině, vzrostla výrazně cena obilovin. A jelikož Eurosnack udržuje většinou roční kontrakty se zákazníky, tak pravděpodobně to přispělo k poklesu hrubé marže. Pokud by pokles nepřišel, tak společnost disponuje katalyzátorem, kterému se chci v budoucnu hodně věnovat - operační páce ve svých začátcích. Operační páka ve svých začátcích může přinést velmi dobré investiční výsledky i v případě, že jste nestihli nakoupit akcie v akumulačním stádiu, kdy o akcii ještě nikdo nevěděl. Jednoduše operační páka ve svých začátcích je extrémně silný nástroj, který chce mít investor do růstové společnosti na své straně. Je významnou položkou vaší návratnosti a je další nescreenovatelnou situací v číslech společnosti. Podívejte se na Leatt v letech 2020-2021. Tento problém je dle mého soudu krátkodobý a bude mít v blízké budoucnosti pozitivní dopad na ziskovost společnosti ve spojení s dalším růstem tržeb. Jen se podívejte, operační marže by mohla být na 12%, pokud by se hrubá marže vrátila k historickým 53%. To by jen samo o sobě bez růstu znamenalo dvojnásobný operační zisk. Toto mi říká, že je potenciální operační páka teprve ve svých začátcích, což je vždy velmi atraktivní situace se kterou vás brzy chci seznámit na blogu.

Income Statement

Velmi zvláštní výkaz zisku, který mi dal nemalý problém dát dohromady. Poskládal jsem to podle výkazů společnosti, nicméně některé položky by měly být jinde. Např. amortizace. K ní jen dodám, že je poměrně stabilní, co se týče tržeb okolo 2-2.3%, tudíž, zde není nějaká nesrovnalost a neproběhla ani změna odepisování. S dalším růstem tržeb klesá také procentuální zastoupení platů a odměn, což přispívá k růstu operační marže. Pokud společnost dokáže i nadále růst příjem rychleji než platy, tak bude pokračovat expanze EBIT marže. Pozitivní efekt na toto má i odvody sociálního a zdravotního, což bylo za rok 2022 2.3% tržeb, zatímco průměr let minulých byl okolo 3%. Nejsem na toto expert, ale společnost musí odvádět sociální a zdravotní za zaměstnance, což znova funguje pozitivně na operační páku, pokud společnost dokáže růst a počet zaměstnanců neroste procentuálně stejným či větším tempem.

Rozvaha

Společnost pracuje s velmi malým pracovním kapitálem, téměř se záporným, což podporuje mé myšlenky, že společnost dokáže otáčet inventář velmi, velmi rychle. To a pohledávky mě zajímá nejvíce.

Změny v kolonkách fixní aktiva a nedokončený majetek v letech 2020-2022 lze přisuzovat modernizaci linky na výrobu sušenek. Jedná se o náklady na pronajatý objekt za účelem adaptace na otevření nové linky na výrobu popcornu. Společnost v účetním období pořídila na základě leasingové smlouvy stroj na výrobu popcornu a využívá linku na výrobu ochucených kukuřičných lupínků.

Inventář

Existuje několik odvětví, které jsou zranitelné co se inventáře týče. Jednou z nich je výroba, což platí v případě Eurosnacku. Líbí se mi tento inventář. Příjmy rostou daleko rychleji a vypadá to, že společnost nemá problém rychle distribuovat své produkty do obchodních řetězců. Jde o dobré manažování inventáře. Cash conversion cycle je 20 dní, což je velmi dobré a dny počtu inventáře je dlouhodobě kolem 40-50 dní.

Accounts Receivable x Tržby

Tržby rostly o tolik a pohledávky o tolik. Vypadá to, že po produktech je v posledních letech vážná poptávka, protože tržby rostou daleko rychleji než pohledávky. Ale znovu, je lepší znát dlouhodobý vývoj, abychom nebyli překvapeni. Roky 2018 a 2019 byly přesným opakem, což mohlo znamenat, že společnost prodlužovala dobu pohledávek pro své zákazníky. Byla to pouhá slabá vyjednávací síla s novými zákazníky? Musím se na to podívat blíže.

Cash flow statement

Dobře. Upřímně je zde několik věcí, kterým nerozumím. Ale pojďme nejdříve k jednodušším věcem od shora dolů. Společnost používá čistý zisk k růstu inventáře a pohledávek, to je absolutně v pořádku, jelikož jde o výrobní podnik. Amortizaci mám problém přičítat, jelikož jsou zde značné investice do růstu zařízení, tudíž nemám k dispozici přesná čísla udržovacích kapitálových výdajů = beru celkovou amortizaci, ať pokryji toto riziko. Společnost si bere rezervy kvůli rychle rostoucím pohledávkám, nicméně je to poměrně vysoký vzrůst. V minulosti si musela společnost půjčovat na pokrytí provozních ztrát, které plynuli hlavně z reinvestic čistého zisku do inventáře a pohledávek, respektive na růst objemu produkce, což stále pokračuje s tím, jak chce podnik vyrábět nové produkty. Líbí se mi, že téměř neupisovali nové akcie. To mi dává trošku větší jistotu, že se tak nestane ani v budoucnosti. Dále, jak je vidět v rozvaze, společnost někomu vydává půjčky, respektive někomu poskytuje hotovost. Pokud ji nemají pokrytou, tak o tuto hotovost mohou přijít. Možná, že jsou rezervy kvůli tomu. Bohužel jsem nezjistil za jakých podmínek a komu půjčují. Potřebuji zjistit, co stojí za takovým růstem “Jiné” z investiční činnosti. Takový růst je nedobré přehlížet. Také nerozumím položkám, u kterých jsem si nechal otazník. Pokud by někdo věděl a pomohl by mi s rozluštěním této polské skládačky, budu rád. Berte prosím v potaz, že to překládal Google Překladač.

Pokračující růst

Jak můžete vidět, tak růst výrazně zrychlil v posledních měsících. Říká mi to několik informací. Chci vědět, proč tomu tak bylo, zda jen minulý rok byl slabší, nebo jde o reálný organický růst? Druhou informací je to, že si nejsem jistý, zda dokážu přesně ohodnotit procentuální růst byznysu, jelikož to závisí nejspíše na velmi variabilních věcech jako úpis nových kontraktů a nových vertikálů. Rozhodně bych se nechtěl unést myšlenkou vzít poslední měsíc a anualizovat jej, to nedává smysl podle mě. Nicméně růst je vždy pozitivní a podle toho by měl být ohodnocen. Bylo by velmi zvláštní vidět dvouciferný procentuální růst za velmi levnou valuaci. Nicméně chcete vždy zůstat co nejvíce konzervativní, jelikož mezi mé chyby patří nákup cyklického byznysu za 5-6x Price/Earnings. Podcenil jsem koncovou poptávku a trh mi to dal velmi najevo. Nicméně tam to byla otázka růstu posledního jednoho či dvou let. Dlouhodobá trajektorie zde je velmi pozitivní a snad, pokud neselhává má logika, jde o necyklický byznys. Ne nerizikový, ale koncová poptávka by neměla klesat vzhledem k aktuálním tržním a ekonomický podmínkám.

Zahraniční růst

Existuje zde zajímavý trend. I když bych radši viděl dobývat Eurosnack polský trh a nevystupovat ze svého “okruhu kompetencí”, jelikož toto už zabilo hodně dobrých společností, tak mi nevadí, pokud Eurosnack distribuuje své produkty blízko své výrobní továrny. Také ten růst není tak obrovský, respektive, samotné příjmy z polského trhu nadále rostou.

Valuace při pohledu do budoucnosti

Pravděpodobně neuvidíte příliš vysoké cash flow aktuálně. Společnost reinvestuje vše do inventáře a pohledávek. Je to v podstatě podobná situace jako u společnosti Leatt. Co aktuálně chcete vědět je hotovost, která zbyde vlastníkům po odečtení udržovacích kapitálových výdajů a před odečtením změn v pracovním kapitálu. Nechte mě to trošku zjednodušit z pohledu porovnání. Společnost se obchoduje za 13x EBIT vzhledem k roku 2022 bez započtení dalšího růstu a expanzi marží. Obchoduje se za 10x EBIT pouze při aktuálním růstu a odhadovaným tržbám za rok 2023 140-150mmPLN (V Q4 byly tržby 34.85m). A pokud marže vzrostou na 9-10%, tak se společnost obchoduje za 6-7x EBIT s další potenciální expanzí marže a růstem před sebou. Nepotřebuji složitější výpočty ani tabulku. Sami se rozhodněte, zda je to levné. Je to levné v případě, pokud věřím, že tento rapidní růst bude pokračovat nadále. Je to férově ohodnocené, pokud společnost výrazně zpomalí svůj růst, a je to drahé pokud příjmy poklesnou. To je celá moje logika zde. Samozřejmě vám můžu dát nějaké čísla budoucnosti, ale akorát bych si vymýšlel něco, protože stejně nebudu nikdy přesný. Každý z vás si dokáže spočítat, pokud bude mít společnost za 5 let 300mmPLN tržeb a 10% EBIT marže, zda vydělá na této akcii, či ne. Dejte tomu 12x EBIT a existuje šance pro 300% zhodnocení. To není ale moje práce. Záleží mi na faktech. Společnost vypadá dnes levně z důvodu aktuálního růstu a potenciální expanzi marže. To je to, co můžete získat. Důležitější ovšem je, co můžete ztratit? Vždy se dívejte dolů. Pro svou valuaci uvažuji 35,5m akcií + 5m opcí.

Downside

Tato akcie nemá žádná aktiva, kterými by byla “chráněna”. Kupujete růst a cash flow, né aktiva. I když nejlepší ochranou je cash flow, hodnota aktiv je často méně volatilní a lépe se určuje její hodnota. Nicméně i tak se při nákupu dobrého byznysu vyplatí připlatit za aktiva, pokud tyto aktiva dokáží generovat návratnost, jenž poráží návratnost, kterou byste mohli získat někde jinde, respektive dlouhodobý průměr trhu. Technicky tato společnost může jít na nulu, pokud hodně věcí půjde špatně, nicméně je to velmi nepravděpodobné. V praktickém případě to bude cash flow, které bude “ochranou” této akcie a jelikož je dnešní cena 1.95 PLN poměrně velmi levná, co se týče prospektům růstu a normalizovanému cash flow, nedokážu si představit v tuto chvíli, že existuje nějaký signifikantní prostor pro dlouhodobý pokles. Jen ujišťuji, že Eurosnack investuje cash flow do inventáře, tudíž položka cash flow není dostatečně vypovídající. Při takových společnostech je aktuálně lepší používat čistý zisk s tím, že patrně jednou bude představovat volné cash flow, až růst zpomalí. Pro potenciální přehled případného možného poklesu akcie se podívejme, co by se stalo, pokud by společnost přestala růst dnes. Vždycky chcete znát normalizované zisky. A k normalizovaným ziskům patří také normalizované marže. Pokud jsem přecenil schopnost dostat se k 10% EBIT maržím a společnost bude mít 6%, tak se obchoduje za EV/EBIT 10x a už to není tak levné, jak jsem si původně myslel, tudíž zde je prostor pro miskalkulaci. Také se mohu mýlit v růstu tím, že inflace je vyšší a společnost prakticky reportuje aktuální čísla kvůli velké inflaci. Další věcí je to, že historie společnosti není tak dlouhá, abych dokázal určit, zda nepřijde problém jako v roce 2013-2014.

Problémy v letech 2013-2014

2014 byl jediný rok, kdy společnosti poklesly tržby, společnost čelila enormním cenovým tlakům ze strany zákazníků. Tehdy měla vysoké výrobní náklady kvůli zastaralému vozovému parku a ztratila několik důležitých zakázek. Kvůli tomu snížila společnost prodejní ceny, aby neztratila podíl na trhu. Také realizovala řadu marketingových aktivit, což zvýšilo náklady. Výsledkem byla destrukce hrubé marže, vysoké ztráty a nutnost externího financování stylem úpisu nových akcií skupiny G a dluhopisů od jiných společností. Společnost koupila novou, moderní výrobní linku v roce 2014, minimalizovala nutnost nákladů a začala s výrobou pro velký obchodní řetězec. Od té doby se snaží udržet kvalitu svých továren na co nejvyšším levelu a stále modernizuje.

Investiční teze

Vždy se dívám na teze, které jsou velmi jednoduché. Každá teze tedy závisí na situaci, ze které mohu profitovat, a zde jde o růst. Mojí tezí zde není revaluace akcie, i když je dobrý potenciál pro ní. Mojí tezí je konzistentní růst dosahu a přidávání nových produktů a vertikálů pod maskou krátkodobého tlaku na marže, který po poklesu cen vstupů a elektřiny otevře další operační páku a zisky v příštích letech porostou rychleji než příjmy. I pokud má druhá část této teze nevyjde, budu spokojený s dlouhodobým růstem 10-20% ročně za dnešní cenu, za kterou tuto společnost vlastním. To by mělo přinést výsledky porážející významně trh. Vše navíc je bonus, na který se nechci zaměřovat. Mým cílem je zůstat nejvíce kritický i ke společnosti, která předvádí skvělé výsledky. Rozhodně bych se nesoustředil na celkový vývoj evropské makra ekonomiky. Nerad bych neviděl les pro stromy.

Proč nebudu koncentrovat pozici?

Není to extrémně levné - existuje downside

Neznám dobře management

Nedokážu přesně určit konkurenční výhodu

Neznám důležitá fakta o spolupráci s obchodními řetězci

Nedokážu určit přesně růst, je možné, že je výrazně ovlivněn inflací

Neberte to negativně. Podle mě jde o dobrý byznys, nicméně ke koncentrování, řekněme 10-20% portfolia bych musel znát více informací. Také nehodlám přikupovat při malých pádech. Pokud cena akcie klesne o 25-30% znovu se podívám a přijmu rozhodnutí, zda má teze pokračuje, či nikoli. Můj investiční horizont jsou minimálně tři roky a tato společnost zabírá velmi malou část mé hotovosti. Jsem zde hlavně kvůli “speciální situaci” s marží. Pokud se růst zastaví, nebo zjistím, že byl z větší části díky inflaci, mohu prodat. Své rozhodnutí ohledně akcií na mém blogu většinou nesděluji, tudíž vždy jednejte dle svého úsudku.

Všechno o otázce: Kdy tento růst skončí?

Jak víte, jsem vždy skeptický když slyším “růst”. Chci vždy vlastnit extrémně levné podniky, které mají za sebou nějakou podporu aktiv, protože aktuální čísla jsou fakta, růst je nejistá budoucnost, a já nerad za něj platím. Z tohoto důvodu a také z důvodu nepochopení konkurenční výhody, by nemohl tento podnik mít výrazné zastoupení v mém portfoliu. I při sebelepší analýze, pokud mi management neposkytne odpovědi na mé otázky, nemohu koncentrovat svoji sázku na tento růst. Pokud se vše vydaří, není pochyb o tom, že tato společnost může přinést investorům velmi dobré výsledky v příštích letech. Strategie a růst zní poměrně jednoduše. Stále mi ale v hlavě leží několik důležitých otázek, na které bych rád znal odpovědi. Občas ale musíte přijímat rozhodnutí, i když neznáte všechny informace. To je důvod, proč je investování těžké. Líbí se mi potenciál pro expanzi marží, jak skončí společnosti fixní období s dodavateli. Až se to stane (pokud se to stane) přehodnotím tezi podle růstu a aktuálního ohodnocení akcie. Na konci dne je toto přesně akcie, kterou hledám. Malá, extrémně ilikvidní, která by neměla zůstat veřejná. Nezapomínejte. S likviditou této akcie se potenciálně vystupuje z pozice velmi těžko. Ujistěte se, zda chcete být partnerem tohoto byznysu, protože vaše chyba bude potenciálně velmi potrestána, pokud se něco nepovede. Stručně bych řekl, že jde o poměrně zajímavou sázku na růst, nicméně jak jsem zmínil, nemohl bych při mých aktuálních informacích a pocitech jít silně koncentrovat tuto pozici.

Otázky, na které jsem nikdy nedostal odpověď. V Polsku asi nemají rádi konverzaci s analytiky a akcionáři. Některé odpovědi už znám, jiné se budu snažit zjistit.

Moje otázky pro management Eurosnacku

1) Why the growth is happening? Have you won new accounts? Or is it just based on volume sold?

2) In what chains are you now and what chains would you likely to get in?

3) Why customers do want your products? Why are they better than competitor’s?

4) Did one chain start with the product in only a few stores, and then expand? Or maybe started with only one product, and then added more of the products?

5) Are you replacing other similar snacks in store? Or are you different kind of snack?

6) What would cause the growth stop?

7) Would would cause you to loose a customer? Has it already happen? Why?

8) Who is your greatest competitor? Are they from Poland or from abroad?

9) Why expanding to abroad when there is lots of room to expand in Poland?

10) Do you compete on price? Why or why not?

11) Why did you start to pay out dividends? Wouldnt be better to use whole capital to fund growth?

12) Why do you think customers like your products?

13) Why do you think your products will atract more chains?

Moje otázky pro obchodní řetězec Dino Polska

1) Why did you choose the Eurosnack for a supply of gluten-free products? What basically have you chosen them for? What is attractive about them?

2) Are they only the one supplier of gluten-free products? Or what is the number of suppliers of same kind of products?

3) Do you have any long term contracts with Eurosnack? What is your relationship with them?

4) What could harm your relationship with them? Are you happy with the pricing?

5) Were there any issues with them?

6) If one competitor of Eurosnack lowered the prices by 10%, would you rarther choose them instead of Eurosnack?

7) Are they involved with your expansion/will they supply your new supermarkets? At what % of supermarkets you have their snacks/buiscuits?

8) What is so unique about them for attracting you to use their products?

9) Is there a good demand for their products?

10) Do you want more different kind of products from them in your supermarkets?

11) Do Poles prefer to use polish-made products than western products? Are there any western gluten-free snacks in your supermarkets?

12) What do you expect from them in the future?

13) How fast can they supply you when you put out the order?

14) How quickly is the inventory of their snacks get sold?

Moje otázky pro konkurenta

1) What is the general look of gluten-free market in Poland?

2) What is it comprised of? Who leads the market? Is it fragmented?

3) Do Poles prefer polish gluten-free products or they prefer western?

4) What is the growth of your snacks/buiscuits products?

5) What is the gross margin on your snacks/buiscuits?

6)Who is your greatest competitor in this segment?

7) What if your competitor lowered the prices by 10%. How would you respond? Does customer captivity exist?

8) How hard is to get BIO and IFS certificates?

9) What is the shortterm and longterm outlook for snacks/buiscuits?

10) Where are your products get sold?

11) How would you grow the segment of snacks and buiscuits?

12) Does it have higher or lower margins than other products?

13) How would you catch the competitor? What would you do?

14) How well do you do against Eurosnack SA? What do you think of them?

15) Why do you think your snacks are better or worse than Eurosnack’s?

Prezentace není investiční doporučení. Slouží pouze k vzdělávacím účelům.

Děkuji za jakoukoli kritiku, zpětnou vazbu či diskuzi,

Kuba

Díky za skvělou analýzu. A ten zájem v tom cashflow statementu si myslím, že by mohly být úroky.