Leatt Corporation

S tím, jak postupuji mou složkou podniků, které jsou jednoduché na pochopení a zároveň obsahují podkladovou hodnotu, jsem se konečně dostal k této společnosti.

Leatt je jednoduchý byznys, který je v mém okruhu kompetencí. Když procházím podniky od A-Z, vybírám si ty nejjednodušší na pochopení. Ignoruji Software, nyní už i finanční podniky (stále vlastním banku, nicméně to je jedinečný případ), neprofitabilní podniky, velké, atd. Zkrátka 99% všech podniků není v mém okruhu kompetencí. I když bych si přál být chytřejší a chci tento okruh rozšiřovat, nevadí mi se pohybovat v 1% všech podniků a hledat v něm hodnotu. Leatt je podnik s produkty, který mi jsou velmi blízké. Jelikož český investiční okruh se většinou nepohybuje v ilikvidních micro-cap společnostech, bude to nejspíše poprvé, co o tomto podniku uslyšíte. V této investiční tezi se nejen podívám na byznys, jak si aktuálně vede, ale Leatt je studijní případ 10 baggeru, tudíž se chci podívat i na jeho dlouholetou biografii, proč se jím stal. Zkrátka v jednoduchosti je krása a čím jednodušší teze, tím lepší. Investiční tezi s mými postřehy doplním názory velmi chytrých kolegů z twitteru.

Ticker: Leat

Cena: $20.00

Počet akcií: 5,82m

Tržní kapitalizace: $116.5m

Hotovost: $4.8m

Dluh: $147k

Enterprise Value: $111.7m

Než začneme, nechte mě vás seznámit s tím, proč tahle příležitost existuje:

Akcie jsou velmi ilikvidní, průměrný denní zobchodovaný objem je $130.000

Asset-Light byznys model

Jednoduchý byznys

Dvouciferný organický růst

Akcie vypadají levně při Price/Earnings 7.8x

Dlouhá runway reinvestování s vysokým ROIC

Zakladatel vlastní 34% společnosti

O společnosti

Leatt, založený v roce 2005, vyrábí a distribuuje produkty pro motocross, enduro, downhill, sněžné skútry, automobilové sporty, které poskytují ochranu celého těla. To jsou boty, ochrana páteře, helmy, ochrana krku, kolen, loktů,.. Jednoduše Leatt je dodavatelem ochranných produktů pro extrémní sporty. Samotná společnost je známá díky chráničům krku. Leatt se stává stále více úspěšnější značkou, která rozšiřuje svoji řadu produktů s novými prodejními kanály, a která si mezi provozovateli extrémních sportů získává větší tržní podíl. Společnost sídlí v Kapském Městě na jihu Afriky a své produkty vyrábí v Číně, odkud jsou posílány distributorům po celém světě, kteří produkty prodávají maloobchodníkům. Leatt má stále malé tržní podíly ve svých produktech a získává je od svých konkurentů s tím, jak se značka rozšiřuje mezi jezdce a s příchodem nových produktů a dosahů.

Historie

Leatt byl založený v roce 2005. Nicméně příběh tohoto byznysu začal již v roce 2001. Chris Leatt a jeho syn navštívili motokrosové závody na kterých, týden potom, co sám syn začal závodit, byly svědky jedné nehody, kde si jejich přítel zlomil vaz. Chris, který je doktor a vášnivý motocyklový fanoušek, od té chvíle začal pracovat na ochraně krku, která by podobným zraněním pomohla předejít. V roce 2004 byl již tento produkt na trhu. Další roky postupně přibyly nové produkty a nyní Leatt již poskytuje ochranu celého těla v MTB a Motocrossovém odvětví.

Studijní případ

Rád si říkám: “Abych je mohl najít, musím vědět, jak vypadají”. A tím myslím, jak vypadají společnosti před tím, než udělají desetinásobek. Proč existovala příležitost v této společnosti? Jak jsem postupně vyvíjel svůj investiční postoj, došel jsem k názoru, že nejlepší investice jsou situace, které nejsou vidět na první pohled, které se špatně “screenují”. Leatt je skvělým příkladem takové situace. Než začneme je důležité vědět, že Leatt byl téměř vždy ziskový a neupisoval nové akcie.

Společnost v roce 2018 měla 60 zaměstnanců, 830 distributorů svých produktu v USA a 211 v Jižní Africe, kde má také své sídlo. Společnost rozšiřovala svůj sortiment produktů (v roce 2015 zavedla kolenní chrániče, v roce 2016 helmy a rukavice, v roce 2019 motokrosové brýle a boty) a vyhledávala nové distributorské sítě. K tomu v roce 2018 vstoupila do trhu kol. V roce 2016 a 2017 byly tržby ze zahraničních zemí $9.7m a $12.8m. V roce 2018 to bylo již $16.1m a v této době se společnost prodávala s Price/Earnings okolo 10x. V roce 2019 byly příjmy ze zahraničního trhu $18.9m. Priorita managementu byla držet výdaje co nejníže a platy rostly o více než polovinu pomaleji než tržby. V roce 2020 a 2021 byly zahraniční příjmy $24.7m a $52.3m. Po celou dobu Leatt významně rostl, i když to nemuselo být na první pohled vidět.

Ve zkratce, proč tahle příležitost existovala? Segment chráničů krku měl největší procentuální zastoupení v tržbách a hrubou marži. Tento segment postupně klesal, zatímco růst produktů z ostatních segmentů rostl, nicméně tyto produkty měly nižší hrubou marži. Společnost vypadala, že příjmy stagnují a profitabilita klesá, tudíž se velmi špatně screenovala a investoři byli velmi skeptičtí, protože se pouze dívali na čísla. K tomu v roce 2017 byly zvýšené výdaje kvůli soudům, které skončily ve prospěch společnosti. Po celou tuto dobu byla společnost cash flow pozitivní. Segment ochrany krků nemohl klesat věčně a v roce 2018 se propad zastavil a segment krčních chráničů začal opět růst. Ostatní produkty s nižší hrubou marží mezitím rostly velmi rychle. Jakmile začala operační páka fungovat, každý dolar nad fixní náklady propadl do zisku. A zrodila se stejná situace jakou byl Xpel, kde produkty s nižší hrubou marží postupně rostly rychleji než software. V obou případech to vytvořilo zapamatovatelnou situaci, která přinesla desetinásobky. Co tato téměř identická situace měla společného? V obou případech se nedala screenovat.

“Pokud najdete růstové situace jako je tato, kdy je růst jednoho segmentu maskovaný poklesem či stagnací druhého a zároveň má společnost pozitivní cash flow a neupisuje nové akcie, pak se vám pravděpodobně povede poměrně dobře.”

- Jeden z nejchytřejších investorů kterého jsem poznal.

Byznys model

Leatt má asset-light byznys model. Sídlí v Kapském Městě v Jižní Africe, kde probíhá vývoj a design produktů vedený zakladatelem Chrisem. Nicméně své produkty si nechává vyrábět v Číně a odtud je dále distribuuje distributorům a dealerům po celém světě. To je jeden z důvodů proč má Leatt světové marže. Management staví výrobní továrnu v Thajsku a Bangladéši, aby se vyhnul v budoucnosti geografickému, či politickému riziku. Leatt vlastní také dceřinnou společnost “Two Eleven” odkud distribuuje své produkty po Spojených Státech. Leatt má velmi diverzifikovanou škálu produktů a velmi diverzifikovaný dosah po celém světě. Stále však expanduje svůj prodejní tým a hledá nové příležitosti pro distribuci.

Produkty

Leatt, který se vyvinul postupně z výrobce nákrčníků, nyní vyrábí produkty na ochranu celého těla. Tato teze je založená na expanzi tržního podílu. Níže jsou zobrazené tržní podíly jednotlivých produktů + zastoupení v celkových tržbách. Inovativní řešení produktů je chráněno patenty. Leatt si razí cestu “inovativní společnosti”. Vždycky chtějí mít co nejlepší produkt, který je aktuálně k dispozici. Leatt rozděluje své produkty do 4 kategorií - Nákrčníky, Helmy, Ochrana těla a Příslušenství. Byznys je nyní více diverzifikovanější než v minulosti. V roce 2014 byly příjmy z nákrčníků okolo 50%. S tím jak společnost začala vyrábět nové produkty, klesl tento segment na 12%.

Nákrčníky

Leatt je známý díky svému “hlavnímu” produktu, a tím jsou nákrčníky. je profylaktický systém krční výztuhy složený z různých kombinací uhlíkových vláken, skelných vláken, polykarbonátu a nylonu plněného sklem, který byl navržen tak, aby pomáhal předcházet potenciálně devastujícím sportovním zraněním krční páteře (krku). Část síly přenášené na krk při pádu na hlavu je bezpečně přesměrována do jiných tělesných struktur. Krční ortéza snižuje riziko vážného poranění krku až o 46 %. První nákrčník byl prodaný v roce 2004, má nejvyšší marže ze všech produktů a je jedničkou na celosvětovém trhu, co se tržního podílu týče. Leatt postupně od nákrčníků pro Enduro vstoupil na trh nákrčníků pro motokáry. Jsem velkým fanouškem kartingu a sám jezdím. Byl jsem svědkem větší nehody, kde dotyčný utrpěl poranění krku, takže si myslím, že tento trh má dobrý potenciál dalšího růstu, hlavně u jezdců nejmenších. Na konci roku 2021 tvořily 12% tržeb.

Helmy

V roce 2015 se Leatt rozšířil o nový segment helem. Nicméně nejdříve jen s úzkou nabídkou. Dnes má Leatt rozmanitou nabídku všech druhů. Co je dělá speciální je 360-stupňová turbínová technologie pro bezpečnost a rotaci mozku. Zároveň mají skvělou vlastnost, kterou ocení každý jezdec. Jsou velmi lehké. Turbínovou technologii Leatt nevynalezl. Byla to společnost MIPS, která s tímhle přišla a licencuje podobnou technologii společnostem po celém světě. MIPS s tímto produktem generuje přes $600m v tržbách. Leatt se rozhodl vytvořit a vyvíjet vlastní technologii 360 stupňovou turbínovou technologii, namísto používání technologie od MIPS. K rozdílu Chris řekl toto: “Z hlediska ochrany proti rotaci dělají v podstatě totéž. Jsou to povrchy, které se posouvají nebo pohybují v tečném směru. Výhodou turbíny oproti MIPS je, že produkt MIPS je pouze pro rotaci, zatímco naše turbíny pracují pro nízko-rychlostní lineární tlumení i rotaci.” Turbíny ukazují vysokou účinnost a zmírňují dopad rotace mozku až o 40% a celkově snižuje přenos energie do hlavy. Helmy byly na konci roku 2021 12% tržeb.

Ochrana těla

Tento segment se skládá z ochrany hrudníku, chrániče celé horní části těla, bot, kolenních chráničů, chráničů na lokty a je jasně největším segmentem tržeb. Největší zastoupení má ochrana těla, která byla poprvé zavedena v roce 2010. Na konci roku 2021 měl tento segment 57% tržeb.

Další produkty

Mezi další produkty patří díly a doplňky, které se skládají z brýlí, hydratačních vaků a oděvů, včetně dresů, kalhot, šortek a bund a také náhradních dílů potřebné především k výměně opotřebovaných nebo poškozených dílů prostřednictvím naší globální distribuční sítě. V roce 2015 zavedla rukavice a od té doby přibývají nové oděvní produkty. V roce 2019 ochranné neprůstřelné brýle, které byly testovány vojenskými prostředky. Na konci roku 2021 měl tento segment 19% podíl tržeb, a je nejrychleji rostoucí. Tento segment může být dobrou indikací síly značky, jelikož se z velké části jedná o klasické oblečení.

Tržní podíl

Tato teze je založena primárně na expanzi tržních podílů. Proč? Protože je to jednoduché. Nepotřebujeme složité investiční teze a cílové ceny. To přenechme ostatním. Tak dlouho, jak Leatt bude schopný expandovat své tržní podíly a aktivně konkurovat, bude tato teze aktuální. Leatt má stále téměř všechny produkty s nižším tržním podílem než 5%. To dává samo o sobě s expanzí rozsahu dlouhou runway pro růst a zároveň expanzi tržního podílu. Zde níže je přiložená tabulka s tržními podíly. Leatt má vedoucí pozici pouze v nákrčníku.. Runway je jednoduše velmi dlouhá při globálním pomyšlení a nové produkty generují vysokou návratnost na investovaný kapitál. Nutno dodat, že níže zmíněné tržní podíly nejsou 100% přesné. Ale jsou více méně v pár výzkumech podobné.

Trh

Vždy se snažím porozumět pozici na trhu, v kterém společnost operuje. O Leatt již víme, ze jde o byznys, který rozšiřuje svůj dosah a získává větší tržní podíly na svých produktech. Zatím operuje v trhu MTB a off-road motocyklech. Leatt chce v budoucnosti vstoupit i na nové trhy, kde by dodával své ochranné produkty. Tento trh se skládá ze 7.5 milionu jezdců endura/motocrossu, 2.5 milionu downhill cyklistů a celkově po celém světě 250 milionu cyklistů, z toho je 40 milionů off-road jezdců. Koncový trh je velmi “úzký” a dlouhodobým trendem je růst tohoto globálního trhu. Trh pro vybavení MTB nebo downhill, kde Leatt operuje, má aktuálně 4 miliardy dolarů a měl by růst 4,6%. Z něho později expandovat do BMX trhu. MTB je aktuálně největším místem, kde by Leatt mohl růst. I když úplně nemusím používat tyto odhady, souhlasím, že tento trh se postupně rozšiřuje. Celý trh je velmi fragmentovaný, dá se velmi dobře konsolidovat a časté jsou akvizice. Jedna z věcí, která žene růst tohoto trhu dopředu je růst počtu bicyklových klubů a globálních či lokálních událostí. Mohu se podělit mým scuttlebluttem. V mém okolí jsou bicyklové závody stále častější. Trh by měl růst nejrychleji v Severní Americe, odkud Leatt distribuuje ze své dceřiné společnosti. Segment ochrany celého těla v off-road motocyklových sportech by měl růst 5.13% globálně a 78% růstu by mělo přicházet z asijských zemí, kde Leatt má stále velmi malou přítomnost. Suma Sumárum, dlouhodobý trend je pozitivní pro Leatt a celé odvětví.

Růst

Jak může společnost růst? Je to mladá společnost a stále má velmi malou přítomnost mezi jezdci, což také dokazují malé tržní podíly. Jednoduše Leatt může růst skrze nové prodejní kanály, distriburských sítích a získáním tržního podílu od konkurence. Jak toho dosáhne? Byznys a značka v posledních letech rostl neuvěřitelně i bez velkých marketingových výdajů. Zisk za poslední 3 roky rostl průměrně 108%. Ačkoli je bezpečné říci, že takový růst je do budoucna neudržitelný a nikdo by s ním neměl počítat, tak Leatt má před sebou velmi dlouhou runway budování značky, distributorských sítích a získávání tržních podílů. Také Leatt nemá žádné distributorské centrum v Evropě. Sám Leatt předpokládá další významný růst distributorských sítích.

Konkurenční výhoda

Byznys jako takový podle mě nemá velkou konkurenční výhodu. Existuje mnoho značek, které prodávají ochranné produkty. To může být pro dobře vedený podnik dobrá příležitost, protože pokud neexistují bariéry vstupu, či konkurenční výhoda, neexistuje ani bariéra získání většího tržního podílu od konkurentů. Já osobně při ježdění používám produkty od společnosti Fox a Rockstar. Nicméně já nejsem tak vášnivý fanoušek Endura a mně vydrží i poškozené produkty roky. Jen se rád pořádně v lese vyblbnu. Nicméně mí přátelé jsou, jezdí hobby závody, a někteří používají produkty od Leatt. Pro takové lidi je ježdění jako droga. Chcete být vždy nejmoderněji vybavený na novou sezonu. Jako jezdec nejspíše nepotřebujete každý rok nové body, nicméně rukavice, dres a chrániče se při pádech můžou poškodit. A nebo si chcete prostě každý rok udělat radost a koupit si nový, nepoškozený, či nepoškrábaný produkt. A pokud máte dítě, které roste, bude potřebovat nové vybavení. I když si nemyslím, že tento trh obsahuje vysoké bariéry vstupu, tak podle mého názoru obsahuje vysoké bariéry pro dominanci a úspěch. Jednoduše další nová společnost má náklady na úspěch větší než nynější společnosti, jelikož je pravděpodobné, že pro budování značky musíte zvýšit marketingové výdaje nad svou konkurenci a to znamená roky vysokého spalování hotovosti. Myslím, že Leatt je neobyčejným případem, kterému značku vybudoval ochranný nákrčník. Jakmile Leatt přišel s dalšími produkty, pro lidi bylo jednodušší rozpoznat značku a to je také nehmotné aktivum, ze kterého se tvoří konkurenční výhoda.

Srovnání s konkurencí a operační efektivita.

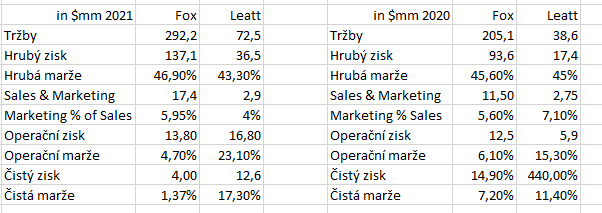

Podle mého názoru je Fox Head největším konkurentem společnosti Leatt. FH byl odkoupen společností Vista Outdoors za $540m, ale srovnání existuje. Leatt je již dnes daleko lepším byznysem než je Fox. Fox je již vyspělý byznys, který těží z velikosti svého rozsahu, což se o mladé a agresivně rostoucí společnosti, jakou je Leatt, říci nedá. Kde Leatt absolutně vystupuje z tohoto stínu je operační efektivita. Leatt velmi dobře udržuje své administrativní výdaje velmi nízko. To se o Foxu říct nedá.

Kde Leatt je absolutně dominantní je marketing. V roce 2021 rostly tržby o 88% zatímco výdaje na marketing pouze o 5.4%. To samo o sobě ukazuje jak silnou značkou Leatt již je, a také proč Leatt profituje z tak silné operační páky. Fox zvýšil marketing o 52% a tržby vzrostly pouze o 42%. I když se dá o marketingu přemýšlet jako o výdajích dnes a sklizni zítra - neboli dlouhodobější investici, Leatt je úplně jiný příběh.

Operační páka a Finance

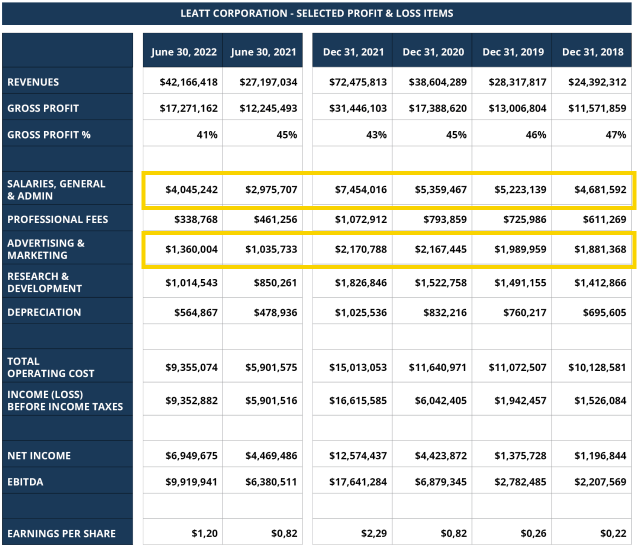

Leatt je skvělý příklad byznysu, který má vysoké fixní výdaje a tím pádem velmi silnou operační páku. Operační výdaje vzrostly od roku 2017 do roku 2021 o 61% zatímco tržby vzrostly o 260%! Tento vysoký růst tržeb byl navzdory nízkým výdajům na marketing, což je velmi působivé, jelikož značku dostanete právě do podvědomí lidí skrze reklamy se slavnými lidmi/jezdci, kteří značku propagují. Reklamy jsou v motorsportových a bicyklových článcích, na sociálních sítích, či přímo na nějaké události. Místo, kde Leatt naprosto exceluje je SG&A s naprosto fantastickou kontrolou výdajů. Od roku 2018 vzrostly o 59% zatímco tržby vzrostly o 197%. V podstatě pokud tento trend bude pokračovat, zisk bude stále růst rychleji než tržby.

Poslední tři roky rostly tržby 37% ročně a čistý zisk 108% ročně. Predikovat podobné výsledky v budoucnosti je iracionální. Nicméně Leatt může být obtížně předvídatelný co se týče ziskové síly. Jednoduše tento typ byznysu bude mít větší výkyvy příjmů a to je absolutně v pořádku. Je to dědičnost tohoto byznysu. Naopak marže jsou poměrně dobře předvídatelné, jakmile pochopíme ekonomiku byznysu a operační efektivitu. I když nám výsledky z minulosti mohou velmi napovědět, o budoucnosti to neříká vůbec nic. Máme pouze informace, čeho Leatt dosáhl. A to je jednoduše samo o sobě velmi úctyhodné. Co miluji na micro cap společnost jsou finanční výkazy. Jeden se z nich dokáže to, co z velkých společností nikoli. Leatt nemá žádný dluh a hotovostní pozicí financuje potřeby pracovního kapitálu. Má také velmi málo hmotných aktiv, tudíž odpisy jsou velmi nízké a cash flow je více méně čistý zisk - pracovní kapitál. Také jsou minimální udržovací kapitálové výdaje, což udržuje konverzi cash flow velmi vysoko. Jelikož společnost investuje veškerý zisk do růstu pracovního kapitálu - inventáře, věřím, že je rozumné používat čistý zisk za cash flow. Leatt má nyní negativní dluh a zatím jsem nepostřehl, že by měl v blízké době proběhnout jeho úpis. Jako vlastníci byznysu netěžíme z aktuálního dluhu, když nakoupíme akcie. Co opravdu chceme, je změna tohoto dluhu mezitím, co jsme vlastníky. Leatt je aktuálně bez páky. Co tím chci říct, že Leatt by dokázal dlouhodobě zvýšit návratnost/hodnotu pro vlastníky, pokud by postupně upisoval dluh a se silnou generací volného cash flow ho investoval do aktiv, generujících cash flow, nebo odkupu zpětných akcií. Jako investor, který chce z podniku vytěžit nejvíc, chcete nakoupit nezadlužený byznys, který v budoucnu může navázat hodně dluhu. Tím může být zvýšena návratnost. Když nakoupíte byznys s vysokým dluhem, může trvat roky, než se dostane na vás - v té době byznys vlastnit nechcete. V podstatě hledáte situaci, kdy byznys může jít z $10 hotovosti na akcii na $10 čistého dluhu na akcii. A pak prodat byznys za sumu budoucích cash flow někomu jinému. Takže v této situaci, je tato výhoda na naší straně, nicméně nemyslím si, že by to bylo v zájmu managementu.

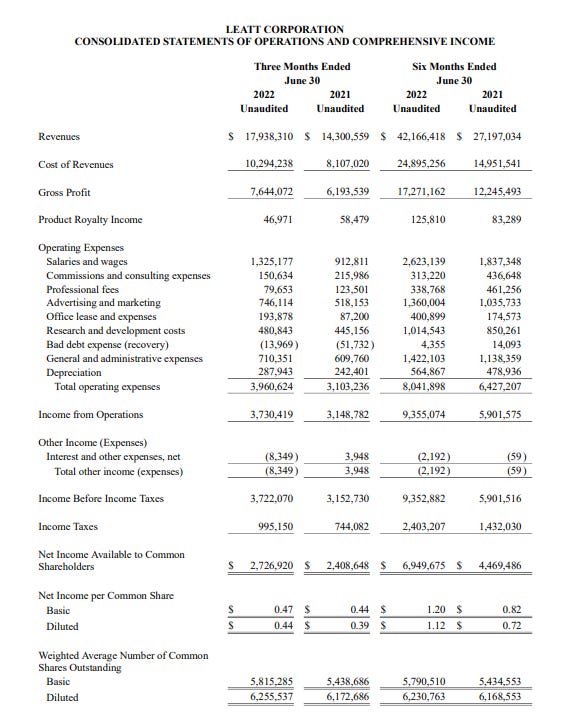

V druhém kvartálu letošního roku je vidět malý pokles tržeb, nicméně ty stále vzrostly o 25% z roku na rok. Co miluji na micro cap společnostech je opravdu malé a přehledné finanční výkazy! Q2 je historicky nejslabší měsíc pro Leatt.

Operační Efektivita

Rád zjišťuji, jaké jsou náklady provozu byznysu pro svého majitele a jaká je návratnost k těmto nákladům. Mám rád návratnost vyšší než 10% - to je návratnost vyšší než lze u S&P dlouhodobě očekávat. Jak se kalkuluje? Vezmete EBIT / (inventář + pohledávky + Hmotný majetek - splatné závazky - odložené příjmy) *100. Leatt má aktuálně návratnost 95%. Ok, to vypadá výjimečně. Co normalizované roky před 2020? I když se nedají úplně srovnávat, protože společnost prošla již operační pákou, můžou být dobrou ukázkou. V roce 2019 to bylo 26%. To je velmi, velmi dobré. Proč je tomu tak? Leatt si nevyrábí produkty sám. Má velmi málo hmotných aktiv. 91% celkových aktiv jsou likvidní, oběžná tj. pohledávky, inventář, hotovost, investice.. Díky tomu má Leatt významnou návratnost k aktivům. Leatt má byznys, který může být operován velmi levně.

Jaká je návratnost na investovaný kapitál? Používám trošku odlišnou metodu, ale považuji ji za stejně správnou. Používám návratnost na zadrženém zisku - Return on Retained Earnings. Na konci roku 2021 měla společnost celkem $20m zadrženého zisku. Pojďme pět let zpět. V roce 2017 měla společnost $0.4m zadrženého zisku. Za tuto dobu tedy Leatt zadržel $19.4m a v podstatě nevyplatili žádnou dividendu či zpětný odkup akcií takže návratnost je na reinvestici 100% čistého zisku. Od roku 2017 vzrostl zisk o 4900%, o 209% ročně. Zde aktuálně moc nejde analyzovat návratnost na zadrženém zisku, protože v podstatě návratnost se rovná růstu EPS, jelikož Leatt zadržuje 100% čistého zisku.

Návratnost

Komplexní finanční modely mají ve světě dlouhodobého investování velmi malé využití. Můžete mít odlišný názor, ale DCF tabulky jsou jednoduše matoucí a zbytečné, nikam vás neposunou. Vždy musíte pochopit, jak každé číslo reprezentuje byznys a jak se mohou tyto čísla změnit v budoucnosti. Takže, jaká je ta návratnost pro vlastníka? Jakmile se rozhodnete být partnerem tohoto byznysu dlouhodobě, měli byste vědět pár věcí. Neměli byste očekávat, že vám bude vyplacena hotovost v krátkodobé budoucnosti z tohoto byznysu. Ačkoli při pohledu na výkaz volného cash flow to vypadá, jako by společnost praktikovala agresivní účetnictví, tak tomu tak není. Leatt reinvestuje celé cash flow do pracovního kapitálu - do růstu inventáře - a dá se očekávat, že to bude v příštích letech pokračovat. Jaký je s tímto problém? Inventář stoupl v posledních 2 letech o 116% zatímco tržby o 88%. Pokud bude mít Leatt problém tento inventář prodat, může to mít významné krátkodobé potíže s profitabilitou. Dlouhodobě si nemyslím, že by tímto byla tato teze ovlivněna. Růst je tedy vaše návratnost + příležitostně expanze Price/Earnings poměru. Leatt vyprodukoval $15m čistého zisku za posledních 12 měsíců, takže TTM Price/Earnings je 7.8x. V podstatě to je návratnost 12,5% pro vlastníka, nicméně jako vlastník tohle nedostanete, takže váš výnos je budoucí růst + expanze Price/Earnings poměru. Od toho můžete říct, že jednoduše trh očekává výrazný propad zisků s příchodem horší ekonomické situace. Leatt bude ovlivněný, otázkou je jak moc. Například MIPS reportoval nedávno výsledky, které byly velmi špatné, nicméně segment vybavení pro Off-Road moto rostl o 16% yoy. Zpět. Pokud věříte, že se s horší ekonomickou situací zisk propadne o 50% (A to se klidně může stát), tak tato akcie není výjimečně levná. Ať si čtenář odpoví sám, co se dá očekávat a jaký to bude mít dopad. Já to tímto způsobem nevidím. Vrchol globální poptávky byl již v roce 2021 a společnost stále dosahuje velmi dobrých výsledků. I když očekávám krátkodobé potíže, tak si nemyslím, že je ideální snažit se trefit dno, pokud je vaše teze založená na expanzích tržních podílů. Jednoduše si myslím, že i Price/Earnings 15x je přijatelné pro byznys s vysokým ROIC a dlouhodobou runwayí organického růstu.

Management

zakladatel je Dr. Chris Leatt, který sám se účastní motorových závodů. Jeho zájmy jsou sladěny se zájmy akcionářů. Chris, není CEO, nicméně je předseda a zároveň vede oddělení výzkumu a vývoje (R&D) v Jižní Africe. Aktuálně stále vlastní 34% celé společnosti. CEO je Sean Macdonald, který aktuálně vlastní 3.4% společnosti, zároveň je i CFO. Co se mi na managementu líbí? V roce 2021 vzrostl čistý zisk o 184%, zatímco platy, mzdy a kompenzace pouze o 44%. Chris nedávno část svého podílu prodal v přímé transakci s druhou stranou. Myslím, že jeho zájmy jsou kompletně sladěny se zájmy akcionářů. Chris je poháněný touhou zachraňovat životy. Zde je rozhovor s Chrisem.

Akviziční hodnota

Zde to začíná být velmi zajímavé. Jako příklad jsem si zvolil zmíněný Fox Head, který byl odkoupen společností Vista Outdoors za $540m + earnouts. Fox Head rostl příjmy o 20% mezi lety 2019-2021. V roce 2021 vygeneroval $292m tržeb a očekával Ebitdu okolo $55m. To je Price/Sales 1.8x a Ebitda 10x. Leatt se aktuálně prodává za 1.3x Price Sales a Ebitda 5.4x a po ochlazení růstu v posledním kvartále roste stále o 25%. Takže, jaká je férová akviziční cena za Leatt, který roste rychleji a má o dost lepší marže než Fox? Myslím si, že je velmi možné, že přijde nabídka k nákupu celé společnosti. A pokud přijde, rozhodně nebude za 5.4x Ebitdy.

Inventář a počet dní inventáře

Inventář a celkový počet dní inventáře, doba splatnosti pohledávek nám může dát dobrou představu, zda můžeme čekat nějaké krátkodobé potíže. Jak jsem již zmínil, tak Leatt investuje téměř celé své cash flow z operací do růstu pracovního kapitálu respektive inventáře. Jednoduše používá svoji hotovost dnes, aby vydělala pro akcionáře více zítra. Pokud inventář/zásoby rostou rychleji než tržby, nebo dokonce tržby stagnují a inventář roste, je to velký problém, jelikož byznysu se nedaří prodat své zásoby. To často vyústí v tzv. “write-downs”, kdy je zboží sníženo o cenu, aby mohl být produkt prodán. To vyústí v ztráty a pokles marží. Pokud ho dokáže prodat, nebude to problém. Jak vypadá aktuální vývoj v počtu dní inventáře a doba splatnosti pohledávek, která je zároveň dobrým ukazatelem ekonomického vývoje, jelikož určuje dobu, za kterou jsou pohledávky od prodeje produktů posbírány. Leatt může procházet krátkodobými problémy. Počet dní inventáře vzrostl v posledním kvartále na 180 dní z běžných 120-140 dní. Výkyvy jsou běžné, jelikož také závisí na tom, kdy přesně společnost inventář nakoupila a jelikož já pracuji s průměrnými hodnoty za dané období, výsledky nejsou přesné, nicméně dají nám alespoň nějaký odhad, co se krátkodobé budoucnosti týče - Proč bych to jako dlouhodobý investor potřeboval vědět, když moje soustředění je na to, kde může být byznys za 5-10 let? Tuhle filozofickou otázku nechám na Vás.

Proč je společnost tak levná?

Dobrá, je to jednoduché. Investoři jsou skeptičtí, že tohle je vítěz post-covidové doby. Ale Leatt rostl velmi rychlým tempem již před covidem. Jakmile tato investiční teze bude založena na růstu tržního podílu, můžete s klidem ignorovat krátkodobé výkyvy v ziskové síle, založené na celkové ekonomické situaci. Také existují výrazné obavy z recese. Nicméně i když recese může být krátkodobým problémem, dobře vedený byznys bez dluhu může z případné recese vzejít silnější, než jak do recese přišel. V tomto případě z ní odejít s větším tržním podílem. I když je jasné, že covid byl větrem do plachet a skvělá operační páka byla otevřena, není pochyb o kvalitě byznysu a managementu - to jednoduše můžete porovnat s ostatními společnostmi, které produkují sportovní vybavení, jaké mají problémy ukázat letos dobré výsledky.

Riziko

Kurzové riziko

- Nyní již menším rizikem, nicméně Leatt má sídlo v Jižní Africe, kde má výdaje a tržby v jihoafrickém randu ZAR. Pokud by dolar poklesl, zvýšily by se náklady provozování byznysu v Jihoafrické republice. Pouze malé riziko, ale lepší je s tím počítat.

Recese

- Jeden by řekl, že recese bude mít velmi negativní vliv na Leatt. Nicméně motocrossové/bicyklové ježdění se praktikuje jak v době růstu, tak i v recesi. I tak je možné až pravděpodobné, že růst zpomalí, zastaví, nebo poklesne v důsledku recese. Jakmile pochopíte dopad recese na podkladový byznys, můžete se rozhodnout zda vyčkávat s nákupem či nikoli. Pamatujte na to, že existuje pouze malá likvidita. Je možné, že pak nenakoupíte takové množství, jaké byste chtěli vlastnit.

Inventář

- Společnost investuje veškeré volné cash flow do růstu inventáře. Inventář v rozvaze je zobrazený v nákladech. Pokud Leatt nedokáže prodat za tržní cenu a bude muset slevit na svém zboží, bude to mít dopad na marže a ziskovost. To je vždycky riziko pro společnosti vyrábějící hmotný produkt.

Operační páka

- Ačkoli byznys disponuje významnou operační pákou, nedá se očekávat, že existuje ještě nějaká možnost, jak zvýšit dlouhodobou efektivitu. Tato věc se již stala při expanzi operační marží z 1.4% v roce 2017 na 23.2% v roce 2021. Problém je, že operační páka funguje oběma směry a menší pokles příjmů může mít vážný dopad na ziskovost.

Konkurenceschopnost

- V podstatě v produktech neexistují významné rozdíly. Vše závisí na zákazníkovi, do čeho se rozhodne obléknout. Pokud Leatt si dokáže udržovat kvalitu a inovaci, a začne s marketingovou kampaní, nevidím toto riziko v krátkodobém horizontu. Nicméně ale znova, je nutné s tím počítat.

Shrnutí

Toto je trošku odlišná situace, které mám velmi rád. Tohle není cigar butt, ale podnik, který reinvestuje všechno cash flow do růstu byznysu. Také to již není situace, která se špatně screenuje. V podstatě výhoda již neplyne z abnormální situace. Ale tohle je ilikvidní akcie - pře Nicméně je to dobře vedený byznys, který expanduje své prodejní kanály s novými produkty, na kterých má vysokou návratnost investovaného kapitálu a drží náklady velmi nízko a proto má nejlepší marže ve svém odvětví.

Pamatuje, že růst je vaše návratnost. Společnost neplánuje vyplácet dividendy, ani odkupovat své akcie. Proč by taky měla? Když má tolik příležitostí, kde své cash flow reinvestovat. Covid byl jistě pomocníkem celému odvětví, to je jasné. Krátkodobé potíže můžou nastat, nicméně jakmile uděláte rozhodnutí stát se partnerem tohoto byznysu, můžete krátkodobé překážky ignorovat a sledovat na čem doopravdy záleží - Expanze tržních podílů. A v podstatě nepotřebujete žádné cílové ceny za jaké prodat. Vždycky jsem udivený, kolik jsou investoři schopni platit za neprofitabilní příběhy. Co se mi na této společnosti líbí, že je velmi jednoduchá na pochopení, má excelentní marže, dlouhou runway s vysokým ROIC. A akcie jsou stále velmi ilikvidní. Ale. Operační páka již proběhla. Nevidím větší možnost další expanze operační efektivity. A tato situace je již dobře známá a neobsahuje něco překvapivého, jak jsme si uvedli. Nicméně snad je Price/Earnings 8x až příliš málo pro tuto situaci, navzdory možnosti propadu zisku o 50% v příštích 12 měsících. To je jednoduše možnost, kterou nelze ignorovat, ale také nejsem tak chytrý, abych trefil přesné dno akcie. Pokud nedokážete překousnout možné krátkodobé potíže, neměli byste být partnerem tohoto podniku. Ačkoli je tato teze zajímavá, mám rád situace, které nejsou screenovatelné. A to není tato situace, nicméně je to velmi zajímavá situace, kterou budu sledovat a možná se stanu (ne jistě) v budoucnosti vlastníkem tohoto byznysu. Je velmi těžké vidět tento byznys v budoucnu selhat, když vidíte tolik úsilí a inovace ze strany zakladatele. A nezapomínejte, Leatt ještě nezačal s marketingem.

A proč jsem tolikrát opakoval “tržní podíl” v dnešní analýze? Protože je to jednoduché. A jednoduchost je vlastnost, které bychom se měli držet. Nevyděláte na akciovém trhu více peněz, pokud budete dělat složitější věci.

Prezentace není investiční doporučení. Slouží pouze k vzdělávacím účelům.

Děkuji za jakoukoli kritiku, zpětnou vazbu či diskuzi,

Kuba

Zdravím Jakube, díky za vaši práci. Na podobné nápady a analýzy není uplně jednoduché narazit.

Chtěl jsem se se vás zeptat jak vnímáte kontinuální pokles za poslední rok, resp. -35% a fakt ze CEO LEATT CHRISTOPHER JAMES prodal v 2H 2022 120,000 akcií. Děkuji.

Zdravím,

najprv Vám chcem poďakovať za Vaše príspevky, sú pre mňa veľkým prísnom, dúfam že budete v tvorbe naďalej pokračovať.

Zaujímalo by ma - ako hľadáte podhodnotené spoločnosti? Používate na to akciový screener kde si prvotne vyfiltrujete spoločnosti s nízkym P/E prípadne inými finančnými ukazovateľmi ? Alebo náhodne analyzujete hocijakú spoločnosť na ktorú natrafíte ?