UPDATE: Miravo bylo koupeno za cenu $1,35 za akcii. Tímto tahle speciální situace končí. Výnos pro ty kteří nakoupili byl 106% za dva měsíce.

Narazil jsem na velmi zajímavou situaci, na společnost, která má velmi depresivní graf, na první pohled ztrácí peníze a je velmi zadlužená, tudíž by odradila téměř každého investora. S nadšením jsem se na ní podíval blíže, protože jsem doufal, že najdu něco, co ostatní přehlíží - A možná že ano. Toto je speciální situace, nejedná se o klasickou investiční růstovou tezi. Nicméně růst zde může zahrát velmi pozitivní a významnou roli. V dnešní investiční tezi je nejdůležitější splácení dluhu. Tato společnost se obchoduje za velmi nízkou hodnotu své Enterprise Value, což značí jediné. Je silně zadlužená. Možná se ptáte, proč byste měli koupit společnost, která je velmi zadlužená? Protože po každé, když společnost splatí svůj dluh, roste její hodnota. Jako každá zadlužená společnost, i tato nese riziko. Je důležité zjistit, co může ohrozit splácení dluhu. A to zjistíme skrze operace společnosti. Jako vždy se budu snažit podat investiční tezi co nejjednodušeji.

Miravo Healthcare Inc.

Upozornění: Všechny čísla a výpočty v dnešní analýze jsou v kanadských dolarech.

Ticker: MRV.TO

Cena: $0.61

Počet akcií: 11.388m

Tržní kapitalizace: $6.947

Hotovost: $28.5m

Dluh: $107.1m

Enterprise Value: $85.9m

Než začneme, nechte mě vás seznámit s tím, proč tahle příležitost existuje:

Společnost se špatně screenuje, jelikož na první pohled není profitabilní

Společnost má tržní kapitalizaci $6.9m kanadských dolarů, US $5m

Pokles jednoho segmentu maskuje růst druhého

Společnost má vysoký dluh, který je splácen volným cash flow

Expanze na nové trhy v příštích letech

Nepřehledná akciová struktura

Obavy z vysokého rozředění akcií

Ilikvidní akcie

Neexistuje žádný jiný write-up než tento

O společnosti

Miravo je malá kanadská zdravotnická společnost s globální působností s diverzifikovanou škálou produktů, léků, která má tržní kapitalizaci $6.9m. Produkty společnosti se zaměřují na několik terapeutických oblastí, včetně bolesti, alergie, neurologie a dermatologie. Strategií společnosti a jejího prodejního týmu je stále hledat nové trhy působní včetně udělování licencí a získávání doplňkových produktů orientovaných na růst pro kanadské a mezinárodní trhy a udělovat licence na vybrané produkty na globálních trzích. Společnost je rozdělena na tři segmenty: Commercial Business, Production and Service Business a Royalty Business. Neorganicky jednoduše společnost nakupuje patentované léky, které pak prodává v Kanadě, nebo uděluje licence zahraničním společnostem na prodej, ze kterého pak společnost čerpá royalty/poplatky. Tyto produkty mají většinou tržní exkluzivitu. Aktuálně společnost vlastní přes dvacet produktů, které prodává či poskytuje zahraničním společnostem. Jedná se o růstovou společnost, která pod těžkým tlakem dluhu je hrou na obrat, a zároveň na aktiva.

Historie

Dříve Nuvo Pharmaceuticals byla společnost, která se jen trochu podobala dnešní společnosti. Novodobá historie se začala psát v roce 2014, kdy společnost získala licenci pro Pennsaid 2% na americký trh a celý byznys stál na tomto produktu, který byl až 85% a jeho největší zákazník 98% celkových tržeb. Nuvo mělo dva segmenty. Production a vývojovou divizi, kde vyvíjelo své vlastní léky. Vývoj vázal velké množství kapitálu a rizik a společnost utrácela vysoké částky za vývoj. K tomu neměla čistě komerční produkty, ale pouze ty, které si sama vyráběla. Společnost byla vysoce ztrátová. Commercial je daleko lepší byznys. V roce 2016 proběhlo odpojení části vývojové divize do nové společnosti Crescita Therapeutics, což snížilo náklady a Nuvo se stalo ziskovou společností. V roce 2017 Nuvo koupilo práva k produktu Resultz. Nuvo prošlo obrovskou transformací na konci 2018, kdy dokončilo obrovskou akvizici a získalo portfolio dvaceti produktů generujících příjmy a zisk. Po akvizici se společnost přejmenovala na Miravo. Dnes je Miravo diverzifikovanější, má několikanásobně vyšší tržby a cash flow, má globální dosah a je jednou z předních farmaceutických společností v Kanadě.

Commercial Business

Tento segment se skládá z produktů komercializovaných společností v Kanadě. Tento segment zahrnuje propagované produkty společnosti a výnosy z nich – Blexten, Cambia, Suvexx a NeoVisc, stejně jako řadu vyspělých produktů. Společnost prodává své produkty velkoobchodníkům, kteří zase zásobují maloobchodní a nemocniční lékárny v Kanadě. Tento segment vzrostl za poslední tři roky ze 46% na 77% celkových tržeb. Z roku na rok segment rostl nejrychleji ze všech ze $39.4m tržeb na $45.2m. v Q2 již byly tržby $18.3m, což je výrazný nárůst a bude klíčový pro naši investiční tezi.

Production and Service

Segment zahrnuje výnosy z prodeje produktů, které společnost sama vyrábí a výnosy ze služeb za testování a vývoj. Mezi klíčový zdroj příjmů patří Pennsaid 2%, Pennsaid a Resultz. Pennsaid dodávala gigantovi Horizon Therapeutics Plc pro trh v USA a společnosti Gebro Pharma AG pro švýcarský trh a aktivně rozšiřuje svou působnost po světě. Stále hledá nové partnery pro tyto produkty. Miravo nyní bude vyrábět tyto produkty u třetích stran. Tento segment společnost opouští, tudíž se s ním nebudeme dále více do hloubky zabývat.

Licensing and Royalty

Tento segment zahrnuje výnosy royalty od společností, které mají právo prodávat produkty od společnosti. To jsou produkty: Vimovo, Resultz, Cabpirin a Pennsaid 2%. Royalty jsou generovány z Evropy, Kanady, Jižní Ameriky, Japonska od individuálních společností, které mají právo na tento prodej. Tento segment má 100% hrubé marže, jelikož společnost pouze přijímá poplatky a podle mě je také nejzranitelnější.

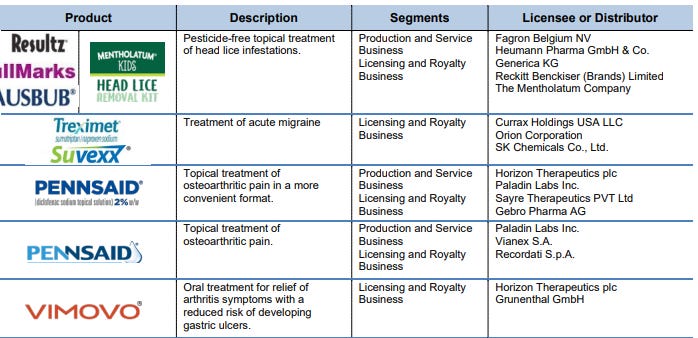

Schválené produkty společnosti související s výrobou a službami a licenčním a licenčním obchodem segmenty jsou distribuovány po celém světě a rozděleny takto:

Produkty se dělí na “promované” a “vyspělé”. Promované produkty jsou marketingově plně podporovány a vzrostly o $7.3m z roku na rok, zatímco vyspělé produkty klesly o $1.5m. Tohle je dobře předvídatelná dynamika, která bude pravděpodobně dále pokračovat.

Promované produkty

Promovanými produkty jsou Blexten, Cambia, Suvexx. Pojďme se podívat na jejich postavení na trhu. Tyto produkty jsou běžně předepisovaný kanadskými lékaři, alergology, dermatology,…

Suvexx

Suvexx, který byl uvedený na trh v září 2020, léčí akutní nebo mírné migrény s aurou nebo bez aury u dospělých. V červnu 2022 dostal partner Orion povolení k marketingové kampani v Dánsku, Estonsku, Finsku, Maďarsku, Lotyšsku, Litvě, Švédsku a Jižní Korei. Zahájení by mělo přijít v roce 2023. Orion bude odpovědný za získání a udržování registrací pro Suvexx a bude také řídit obchodní aktivity pro evropské trhy, na které se vztahuje dohoda. Miravo bude získávat royalty za čisté prodeje Suvexx na těchto územích. Suvexx je chráněn patentem společnosti. V Kanadě jeho prodej rostl 85% meziročně na trhu, který má velikost $130m. Uvedení na trh v Evropě by mělo přinést velmi dynamický růst. Četl jsem, že je Suvexx velmi účinný a lidem pomohl i v extrémních migrénách. Výhoda je v tom, že jakmile vám ho lékař předepíše a zafunguje správně, tržby se stanou opakovatelnými. V Kanadě je asi 3.5m lidí, kteří trpí migrénou. Suvexx by měl ulevit od bolesti na 2-24 hodin. Jedna tableta stojí $9.64 a stále by to mělo být méně než konkurenční produkty. Suvexx bude těžit z deseti let exkluzivity v souvislosti s udělením registrace v Evropské unii. Prodej tohoto produktu byl zahájen v roce 2021 a již získává tržní podíl. Suvexx by měl zajistit růst příjmů na několik příštích let.

Cambia

Je patentově chráněný, jediný nesteroidní protizánětlivý lék a je v současnosti jediným nesteroidním předpisem schváleným a dostupným v Kanadě pro akutní léčbu migrény s nebo bez aury u dospělých ve věku 18 let nebo starších. Cambia je známá svou účinností do 15 minut V roce 2010 Miravo podepsal licenční smlouvu s Nautilus Neurosciences, Inc. (Nautilus) za výhradní práva na vývoj, registraci, propagaci, výrobu, používání, distribuci, marketing a prodej v Kanadě. Od roku 2011 byly podepsány tři samostatné dodatky licenční smlouvy. Licence byla přidělená společností Nautilus a společnosti Depomed, Inc. (Depomed) v prosinci 2013. Společnost platí odstupňovaný licenční poplatek z čistého prodeje Cambie a budoucího milníku založeného na prodeji a v průběhu času mohou být splatné platby až do výše 4,5 milionu USD. Cambia byla schválena u Health Canada v březnu 2012 a byla komerčně uvedena na trh specialistům v Kanadě v roce října 2012 a obecně všem lékařům primární péče v únoru 2013. Cambia bude těžit z tržní exkluzivity až do roku 2026.

Blexten

Patří do třídy léků nazývaných antihistaminika. Mohou jej používat dospělí a děti ve věku 4 let a starší, kteří váží alespoň 16 kg, k léčbě příznaků sezónních alergií, včetně kýchání, svědění, výtok z nosu, svědivé, červené a vodnaté oči a kožní vyrážku a podráždění. V roce 2014 společnost Miravo uzavřela exkluzivní licenční a dodavatelskou smlouvu s Faes za výhradní právo na prodej bilastinu v Kanadě, který se prodává pod značkou Blexten. Exkluzivní licence zahrnuje práva na předpis a bez předpisu pro Blexten, stejně jako prezentace pro dospělé a děti v Kanadě. V roce 2020 přišla nová verze tohoto produktu Blexten Pediatric. Blexten pediatric je používán k léčbě sezónní alergické rýmy a chronické spontánní kopřivky u dětí. Blexten byl dobře přijat u alergologů, dermatologů a lékařů primární péče, kteří léčí pacienty s alergií a kopřivkou. Blexten byl poprvé dostupný na trhu v prosinci roku 2016 a byl to první nový produkt v Kanadě z řady antihistaminik po 15 letech. Blexten bude disponovat tržní exkluzivitou až do října roku 2024 a stále získává větší tržní podíl. Konkurenčním produktem je Reactine a Blexten si od něj bere tržní podíl, protože je efektivnější a bezpečnější. Blexten již použilo přes 80 milionu lidí a je komercializovaný ve 115 státech.

Na konci roku 2021 bylo 46.8% celkových příjmů z produktů Blexten, Cambia, Suvexx. V příštích letech to bude pravděpodobně ještě více. Jelikož to je téměř polovina byznysu, podíváme se, na tržní podíl a růst předpisů.

Růst předpisů a tržního podílu produktů Blexten, Cambia, Suvexx

Blexten | 2019 +61% | Tržní podíl 13.3% | 2020 +30% | Tržní podíl 15.8% | 2021 + 21% | Tržní podíl 17.9% | Q2 2022 +16.6% | Tržní podíl 20.9%

Cambia | 2019 +28% | Tržní podíl 4.3% | 2020 +18% | Tržní podíl 5% | 2021 +8% | Tržní podíl 5% | Q2 2022 +5.9% | Tržní podíl 5.2%

Suvexx | Q4 2020 Zahájení | Tržní podíl 0.4% | Q4 2021 +83% | Tržní podíl 0.7% | Q2 2022 +85% | Tržní podíl 1%

Komentář

Líbí se mi růst produktů Suvexx a Blexten, které stále rostou dvojcifernými čísly, ačkoli růst předpisů pro Blexten , i přes skvělý nárůst tržního podílu, začíná zpomalovat. To se dá pochopit s tím, jak produkt získává stále větší tržní podíl. Největší konkurent má stále 50% tržní podíl, takže je zde místo pro další růst. Suvexx má velmi malý tržní podíl, je to pacienty velmi oblíbený produkt. Má velký prostor pro růst jak v Kanadě, tak globálně. Cambia je trošku zklamáním, růst je velmi malý.

Vyspělé produkty nejsou marketingově podporovány. Nicméně stále přispívají k příjmům a cash flow. Celkově tento segment vzrostl na 77% celkových tržeb. To zní velmi dobře, jelikož má daleko vyšší marže než měl segment výroby. A se spuštěním nových prodejních kanálů po celém světě, vypadá tenhle vývoj velmi příznivě.

Royalty

Společnost získává licenční výnosy z výhradních licenčních smluv s globálními partnery souvisejícími s čistým prodejem těchto produktů. Společnost prodává produkty pouze v Kanadě. Royalty jsou příjmy ze všech zemí kromě Kanady. Tento segment má 100% hrubé marže. Většinou Miravo získává 10% royalty, nicméně to může být sníženo na polovinu jako kompenzace, pokud konkurenční produkt získává vyšší podíl. Royalty jsou nyní 15% celkových tržeb a existuje zde významný růstový potenciál s příchodem produktů na evropské a asijské trhy.

Royalty jsou generovány z:

1) Prodej produktu Vimovo v jiných státech než jsou Spojené Státy

2) Prodej produktu Vimovo ve Spojených státech skrze partnera Horizon Therapeutics

3) Prodej produktu Resultz v Evropských zemích skrze evropské partnery

4) Prodej produktu Cabpirin související s licencováním duševního vlastnictví produktu Yosprala v Japonsku

5) Prodej produktu Pennsaid 2% skrze švýcarského partnera Gebro AG

Úsilí společnosti o získávání licencí pro Pennsaid 2 %, Resultz, Suvexx a Yosprala je zaměřeno na všechny regiony, které zůstávají bez licence se zaměřením na Evropu, Střední východ a Asii. Společnost uzavírá exkluzivní, dlouhodobé licenční smlouvy s partnery v konkrétních geografických oblastech. Tento segment má růstový potenciál, protože Resultz a Suvexx jsou chráněny patenty v mnoha lokalitách a zemích budou poskytovat držitelům licence tržní exkluzivitu a ochranu před generickou konkurencí. Resultz byl získán v roce 2017 za cenu $7m a byly dokončeny jeho úpravy v roce 202. Také se dá očekávat velká provozní páka v případě uskutečněného růstu, jelikož royalty je nejziskovější segment na který společnost prakticky nemá žádné výdaje. Všechny tyto produkty mají globální dosah skrze partnery, které mají právo na distribuci. V roce 2020 klesly příjmy v segmentu poté, co royalty z produktu Vimovo bylo sníženo na polovinu, když konkurent začal získávat stále větší tržní podíl. To je největším rizikem. Aktuálně royalty stoupají ze všech produktů, kromě produktu Vimovo ve Spojených státech.

Růst

Jak může byznys růst ?

1) Organicky

Rozšiřování své řady a získávání dalšího tržního podílu, nových prodejních kanálů s aktuálními, či novými produkty.

2) Akvizičně

Nákupem jiných produktů a jejich patentů

Udělováním práv

Udělováním distribučních práv společnostem globálně na prodej produktů společnosti.

Komentář

Podívejte, nejsem zdravotní specialista. Nicméně dokážu pochopit, že toto jsou nejdůležitější produkty společnosti, na kterých bude stát tahle investiční teze. Léčba migrény může být pozitivní trend. Suvexx vypadá, že je velmi úspěšným produktem a rychle získává svůj podíl na trhu. Bude to tak i za pět let? Dost možná. Ale vývoj léků nikdy nekončí. Miravo tyto léky kupuje a nevyvíjí své, což je pro mě jednodušší k pochopení. Nedokážu odhadnout, jaký lék bude jedničkou na trhu. Nicméně mohu se podívat na vývoj minulých léků a strategii společnosti a lépe pochopit tento proces. Nějaký vhled mi mohou dát i patenty, které společnost má. Také hledám recenze lidí k těmto produktům. Mým cílem je zjistit, zda příští dva až tři roky budou přinášet tyto produkty cash flow, které bude nejhůř konstantní, aby společnost mohla splácet dluh. To je vše, co potřebuji vědět.

Opuštění od výroby

Horizon Therapeutics oznámil, že ukončuje svůj obchodní segment, který v současnosti propaguje a prodává Pennsaid 2% ve Spojených státech v reakci na erozi trhu vyplývající z konkurenčního generického produktu a jeho uvedení na trh. Pennsaid 2% se vyrábí ve výrobním zařízení Miravo ve Varennes v Québecu. Tohle je riziko koncentrovanosti zákazníků. Prodej Pennsaid 2% přispíval zhruba 8% celkového příjmů společnosti. V důsledku ztraceného příjmu a neefektivity svého zařízení se Miravo rozhodlo ukončit segment výroby. Společnost aktuálně zkoumá alternativy, jak toto zařízení monetizovat. Restrukturalizace bude stát podle managementu okolo $2-2.5m a bude trvat 9-12 měsíců. Miravo již bude vyrábět tyto produkty u třetích stran.

Tržní Exkluzivita

Exkluzivita existuje po období, kdy je značkový lék chráněn před konkurencí generických léků. Pro různé situace existují různé exkluzivity. Exkluzivita je navržena tak, aby podporovala rovnováhu mezi inovací nových léků a konkurencí generických léků. Jakmile je nový lék schválen, FDA poskytuje garantované období, během kterého nemůže být schválena generická verze, bez ohledu na čas zbývající v patentu nového léku. Tato regulační exkluzivita u nových léků obvykle trvá nejméně šest let. Myslím si, že toto je nejspíše jediná konkurenční výhoda, kterou společnost může mít. Pokud je produkt účinný, je po určitou dobu chráněn exkluzivitou. Blexten je chráněn celkem osm let, Suvexx bude chráněn devět let. Nicméně to neznamená, že konkurence neexistuje. Léky mohou být po tuto dobu vyvíjeny, či nasazeny v jiných lokalitách, kde tato exkluzivita neexistuje.

Konkurenční výhoda

Když přijde čas na konkurenční výhodu, tak nic extra zde neobjevíme. Farmaceutický průmysl je velmi konkurenční prostředí, které prochází skrz neustálou inovaci, regulace, potvrzení a soudy. Aby produkt byl potvrzený od FDA, musí být účinný a nezávažný na zdraví jedince. A uvedení na trh většinou trvá několik let. Pokud je pouze malé podezření o kvalitě produktu, může být stáhnut či vůbec nemusí být vydaný a náklady vám nikdo nevrátí. Na druhou stranu určitou konkurenční výhodu máte v exkluzivitě a patentech. Pokud dojde k porušení patentů od jiné společnosti, nebo vlastnických práv, bude požadováno zastavení prodeje a může být požadováno, aby společnost upravila nebo přejmenovala některé své produkty, nebo musí získat licence k dalšímu používání, výrobě nebo prodeji takových produktů, což je velmi nákladné a časově zdlouhavé. Pokud se podívám dál, neexistuje možnost odhadnout, který produkt bude jedničkou na trhu za 10-20 let. To je až příliš dlouhá doba pro farmaceutický průmysl. Ačkoli je produkt pár let chráněný, existuje konkurent, který netrpělivě vyhlíží konec této exkluzivity či patentu. Jako zákazník si vyberete vždycky nejlepší produkt, který je dostupný. Aby si společnost udržela dlouhodobou konkurenceschopnost, musí buď neustále vyvíjet, nebo provádět akvizice produktů, které se prodávají s vysokou prémii. Kvůli té druhé možnosti se společnost silně zadlužila, nicméně z hlediska podnikání to bylo transformační. Dobrým příkladem, jak jsme si již řekli, je Vimovo, který byů komercializován společností Horizon, od kterého Miravo získávalo royalty 10% celkových tržeb v US. V roce 2021 pokleslo royalty na 5% celkových tržeb v US, kvůli konkurentovi, který v segmentu generik stále získával větší tržní podíl, a to i přes to, že Vimovo je patentovaným produktem.

Efektivita marketingu

Prodej léků je hlavně o marketingu. Marketing se vztahuje pouze na promované produkty Blexten, Cambia, Suvexx a NeoVisc. Výdaje na marketing za roky 19-21 byly: $9.8m, $8.9, $10.8, nárůst 10% za 3 roky. Tržby za tuto dobu vzrostly o 10.4% v těžkém období covidu. Za H1 2022 byly výdaje na marketing už $6.1m, meziroční nárůst o 9.7% a tržby z celkových produktů vzrostly o 9.5%. Nicméně, nezapomínejme, že tyto tržby obsahují i vyspělé produkty na které se reklamy nevztahují a které tedy stagnují, či mírně klesají. Výdaje marketingu mi tedy dávají smysl a jsou pro společnost nutné, jelikož přinaší cash flow z promovaných produktů, např. Suvexx rostl v Kanadě meziročně o 85%. Marketing je tedy nepostradatelným nákladem. K tomu ještě dodám, že tento typ byznysu, který Miravo operuje je velmi závislý na kvalitě prodejního týmu, který hledá nové příjmy pro Miravo každý den.

Dluh

Společnost v roce 2018 provedla akvizici společnosti Aralez Pharmaceuticals a koupila mezinárodní práva na produkt Vimovo, tím, že si půjčila od společností Deerfield celkovou částku $161.7m. Celkový dluh společnosti se skládá z amortizačního úvěru, ke kterému jsou připojeny warranty a konvertibilních dluhopisů, které nejsou předplatitelné, takže by měl být splácen až po splacení amortizačního dluhu. Výše dluhu je nyní $107m. Nejedná se o bankovní dluh, ale je poskytnut od společnosti Deerfield. Oba dva úvěry mají 3.5% fixní úrokovou míru. Společnost již splatila $48.2m od upsání v prosinci 2018. Celkový dluh je k poslednímu kvartálu $107m a skládá se z $39.5m amortizačního dluhu a $67.5m konvertibilních dluhopisů, kde má věřitel právo směnit dluh za akcie za předem domluvenou cenu, pokud nebude do určitého datumu dluh splacen. Domluvená cena je $2.7 za akcii, což je výrazně více, než je dnešní cena akcie, do konce roku 2024. Za rok 2021 bylo splaceno $13.6m dluhu a společnost stále zůstala cash flow pozitivní. Když si společnost půjčí peníze od investorů a plánuje je později převést na vlastní kapitál nebo vlastnictví ve společnosti, jedná se o konvertibilní dluh. Konvertibilní dluhopis je z části dluh a z části vlastní kapitál. Konvertibilní dluhopis od investorů je levnější a rychlejší než upsání nových akcií. Pokud ke konverzi dluhu dojde, společnost bude mít $67.5m hotovosti navíc, což je několikanásobně více než je aktuální tržní kapitalizace. Přibylo by celkem 19.5m nových akcií, což by zvýšilo počet akcií na 30.88m, nicméně, společnost by se zbavila tohoto velkého dluhu a měla by 2.3x více hotovosti, než je tržní kapitalizace a generovala by stále vysoká volná cash flow. Každý kvartál musí Miravo splácet alespoň $3.4m, nebo 50% přebytečného cash flow. Jakákoli částka konvertibilního dluhu, která nebude splacena do konce roku 2024 bude převedena na množství akcií odpovídající zbylé sumě dluhu. za H1 2022 bylo splaceno $6.8m dluhu. V roce 2023 a 2024 je odhadovaný dluhový náklad $16-17m, což by klidně mohlo být splaceno aktuálně drženou hotovostí. Pokud dojde k neschopnosti splácení dluhu podle domluvených podmínek, Deerfield má právo vymáhat splácení v plné výši všemi dostupnými prostředky před splácením jiných nezajištěných pohledávek akcionářů, či věřitelů.

Warranty

K amortizačnímu dluhu je také připojeno 25.6m warrantů, které má Deerfield právo, ale ne povinnost, uplatnit do konce roku 2024 za cenu $3.53.

Pokud dojde k upsání Warrantů a dluhu

Pokud dojde k uplatnění warrantů a ke konverzi dluhu, bude nový počet akcií: 11.38 +19.44 + 25.6 = 56.42m akcií. Což je poměrně vysoké rozředění z aktuálních 11.38m. Při stejné tržní kapitalizaci to je cena akcie $0.15. Nicméně, společnost by takto získala $67.5m hotovosti, tudíž by měla pouze z konverze dluhu $1.2 za akcii v hotovosti, které by mohla použít na zpětné odkoupení akcií. (Dnešní cena akcie je $0.61). A stále by generovala vysoká volná cash flow. Když vydělím volné cash flow z roku 2021 novým počtem akcií po roce 2024, vyjde mi $0.35 na akcii. Vynásobte toto číslo 8x a přičtěte $1.2 na akcii a vyjde vám cena akcie $4, 7x násobek. Společnost by byla bez dluhu a mohla by provádět velké odkupy akcií. Investor si musí klást dvě otázky. 1) Jak vysoká budou volná cash flow po roce 2024? Co když dojde pouze k částečné konverzi? Pokud nedojde k úplné konverzi a společnost bude schopná dále splácet dluh, tak je patrně hodnota společnosti ještě vyšší, jelikož nedojde k tak velkému rozředění.

Nehmotná aktiva

Z historických akvizicí, či nákupu práv, amortizuje Miravo patenty a licence. Miravo má celkem v Q2 2022 $58.2m v čisté účetní hodnotě nehmotných aktiv. Při aplikaci 21% daně je to štít $12.2m na daních, aktivum $1.07 na akcii. Nicméně u některých patentovaných produktů je možný impairment - snížení hodnoty, kdy produkt ztratí část své hodnoty kvůli konkurenčnímu produktu a změní se podmínky licence, nebo stáhnutí z trhu, či jiné nepříznivé vývoje. To by snížilo hodnotu nehmotných aktiv a amortizaci. U příkladu produktu Vimovo jsme si uvedli, že postupně ztrácel tržní podíl, tudíž se i logicky snižovala jeho hodnota v rozvaze (Protože při koupi tohoto produktu by zájemce zaplatil méně). Vimovo prošel snížením hodnoty v roce 2020 o $4.1m. Patenty a licence jsou odepisovány po dobu 4-27 let.

Management

Líbí se mi, jak se management snaží držet výdaje pod kontrolou. Hlavní prioritou je splácení dluhu a expanze s novými distributory do Evropy a Asie. V roce 2018 byla kompenzace $3m, nyní se pohybuje okolo $2m. Management aktuálně vlastní 4.6% společnosti, což je na můj vkus poměrně málo. CEO je Jesse Ledger, který na mě působí pozitivním dojmem. Jesse vstoupil do společnosti v roce 2016, kdy probíhaly největší změny, nejdříve jako Vice President, kdy odváděl skvělou práci při hledání a rozšiřování produktů a byl povýšen na post Presidenta. V roce 2017 se stal CEO. V tuto dobu stála společnost pouze na jednom produktu - Pennsaid 2% a jeho distributorovi - Horizon. Jesse není přehnaně entusiastický a přijde mi, že je velmi konzervativní. Při svém rozhovoru vzkázal, že pokud mají investoři nějaké otázky, ať mu napíšou email a on na ně odpoví. Uvidíme. Zvláštní je, že management považoval na konci roku 2017 akcie za podhodnocené a objevovali se slova o zpětných odkupech. Nicméně místo zpětných odkupů došlo na gigantickou akvizici. Zde je s ním interview:

V srpnu 2022 Miravo oznámilo jmenování Anthonyho Snowa do své správní rady. Pan Snow je momentálně prezident a co-portfolio manažer společnosti Red Oak Partners, LLC. Působí také jako prezident a ředitel společnosti CBA Florida, Inc. (dříve známé jako Cord Blood America, Inc.). Před nástupem do Red Oak Partners pracoval ve společnosti Soros Fund Management, kde byl součástí dvoučlenného týmu, který řídil $250m akciové portfolio globální společnosti. Red Oak Partners nyní vlastní 15.3% společnosti Miravo. Velmi zajímavé.

Akvizice

V prosinci roku 2018 společnost provedla akvizici a získala 20 produktů generujících příjem, personál a infrastrukturu k výrobě a růstu produktů od společnosti Aralez Pharmaceuticals Canada Inc, která zbankrotovala a její aktiva byla na prodej. Akvizice stála $150m a byla financována dluhem, který byl upsán u společnosti Deerfield. Proč nebyl upsán bankovní dluh? Miravo by zřejmě nikdy nedostalo tak velký úvěr od banky. Samotný úvěr je 23x dnešní tržní kapitalizace. Společnosti akvizice přinesla produkty Cambia, Blexten, kanadské distribuční práva na Resultz a platformu, která slouží k dalšímu uvedení produktů na trh. K tomu získala také celosvětová práva na royalty pro držitele licencí produktů Vimovo, Yosprala a Suvexx. Celkem akvizice přinesla $54.4m tržeb, což byl celkový nárůst o 270% a zhruba $15-20m cash flow. Níže jsou zobrazené aktiva, které společnost získala.

Finance (V kanadských dolarech)

Příjem z prodeje produktů je více méně konstantní v čase, nicméně na licencovaných výnosech /Royalty má společnost nejvyšší marže, jelikož zákazník si platí sám celou marketingovou kampaň. Na první pohled obrovská ztráta ve výkazu zisku a ztráty. Nicméně, k reálnému cash flow se musíme dopočítat, protože je zde velké množství jednorázových položek.

Tržby jsou za FY21 $68.9m, od toho odečteme výdaje na tyto tržby a vyjde nám hrubý zisk $44.5m. Odečíst musíme marketingové výdaje $10.8m, které byly celkem 15.6% tržeb, což je nárůst o 3.5% z předchozího roku. To by mělo znamenat vyšší růst tržeb v roce následujícím. Dále odečteme administrativní náklady $13m. Vyjde nám $20.7m. Nyní přičteme zpátky amortizaci nehmotných aktiv $7.4m, které jsou spojeny s akvizicí (Patenty a licence). Odečíst musíme úroky, které ukazují $10.1m, nicméně ve výkazu cash flow zjistíme, že to bylo $13.6m jelikož se nejedná o klasické zadlužení. Změna hodnoty derivátů je spojena s warranty a konvertibilním dluhem, není cash-item. Impairment goodwillu ukazuje ztrátu -$17.9m, nicméně opět není cash-item, jen společnost přecenila akvizici. Odečteme daň $2.85m a změny v pracovním kapitálu $4.9m. Dále kompenzaci formou akcií $360k. Tudíž Volné cash flow za rok 2021 vyšlo 44.5-10.8-13+7.4-13.6-2.85-4.9-0.360- = $6.4m. Tržní kapitalizace je aktuálně $6.9m, což je návratnost k tržní kapitalizaci 92% ročně. Jsem přesný? Volná hotovost stoupla z roku na rok o $7m, tedy téměř stejný výsledek. Reálná zisková síla je okolo $20m po přičtení úroků zpět, což je 3x tržní kapitalizace. Tímto způsobem mi vyšel rok 2020 i 2019 velmi podobně vůči změnám v hotovosti. V roce 2020 byla společnost zatížena obrovským úrokem $22m, i tak se nedostala do ztráty. V tomto roce bylo volné cash flow před úroky $1.75 na akcii! Společnost nepotřebuje kapitálové výdaje.

Srovnání let 2020 a 2021

2021

2020

Jelikož společnost oznámila, že ustupuje od segmentu výroby, tak se zaměříme na Commercial. Za rok 2020 byl zisk ze segmentu $17.6m, v roce 2021 to bylo $20.9m, tedy růst o 19% yoy. Tržby vzrostly o 13.5%, tudíž je zde vidět pozitivní provozní páka. Všimněte si, že náklady na tržby zůstaly téměř na stejné úrovni. Každý dolar nad tyto náklady proteče téměř dolů do zisku. Společnost musí mít marketingové výdaje a nesmí se přehlédnout, že tento segment musí vydělat na úroky, G&A a daně. Výpočet byl pouze pro ilustraci čisté výkonnosti segmentu. Royalty z roku 2020 není moc směrodatné, jelikož obsahovalo jednorázovou platbu v hodnotě $5.3m. V roce 2021 je již viděn pokles royalty z produktu Vimovo a absence jednorázové platby.

Vývoj za první polovinu roku 2022

Operační zisk či EBIT, jak chcete, byl za H1 $7.3m (po odečtení amortizace), to není moc rozdíl od $7.1m z minulého roku. Nicméně za Q2 to je již $6.1m EBIT, růst o $0.9m z předchozího roku. Tento operační zisk dokáže pokrýt celoroční úroky. Ke Cash flow. EBIT byl $7.3m přičteme amortizaci, která byla celkem $3.6m, odečteme úroky, které byly celkem $6.8m, daň $2.2m, změny v pracovním kapitálu $3.1m a jednorázovou platbu $1.3m. Volné cash flow nám vyjde 7.3+3.6-6.8-2.2-3.1-1.3 = -$2.5m. A to je velmi blízko ztráty hotovosti $2.3m. Stále je dluh plně splácen z volného cash flow. Jakmile přidáme jednorázovou platbu a zpátky dluh vyjde nám volné cash flow $5.6m. Podle mě dokáže byznys aktuálně generovat $15-20m volného cash flow před úroky ročně. Cash flow z operací před úroky a pracovním kapitálem bylo $16m v roce 2019, $20m v roce 2020.

Segment commerical je nyní 77% celkových tržeb. Za H1 segment vygeneroval $27.3m tržeb což je nárůst o 22%. Růst promovaných produktů byl o $5.5m, z toho + $4.3m Blexten (+43%), + $0.7m Cambia (+14.5%) a + $0.4m Suvexx (+57%).

Srovnání příjmů z produktů za Q2 2021/22

Blexten: $6.8m / $9.2m

Cambia: $2.3m / $2.9m

Suvexx: $0.4m / $0.6m

Reálná cena akcie

Pojďme vydělit můj nynější spodní odhad volného cash flow před úroky s rozředěným počtem akcií po roce 2024. 15/56.4 je $0.26 na akcii. Jelikož již počítám s tím, že se dluh a warranty konvertují, bude mít společnost $1.2 hotovosti na akcii + zde máme štít z amortizací $1.07 na akcii, řekněme, že bude v roce 2024 asi $0.90, ale to je pouze bonus. Přiřaďte volnému cash flow multiple 8x. což je $2.08 na akcii. 2.08+1.2+0.9 = $4.18 na akcii, sedminásobek z dnešní ceny $0.61.

Co se může pokazit?

S oblibou říkám, že se toho může hodně pokazit, pokud musím dělat takové složité výpočty jako v dnešní analýze. Pokud se cash flow propadne z důsledku konkurenčnímu léku, či opět zkrácení royalty, tak to může být velký problém, jelikož společnost nemusí být schopna dluh splácet, což vyústí ve velké problémy a může přijít další úpis akcií či ztráta zákazníků, jelikož pro věřitele je důležitější dostat zpátky svoji jistinu, než cizí byznys. To je největší riziko této investiční teze. Společnost má také vysokou koncentraci zákazníků, což by znamenal problém v případě jejich krachu, či prostého přerušení spolupráce např. v důsledku atraktivnější nabídky. Zatím to ovšem vypadá na opačný obrázek. Byznys generuje cash flow, kterým splácí dluh a chystá se na expanzi svých produktů na nové trhy a s novými zákazníky.

Rizika

Společnost je závislá na vývoji celého farmaceutického průmyslu

- Farmaceutický průmysl je velmi konkurenční prostředí. Jiná společnost může přijít s lepším produktem, který není bráněn exkluzivitou či patentem, a ze dne na den ztratí společnost konkurenční výhodu produktu, který přinášel volné cash flow.

Konverze - rozředění akcií

- Pokud společnost rozředí své akcie, bude mít sice hotovost navíc, nicméně v tomto případě bude hrát významnou roli i volné cash flow. Pokud by kleslo o 50%, mohla by tohle být hodnotová past.

Kurzové riziko

- Společnost má tržby jak v kanadských dolarech, tak amerických dolarech, eurech,.. Problém je dluh společnosti, který je v amerických dolarech. S tím jak posiluje americký dolar, stoupá hodnota tohoto dluhu v kanadských dolarech. To je potenciálně negativní. Pokud by kanadský dolar posílil či oslabil oproti americkému dolaru, byl by to rozdíl $8.9m v konečném výsledku!

Royalty segment

- Royalty, které je většinou 10%, může poklesnout na 5%, pokud konkurenční produkty získávají stále větší tržní podíl. Royalty je nejziskovější segment, jelikož má 100% hrubé marže, výrazně pomáhá celkovému výkonu.

Koncentrace zákazníků

- V největším segmentu produktů tvořili 4 největší zákazníci 85% tržeb. Největší zákazník byl 33%. Ztráta jednoho z nich by mohla velmi negativně ovlivnit celou investiční tezi.

Odprodeje

- Toto není rizikem pro byznys, ale pokud se Deerfield rozhodne uplatnit své warranty a dluh se konvertuje, vlastnil by 79.8% celé společnosti. Podle dohodnuté smlouvy nesmí vlastnit více než 4.98%, tudíž by následovaly obrovské odprodeje a to významně může snížit (dočasně) cenu akcie. Jeden by řekl, že to je spíše příležitost, ale ne všichni rádi vidí výrazné propady svých akcií, tak podle mě je odpovídající se o tom alespoň zmínit.

Na co se soustředit

Čím více toho víme, tím lépe. Nicméně stačí se soustředit na pár důležitých věcí, který tvoří, či ovlivňují tuto investiční tezi. V tomhle případě jde o splácení dluhu. Byznys musí generovat dostatečná cash flow, aby v příštích třech letech dokázal splácet dluh a nedostal se do problémů neschopností splácet. Dále budu sledovat vývoj podporovaných produktů a jejich nasazení v zahraničních zemích. K tomu chci sledovat vývoj royalty, jelikož je to nejziskovější segment, bude důležité, aby chodili včas a nepřišel propad jako minulý rok.

Shrnutí

Patrně se nevyhnete volatilitě vlastněním této akcie, mějte vždy v hlavě pouze vývoj společnosti, splácení dluhu a růst produktů. Akcie mohou létat +-20% a více za den. Pokud to nezvládnete přijmout, neměli byste být partnerem této teze a byznysu. Také zvažte své “náklady příležitosti” a přemýšlejte, jelikož je riziko reálné, zda má cenu vlastnit tuto akcii s dvěma procenty svého portfolia? Samozřejmě, tohle může být velký vítěz, ale také úplný poražený. Je tahle teze vaší aktuální nejlepší myšlenkou? Proč byste ji měli vlastnit, pokud je to až pátá nebo desátá nejlepší myšlenka? Odpověď je, že neměli. Vždycky příležitost porovnejte s ostatními. Nehleďte na možný zisk. Porovnejte investiční tezi. Také podle mě je špatně prodat po 50-100% zhodnocení, pokud vše postupuje jak má. Proč byste zastavili jízdu v půlce, když jste si dali vlastní práci k rozluštění dlouhodobého potenciálu této investiční teze? Pohled na aktuální vývoj byznysu je velmi příznivý. Aktuální produkty, které jsou chráněné exkluzivitou stále získávají větší tržní podíl. Většina investorů chybuje při odhadování budoucího růstu ve svých tabulkách. To já nechci dělat, to nechám chytřejším. A jak říká zjednodušeně Munger: “Více přemýšlejte, méně kalkulujte”. Já vidím podnik, který bude mít přístup k novým prodejním kanálům s novým produktem, který bude mít dlouhodobou exkluzivitu a podnik, který zvyšuje svůj tržní podíl ve svých produktech. Chci vidět další ukousávání trhu těchto produktů. Nicméně pokud podnik neporoste, tahle investiční teze bude fungovat. Pokud podnik poroste, tahle investiční teze bude fungovat násobně. Existuje solidní margin of safety z pohledu neuskutečněného růstu. Za dnešní cenu podniku $6.9m, získávám $15-20m normalizovaného cash flow před úroky. Jakmile bude splácen dluh a hodnota se invertuje k aktuální Enterprise value, tohle by mohl být 10 bagger. Můj závazek k držení této společnosti by měl začít tehdy, když budu mít dostatečnou jistotu splácení dluhu v příštích tří až pěti letech. To je také minimální doba, po kterou bych chtěl být partnerem tohoto byznysu. Ačkoli mám velmi nízký zájem v predikování celkové ekonomické makro situaci, nemohu najít jediný případ, kterým by společnost mohla být významně ovlivněna recesí. Existuje pouze zvýšená cena nákladů, či vstupních materiálů a kurz kanadského dolaru. Jedná se o sektor a produkty, které jsou potřeba v době prosperity i poklesu. Nemocní si své nemoci nevybírají. Při investování myslete na dědičnost tohoto sektoru, který je neustále pod tlakem inovace, provází jej časté soudy o patenty produktů, které mohou ztratit exkluzivitu. Také nezapomínejte, že riziko ztráty je reálné. Stále se bavíme o velmi zadlužené společnosti. Já osobně mohu, po porovnání této investiční teze s ostatními, zvážit nákup akcií. Příležitostí je aktuálně v micro/nano cap prostředí mnoho a já nebudu čekat s hotovostí na propad, jakmile najdu atraktivnější myšlenku, než aktuálně vlastním. Jako vždy, můj pohled se může velmi lišit od vašeho a já si moc rád od vás poslechnu všechny protiklady a postřehy.

Společnost budu sledovat a budu se snažit pochopit vztahy se zákazníky a srovnání produktů s konkurencí.

Prezentace není investiční doporučení. Slouží pouze k vzdělávacím účelům.

Děkuji za jakoukoli kritiku, zpětnou vazbu či diskuzi,

Kuba

Tak zdá sa, že dnes je deň "D".

Gratulujem Kubo.

to abych zavedl položku v PTF ... OTC :-)

pěkná práce