SigmaTron International Inc. - Cigar butt za Price/Earnings 2x

Zdravím po delší době. Musím se vám všem omluvit za mojí neaktivitu. Jak jsem zmiňoval, pracuji pro dva investory z USA a je pro mě těžké se po práci ještě věnovat psaní, to ale neznamená, že jsem nic nedělal. Celé dny trávím analýzy různých společností a do dvou jsme spolu s partnery zainvestovali. Ve Švédsku jsme našli několik velmi zajímavých společností, měli pár hovorů se managementy a snažili se naučit co nejvíce. Bohužel o nich nemohu psát, protože na pár společnostech se stále akumulují akcie, tudíž jsem se po posledních výsledcích jedné americké společnosti rozhodl, kterou již mám na watchlistu již delší dobu, napsat krátkou analýzu. Pokud jde o USA, v poslední době se dají velmi dobře najít společnosti, které se obchodují za jednociferné Price/Earnings a já sebral několik příležitostí v posledním kvartále pro tzv. cigar butts, které tvoří okolo poloviny mého portfolia. Jde o to neustále hledat a číst kvartální reporty, protože z dnešní analýzy bude opět jasné, že nejlepší investice/situace jsou ty, které nejsou na první pohled vidět v číslech.

SigmaTron International Inc

Cena je již dnes o dost více, než když jsem začal psát tuto analýzu. Nechal jsem tento screen, aby bylo jasné, co hýbalo akcií směrem nahoru. V poslední zprávě lze zjistit, že prodali jeden svůj ztrátový segment. Menší část portfolia jsem nakoupil bohužel až za 5$, protože se o ní zmínilo pár investorů a příležitost se hned uchytila. I tak mi přijde, že se jedná stále o zajímavý cigar-butt, ale vyšší opatrnost je na místě.

Pozn: výpočty v dnešní analýze jsou vzhledem k mé nákupní ceně $5.

Proč příležitost existuje?

Odpojení ztrátové části byznysu

Pochybnosti o alokaci kapitálu

Vysoký dluh

Nepěkný graf ceny akcie

Vysoký backlog

Levná akcie

Nescreenovatelná situace

Nízký počet akcií

SigmaTron má tržní kapitalizaci $30m, poskytuje služby elektrické výroby (EMS), vyrábí komponenty k montáži a testování krabicových elektronických produktů. Ještě letos měla druhý segment Pet Tech, který byl vysoce ztrátový a management se ho rozhodl management prodat. Společnost je výrobce na kontrakt, který provádí tzv. outsourcing pro originální výrobce součástek, dále poskytuje svým zákazníkům automatické a ruční montáže a testování výrobků, získávání materiálů a zadávání veřejných zakázek, výrobní technickou podporu, návrhářské služby, skladové a distribuční služby, pomoc při získávání schválení produktu od vládních a jiných regulačních orgánů. Společnost provádí outsourcing pro jiné společnosti v USA, Mexiku, Číně a Vietnamu, což je pro outsourcing typické kvůli levné pracovní síle v těchto zemích. V prosinci roku 2021 provedla společnost akvizici společnosti Wagz Inc, což byl byznys diametrálně odlišný od EMS operací. To samo o sobě už naznačuje, jak špatná akvizice se špatnými následky to mohla být. Tuto akvizici financovala úpisem akcií za ceny okolo 10$. Díky odpisu/impairmentu porušila podmínky dluhu a své špatné akvizice, která akorát zničila hodnotu, se zbavili.

Když se podíváte na čísla, je zřejmé, že moc zisku neuvidíte. Ve skutečnosti se ale společnost obchoduje za Price/Earnings 2x i po nynějším růstu ceny akcie. Tudíž si nemyslím, že je potřeba dělat hlubokou analýzu kvalitativní stránky společnosti. Náklady na kapitál jsou daleko vyšší, než návratnost na kapitál, konverze hotovosti trvá přes 100 dní, tudíž podle mě jde o průměrnou společnosti za velmi dobrou cenu. Je velmi těžké si představit, pokud zisky neklesnou o 50-70% během dvou let, nebo management neudělá další hloupou akvizici, že společnost se bude dále obchodovat za Price/Earnings 2x, tedy návratnost 50% ročně, pokud by byl zisk vyplácen ve formě dividend. Společnost nedávno dokázala přenést náklady na zákazníky ve formě zvýšení cen svých součástek a poptávka by se měla udržet po delší dobu kvůli trendům jako je backsourcing a stále probíhající dodavatelská krize. Má přibližně 160 zákazníků, z toho pár i ze společností Fortune 500. Největší zákazník je 13.4% tržeb a pět největších je 47% tržeb, což je pro tyto malé společnosti typické. Jelikož mezi zákazníky patří i start-upy, které mají limitovaný přístup ke kapitálu, jsou typické odpisy pohledávek, ne všechny pohledávky budou konvertovány na cash flow.

Dluh a rozvaha

Investor do této společnosti kupuje z velké části její dluh, konkrétně 23% vlastní kapitál a 77% dluh. To ukazuje nutnost rekapitalizace této společnosti v budoucnu. Nemyslím si, že pro společnost s outsourcing byznys modelem je toto zdravá hladina dluhu. Rozhodně to zvyšuje riziko. Když investujete do tak silně zadlužené společnosti, je nutné se podívat, co může vyvolat nesplácení dluhu a podmínky této půjčky. Během Q4 23´se společnosti podařilo vyjednat úpravy.

Díky zmíněnému odpisu aktiv a provozním ztrátám v jejich akvizici z roku 2021, museli po domluvě s věřiteli ukončit podnikání Pet-tech segmentu, vůči kterému už nemá společnost žádné závazky, ale stále vlastní menší podíl. V souvislosti s touto transakcí se věřitelé zavázali, že se zřeknou všech porušení smluvních podmínek a případů nesplácení podle úvěrových smluv do 31. března 2023 a budou podmínky upraveny. To vše je nejspíše díky silným výsledkům segmentu EMS. Věřitelé v podstatě mohli dotlačit společnost do neschopnosti splácet.

V lednu 2023 společnost nebyla schopna dodržet Interest-coverage ratio alespoň na úrovni 1.1x. Během Q4 se nicméně podařilo vyjednat určité úpravy smlouvy, které dovolují společnosti vyšší zadlužení vzhledem k vygenerované Ebitda. Pokud poměr celkového dluhu k EBITDA za posledních dvanáct měsíců období ke konci třetího čtvrtletí fiskálního roku 2023 převýší poměry pro fiskální čtvrtletí během období, úvěr by se zvýšil o částku rovnající se 1,0 % ročně.

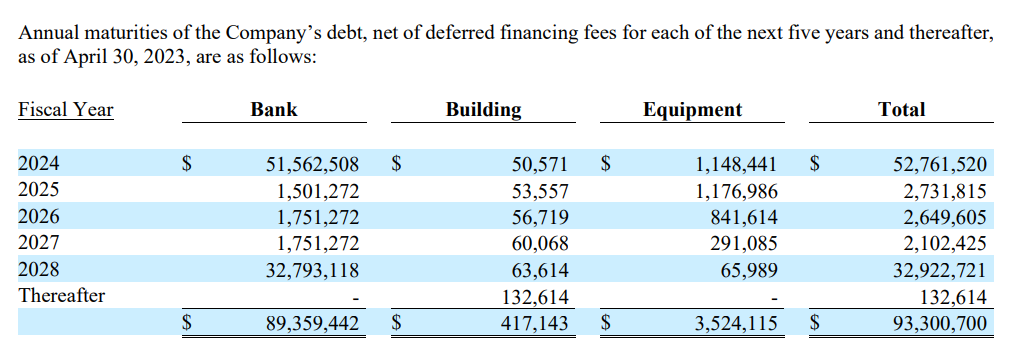

Aktuální dluh, který musí být splatný během jednoho roku je bezmála $53m a vzhledem k situaci je možné, že věřitelé si myslí, že dluh bude splacen buď vlastními prostředky, úpisem kapitálu, či refinancováním. Společnosti rozhodně ve vyjednávání pomáhá silný segment EMS. Úpis akcií by byl nejméně vhodným řešením za nynější ceny.

Dluh se splatností v roce 2027

Tento dluh má úrokovou míru SOFR, což je 5% +7.5%. Náklady na kapitál jsou tedy 12.5%, což je obrovské s porovnání s normalizovanou návratností na kapitál. Společnost musí splácet 50% přebytečného cash flow.

Dluh je podporován pohledávky, majetkem a zařízením. Pozemky a budovy mají aktuální hodnotu v rozvaze $18.5m, což podle mě neodpovídá skutečnosti, jelikož budovy jsou sice odepisovány, ale reálná hodnota neklesá, spíše naopak. Jde spíše o zařízení do kterých musí společnost opakovaně investovat kapitál, aby udržela jejich funkci. Jedna z chyb, kterou může tato společnost udělat je, že neodhadne dlouhodobou poptávku a na vrcholu cyklu se rozhodne rozšířit svou kapacitu. Tudíž je možné, že hodnota jejich hmotných aktiv má daleko vyšší hodnotu, než je uvedené v rozvaze.

Inventář

Inventář/zásoby jsou jedna z věcí, které chci u outsourcingové společnosti sledovat. Hlavně položku “Finished Goods”, která mi dává dobrý vhled do toho, zda společnost nehromadí své zásoby na skladě, ale daří se jí je prodávat. A v tuto chvíli není žádný problém. Aktuální hladina je na úrovních 2020 i 2019. Nic špatného se zde zatím neděje. Jediná položka, která roste jsou “Raw Materials”, což může být indikátor, že zatím se žádné zpomalení neblíží.

Valuace

Poptávka/cyklus hraje klíčovou roli, co se týče tržeb, ale tržby můžou být ovlivněny i interně, například produktovým mixem. Prodeje probíhají v různých zemích, tudíž je společnost vystavena fluktuaci měn. I malé pohyby dokážou hýbat s dolním řádkem tak zadlužené společnosti. Důležitou roli ve valuaci hraje backlog, který je aktuálně $387m a většina by měla být doručena ve fiskálním roce 2024.

Nejdříve se podívejte na položku Discontinued operations, která zakrývá veškerou hotovost vygenerovanou EMC. Většina ze zaúčtovaných ztrát nejsou hotovostí položky, jde o odpis goodwillu. Nicméně Pet Tech (akvizice) nebyl nikdy ziskový ani co se hrubého zisku týče. Opravdu hrozný krok managementu v roce 2021 a spálena hotovost zbytečně. Zpět k operujícímu byznysu.

Můžete vidět několik věcí. Tento byznys závisí na objemu prodaného zboží a na rychlosti otáčení inventáře. Příjmy vzrostly z úpravy cen a také díky poptávce vzrostly objemy prodaných součástek. I když hrubá marže stoupla, bylo to z důvodu prodejního mixu, tudíž mi přijde konzervativní počítat s tím, že normalizovaná bude nižší. Jelikož celková konverze hotovosti tohoto byznysu není skvělá, tak je návratnost na kapitál velmi nízká. Nicméně to nás nemusí zajímat, když kupujeme byznys za 1-2x zisku. SG&A je díky zaměstnancům z rozvojových zemích nízké procento tržeb. Také tyto podniky často využívají zaměstnance pouze na kontrakt, tudíž v případě propadu poptávky jen sníží počet zaměstnanců a dokáže ekonomický pokles lépe manažovat. “Other Income” jsou pouze peníze od pojišťovny, tudíž neopakující se. Stejně také společnost získala PPP loan v roce 2022, což opět se nebude opakovat. Naopak, existuje šance, že bude muset být splacen. Můžeme vidět jak vzrostly úroky z 0.3% tržeb na 2% tržeb. Trochu negativní je vysoký nárůst inventáře, nicméně mnoho společností v době, kdy byly problémy s dodavatelským řetězcem, se rozhodlo zvýšit zásoby dočasně. To může být problém, protože to snižuje návratnost kapitálu a zvyšuje riziko konverze hotovosti. Míra zdanění byla téměř o 4% nižší než loni, což opět přispívá k nevyrovnanosti srovnání.

Tržby vzrostly o 9.4% z roku na rok, zatímco SG&A pouze o 2%. Také díky zvýšením kapacity a cen, vzrostla hrubá marže o 0.7%. Výrobní byznysy mají sami o sobě silnou operační páku, což je i tento případ. Díky svým fixním nákladům a levné pracovní síle. zvyšuje každý přírůstkový dolar v tržbách marže.

Pro lepší pochopení cykličnosti/tržeb společnost uvádí původ tržeb. Společnost má backlog $380m, budu počítat s tím, že nedojde k zrušení žádného kontraktu a společnost nezíská nové.

Společnost má nějaký leasing, který musíme odečíst. Nicméně už je zaznamenán v Cost of goods sold.

Co dostáváme?

Všechno záleží, jak se na valuaci koukáme. Z pohledu Price/Earnings vypadá společnost velmi levně. Z pohledu EV/EBIT vypadá společnost férově ohodnoceně. Podívejme se na to jednoduše. Společnost má backlog $387m. Předpokládejme, že společnost doručí během fiskálního roku 2024 $350m. Hrubá marže bude zhruba 11.5% s tím, jak klesne celková produkce v poměru ke kapacitě. To nám dá $40m hrubého zisku. SG&A zůstane na stejné úrovni okolo $24m. Vyjde nám $16m operačního zisku, od kterého musíme odečíst úroky. Po roce 2024 budou nanejvýš $2m až do roku 2027, kdy má dluh splatnost. Pokud se poptávka udrží, obchoduje se společnost zda 2-3x Price/Earnings při ceně $5. Je pravděpodobné, že veškeré volné cash flow bude použito na splácení dluhu. V takovém případě Price/Earnings nedává moc smysl, spíše nás zajímá EV/EBITDA, která je nyní 5x, pokud bude splacen aktuální dluh, jde o poměr EV/EBITDA 3x. Nicméně, my vlastníme kmenové akcie, nikoli dluh. To znamená, že pokud by poměr opět stoupl na 5x a společnost by měla větší podíl kapitálu k dluhu, tak by to znamenalo, že celková hodnota podniku by se sice zvětšila o 66%, ale tržní kapitalizace by stoupla o 150%, tedy někam k ceně 12.5$ za akcii. Na to bych ale nečekal. Samozřejmě u takto zadlužené společnosti je riziko ztráty kapitálu větší, tudíž vaše jistina nemá přednost před věřitele a možnost úplné ztráty existuje.

Valuace konkurence

Mezi konkurencí a SGMA není příliš mnoho rozdílů. Návratnost na kapitál a marže jsou velmi nízké. I když se nejedná o identické podniky, měly by se obchodovat alespoň podobně. Key Tronic se obchoduje za 9.7x EV/EBITDA a Price/Earnings 8x. Northern Systems se obchoduje za 6x EV/EBITDA, ale také za 11x Price/Earnings, což dává smysl vzhledem k tomu, že mají méně dluhu. Pak zde jsou větší společnosti, které mají lépe diverzifikovaný byznys, lepší přístup ke kapitálu, tudíž zde již srovnání nedává moc smysl. Nicméně SGMA se obchoduje za 5x EV/EBITDA a 2-3x Price/Earnings, což je příliš levné oproti konkurenci. Je to nejspíše z důvodu maskované profitability kvůli ztrátovému segmentu. Nebo trh prostě si není jistý, zda se profitabilita udrží, či budou schopní splácet dluh. Nejistota je něco, proč existují příležitosti. Otázka nyní je, proč se aktuální marže tak liší? Neznáme zákazníky společnosti, nicméně víme, že společnost zvyšovala ceny.

Rizika

Neschopnost splácet dluh

Největším rizikem je dluh. Pokud společnost nebude schopna splácet, mohla by zbankrotovat. V takovém případě vlastníci kmenových akcií neuvidí nejspíše ani $.

Vrchol poptávky

Outsourcing je náročný. Společnost ho většinou uplatňují na vrcholu cyklu, nebo blízko k vrcholu cyklu. Pro společnosti pak nedává smysl, aby jim třetí strana vyráběla součástky, když není vysoká poptávka. Některé trhy, kde SigmaTron operuje jsou více cyklické, než ty jiné. Pozitivní věcí je to, že hotové výrobky v rozvaze nestoupají.

Operační páka

Společnost má vysoké fixní náklady. Toto riziko koreluje s rizikem číslo 1. Pokud poptávka poklesne, díky vysokým fixním nákladům můžeme očekávat vysoký propad v zisku. Toto je více méně cyklická a průměrná společnost. Funguje to oběma směry. Je dobré znát kapacitu operací. Pokud vzroste poptávka, má společnost dostatečnou kapacitu továren, aby nemusela použít další capex? Pokud ano, operační páka skvěle zvýší marže a zisk roste mnohem rychleji.

Ztráta zákazníka

Typicky pro malé výrobní společnosti je koncentrace zákazníků. I v tom případě by ztráta výrazně ovlivnila zisk společnosti.

Pokles backlogu

Typické riziko, které by mě donutilo prodat. Pokud by backlog poklesl, časem by se to ukázalo i na tržbách. Většinou je zde rozdíl alespoň několika měsíců, tudíž i s klesajícím backlogem mohou příjmy zůstat konstantní. Nicméně problém se dříve nebo později ukáže. Backlog je nižší než loni, ale stále je výše, než před rokem 2022.

Shrnutí

Již dlouho jsem se chtěl na tuto situaci podívat a mrzí mě, že to bylo tak pozdě. I tak je to pro nás všechny skvělý studijní případ. Pokud najdete společnost s jedním ziskovým a druhým ztrátovým segmentem, podívejte se blíže. Toto je něco, co trhu uniká, protože to není vidět ve screeneru. Každý sleduje jen čísla, nicméně důležité je pochopit, co je za čísly. Sigma-Tron je tedy zajímavý cigar butt, který se obchoduje velmi levně, pokud se výrazně nepropadne poptávka. Nečekám, že by se tento podnik mohl obchodovat za 10x Price/Earnings. Moje nákupní cena byla vzhledem k roku 2022 2x Price/Earnings. Ještě nedávno se společnost obchodovala za 1x Price/Earnings, i když na povrch to nebylo vidět v číslech. P/E 2x mi přijde dostatečně levné pro malou pozici. Nenechte se, aby vás to zmátlo. Nejdůležitější otázka ohledně normalizovaného zisku zůstává téměř nezodpovězena. Mohu se plést a ve skutečnosti nakupuji tento podnik za 30x Price/Earnings příštího roku. Jde o průměrnou společnost, která je silně zadlužená. A to je důvod proč tato příležitost existuje. Pokud se zvýší Price/Earnings na 4x, jde o zisk 100% a patrně bych prodal. Čas hraje proti průměrnému byznysu. Znám rizika. Toto není společnost na koncentrovanou pozici, ale aktivní investor ví, že příležitosti v takto ošklivých situacích existují a je na nás na každým, zda mu daná příležitost sedí, či nikoli. Pro mě, je to malá sázka (<3%), kterou jsem vzal a naštěstí mohu kdykoli prodat. Sám jsem se chtěl naučit co nejvíce o zadlužených společnostech, což je další důvod, proč jsem se na SGMA podíval. Pokud se vám nelíbí, nemusíte ji brát. Brzy budu psát o lepších a o dost kvalitnějších společnostech, které vypadají o dost lépe, co se kvality týče.

Prezentace není investiční doporučení. Slouží pouze k vzdělávacím účelům.

Děkuji za jakoukoli kritiku, zpětnou vazbu či diskuzi,

Kuba

Diky

Jaky máte nazor na aktualní cenu?