Servotronics - Příležitost ve speciální situaci

Jedna z nano-cap společností, kterou nyní sleduji nabízí několik katalyzátorů na otevření hodnoty.

Inflexní bod po letech ničení hodnoty

Aktivismus

2 segmenty ve společnosti - jeden dobrý, druhý špatný

Špatný segment zhoršuje finanční výsledky

Návrat k normalizovanému zisku

Téměř nikdo o společnosti nepíše

Situace se nedá screenovat

Servotronics je společnost, která se skládá ze dvou segmentů. První je segment Advance technology products (ATG), který vyrábí kontrolní servo komponenty pro letadla, helikoptéry a tanky. Druhý segment je Consumer products group (CPG), který vyrábí kudly, nože a další ostré produkty. Pokud jste četli mé starší analýzy, víte, jak mám rád situace dvou segmentů, kdy jeden segment maskuje ziskovost druhého. My se v dnešní analýze budeme zabývat hlavně segmentem ATG, což je dobrý byznys, generující vysokou hotovost a návratnost na kapitál. Na druhou stranu CPG je velmi špatný, retailový byznys, který generuje velmi nízkou návratnost na kapitál a po většinu času byl ztrátový. Aktivisté se tuto část, která vysávala dlouhé roky hotovost z dobrého segmentu, snaží prodat a otevřít hodnotu pro akcionáře, jelikož tento prodej sníží náklady celého podniku. Také celé odvětví bylo zasaženo covidem a ztrátou poptávky po cestování. Servotronics má aktuálně tržní kapitalizaci $30m a průměrný denní obchodovaný objem je zhruba $25.200, tudíž jde opět o společnost s velmi ilikvidními akciemi, kterou nemohou větší instituce vlastnit. V únoru tohoto roku vlastnilo akcie pouze 238 subjektů. Cena akcie byla v roce 2008 na dvojnásobku dnešní ceny a počet subjektů držících akcie byl 468.

Historie

Servotronics byl založen v roce 1959 Nicholasem Trbovichem a jeho syn bude hrát důležitou roli v novodobé historii. Než začneme, musíme pochopit, proč společnost je po tolik desetiletích stále malou společností. Pokud by to byl jeden z nejlepších byznysů na světě, nejspíše by byl dnes větší velikosti. Našel jsem několik důvodů. Servotronics, jako celá společnost, byl po dlouhou dobu velmi špatně manažován. Jediné, co se bývalému managementu podařilo je růst segment ATG, kde odvedli velmi dobrou práci a vládní zakázky se stávaly stále menším podílem na tržbách, nicméně alokace kapitálu byla po dlouhé roky tragická. Podstatná část hotovosti dlouhé roky ležela na účtu bez žádného využití. Společnost neodkupovala své akcie, pouze vyplácela velmi nízké dividendy. V roce 2012 společnost provedla odpojení části CPG. Tato část generovala obrovské ztráty. Management v roce 2013 ohlásil další investice do segmentu CPG v hodnotě $4m, což se rovná spálení této hotovosti. Tato investice nikdy nevytvořila žádnou hodnotu. V roce 2013 CEO Trbovich byl vyhozen, a začal se soudit se společnosti. Společnost soud prohrála a byla nucena zaplatit $5.6m, pojistkou se ji vrátilo $4.5m, nicméně jednalo se o další ztrátu hotovosti v hodnotě $1.1m. K tomu Trbovich se vrátil jako CEO i jako direktor. Po celou dobu segment CPG vykazoval ztráty, jak uvidíte níže, a s kapitálovými výdaji se jednalo o celkové spálení hotovosti od roku 2010 do roku 2021 ve výši zhruba $15m. Také v roce 2021 prohrála další soud a musela zaplatit $1.8m. Tyto soudy si navíc vyžádaly další SG&A výdaje, včetně profesionálních služeb, poplatků, atd. Celkově jde tedy o zničení zhruba $30m. Tímto mohli odkoupit téměř všechny akcie, pokud by tržní kapitalizace zůstala stejná jako dnes (nezůstala by, jen uvažujeme) a vytvořit 7% návratnost pouze ze zpětných odkupů + také vyplácela malé dividendy, k dnešní ceně 1.3%. Místo toho vzrostla hodnota společnosti od roku 2010 zhruba o 30%, což je zhruba 2.5% ročně. Hodně hodnoty bylo zničeno. V roce 2019 potkaly společnost problémy, když havarovaly dva Boeingy 737 MAX, což připravilo společnost o 30% tržeb pro nejnovější Boeing. Koncentrace dvou největších zákazníků je 50% tržeb, což je jedním z největších rizik této teze. Když přišel covid, společnost se díky své silné likviditě nedostala do finančních problémů a kvalifikovala se pro Cares Act, získala $4m podporu s 1% úrokovou mírou. Kvůli svým kontraktům, které jsou dlouhodobé, si nemohla zvýšit ceny, i když cena materiálů v po covidové inflaci prudce vzrostla, tudíž hrubá marže se silně propadla a stále je pod úrovní před covidem. V prosinci 2021 CEO Trbovich rezignoval po tom, co byl obviněn z obtěžování, respektive nucení svých zaměstnanců navštěvovat strip cluby. Dnes je společnost terčem aktivistů, kteří chtějí otevřít hodnotu společnosti odpojením špatného byznysu a realizací cenných aktiv, které mají vyšší cenu po odečtení všech závazků, než je celá hodnota podniku.

Proxy battle

Po odchodu Trboviche došlo k celkové změně v boardu direktorů společnosti. V dubnu roku 2022 se stal CEO William Farrel a i hned začal boj mezi novým Boardem a holdingovou společností Star Equity, která se snaží dosadit své lidi do Boardu. Vlastní 5.4% celkových akcií. Například v této analýze dobře popisuje veškeré své kroky, nicméně musíte dávat pozor, protože je jednoznačně jednostranná. Star Equity naráží na výkonnost společnosti Servotronics, nicméně jejich vlastní výkonnost je k zděšení. Z jejich analýzy existuje podezření na Related Parties mezi společností a Edwardem Cosgrove, který je v radě společnosti od roku 2012. Pan Cosgrove je právník a má svoji vlastní společnost. Dává mi tedy smysl, když Servotronics čelil téměř každou chvíli nějakým soudům zapojit svůj vlastní podnik a tím minimalizovat možné náklady a poplatky. Celkem se za deset let jednalo o $1.4m. Je mu 88 let a je považován za velmi dobrého a známého právníka v Buffallu. Pracoval například i s FBI, což dobře popisuje tento článek. Podle mě se těchto related parties snažilo Star Equity pouze využít. Nesedí také domněnka, že aktuální board nemá žádné zkušenosti v letectví. CEO William Farrell pracoval přes 30 let jako Generální ředitel závodu Moog's Aircraft Group (Moog Inc.), který podporuje vojenské a komerční letecké aplikace. Z tohoto důvodu doufám, že se žádný z představitelů nedostane na board, 9. června proběhne výroční setkání na kterém Star Equity oznámilo, že dva jejich lidé budou kandidovat do boardu. Celkový popis všech kroků ze strany společnosti, popis managementu a kompenzace zde: Tento boj se Star Equity by mohl dočasně zvýšit výdaje.

Advance technology products (ATG)

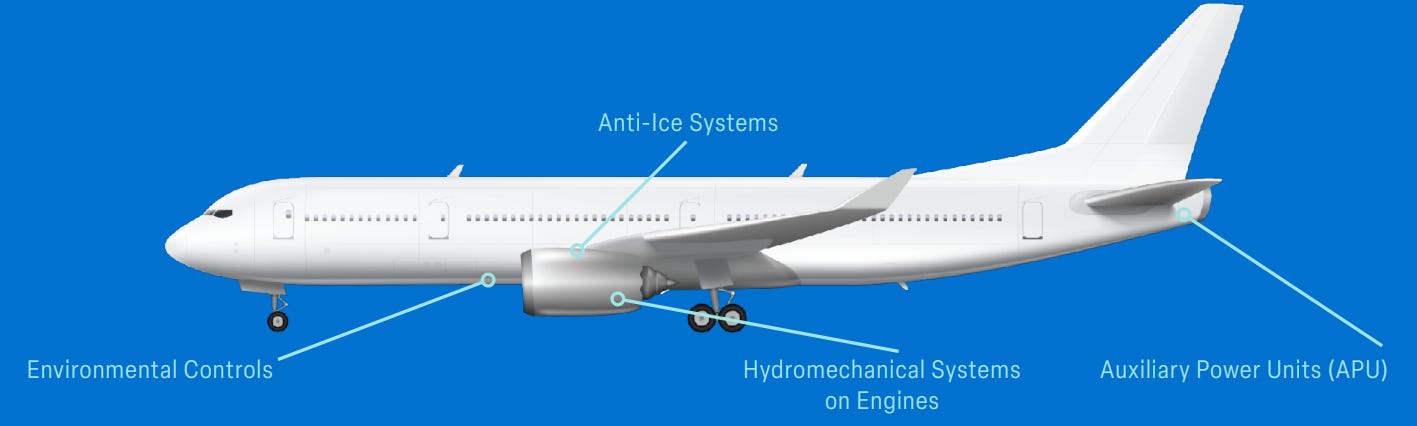

Společnost vyrábí a distribuuje servo-komponenty. Mezi hlavní komponenty tohoto segmentu patří momentové motory, elektromagnetické pohony, hydraulické a pneumatické ventily a související zařízení, která převádějí elektrický proud na mechanický pohyb, a další produkty. Nabízí také kovová těsnění různých konfigurací průřezu pro úzké tolerance ze standardních a speciálních legovaných ocelí.

Produkty jsou prodávány výrobcům komerčního letectví, vládním hlavním dodavatelům, vládním subdodavatelům a koncovým uživatelům. 72% tržeb tvoří civilní letectví, 15% opravy, 13% vojenské letectví a 1% lékařství. Jedná se o byznys na bázi backlogu - předobjednávek s fixními cenami. Pokud dojde k terminaci kontraktů, společnosti se vyplatí náklady + zisk z již odvedené práce, což dává alespoň trochu jistoty. Od začátku tohoto byznysu došlo pouze k 1% terminaci z důvodu pohodlnosti a kontrakty nejsou zvlášť cyklické, tudíž se podle mě jedná o dobrý “sticky” byznys. Nicméně dva největší zákazníci (Airbus a Boeing) jsou cca 50% celkových příjmů, což je u těchto společností normální, nicméně je důležité myslet na to, co by se v případě ztráty nebo potíží jednoho z nich stalo a z jaké příčiny by se to mohlo stát. Během covidu tyto příjmy moc nepoklesly, pouze hrubé marže, protože během inflace silně vzrostly ceny materiálů a společnost nemůže kvůli svým kontraktům, které jsou dlouhodobé zvyšovat ceny komponentů. Tento byznys záleží na množství letadel, které dva největší producenti vyprodukují. K tomu, abyste mohli dodávat součástky Boeingu a Airbusu potřebujete licence. Stejně jako ostatní dodavatelé součástek pro letadla i Servotronics konstruuje své produkty pro každý návrh letadla a FAA schvaluje tyto návrhy a jejich dodavatele před zahájením výroby. Každý dodavatel musí být také certifikován. Důvěryhodná historie a certifikace společnosti představují překážky pro konkurenční společnosti. OEM výrobci letadel jsou navíc nuceni vzít na sebe riziko přechodu ke konkurenci, aby ušetřili na tak malém rozpočtu, jako jsou servoregulátory. Z tohoto důvodu je podle mě nepravděpodobné, že společnost je ohrožována konkurencí.

Consumer products group (CPG)

Prodává nože a nástroje (hlavně mačety, bajonety, nože na přežití a kuchyňské nože). Prodej je přímo na spotřebitele, prostřednictvím národních a mezinárodních distributorů a prostřednictvím maloobchodníků. Jde o náročný a neudržitelný, velmi špatný byznys plný konkurence. Čísla mluví za sebe. Retail je náročný. Pouze pár vyjmenovaných konkurentů: Corelle Brands Holdings, Inc., Benchmade Knife Company, Inc., Tramontina, Inc., DexterRussell Inc., W. R. Case & Sons Cutlery Company, Lifetime Brands, Inc., Cutco Corporation, Gerber. Na konci března tohoto roku se management rozhodl dát CPG k prodeji. Posledních deset let tento segment stagnoval a ztrácel peníze.

Problémy a trendy v odvětví

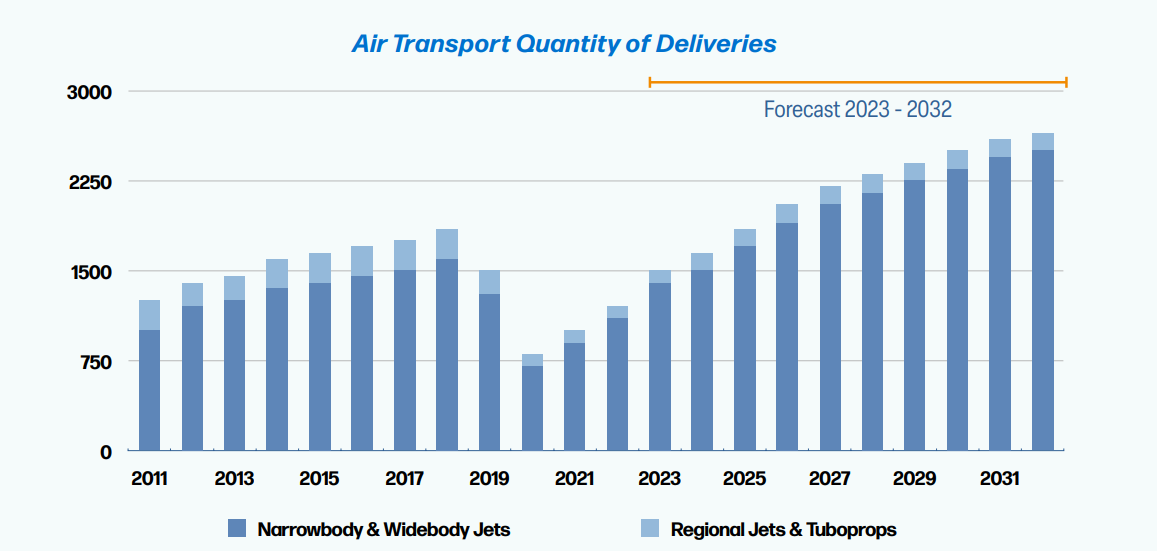

Pokud čtete pravidelně mé analýzy víte, že rád rozděluji problémy na permanentní a dočasné. Zde jde podle mě o dočasné problémy. S tím jak se komerční aero odvětví vyvíjí, jsou společnosti žádáni, aby fungovaly na dlouhodobých kontraktech se svými zákazníky na bázi fixních cen svých produktů, protože veškeré plánování probíhá s dodavateli dopředu. Kvůli propadu poptávky od komerční výrobců letadel, nedostatku pracovníků a kvůli tomu, jak vzrostly ceny materiálů se tyto společnosti ocitly pod silným tlakem, hrubá marže silně poklesla a díky tomu, že to jsou klasičtí výrobci s vysokými fixními náklady, velmi rychle se dostaly do bodu, kdy ztrácí hotovost. K tomu hlavní výrobci oddálily platby svým dodavatelům. Takové vyjednávací podmínky tito malí dodavatelé nemají a nemohou to samé přenést na své dodavatele materiálů. To potkalo Více podobných společností, např. i Magellan, což je výrobce aerostruktur a součástek leteckých motorů, kde je investiční teze podobná jako u společnosti Servotronics. Zde je případně analýza této akcie od PettyCash. Servotronics také podlehl zvýšením operačních výdajů, což je vždy problém, pokud si nemůžete zvýšit ceny svých produktů. Otázkou je tedy, kdy to bude moct společnost učinit. Zvýšení výdajů také podpořilo to, že společnost najala nové zaměstnance s tím, jak očekává návrat poptávky ke konci roku 2023, což mimo jiné očekávají i Airbus a Boeing. To je kritický bod této teze, protože příjem společnosti závisí na produkci letadel těchto gigantů. Problémy pro společnost pokračovaly s tím, že v roce 2019 spadly dva Boeingy, zemřelo 346 lidí a společnost přišla o výraznou část příjmů s tímto zákazníkem, protože Boeing byl donucen stáhnout tyto letadla z provozu a snížit produkci z regulačních a bezpečnostních důvodů. Toto je problém, který výrazně ovlivňuje příjmy. Během roku 2022 docházelo postupné zotavování s tímto zákazníkem a aktuální produkce byla 26 měsíčně. Boeing plánuje v roce 2025-2026 se dostat na 50 letadel 737 MAX měsíčně, což je podobné jako v roce 2019, kdy byla produkce 52 letadel měsíčně. Tudíž, zde můžeme vidět, že investiční teze je alespoň 2-3 roky. Letos byla produkce opožděna kvůli nedostatku materiálů a také s novým výrobním problémem zahrnujícím trupy vyrobené společností Spirit AeroSystems. Nicméně, negativní je to, že se Boeing po dobu minulých let neustále pletl a oddaloval produkci. Airbus nedávno oznámil výrobu nové továrny v Číně za účelem zvýšení produkce, což bude pro Serovtronics pozitivní.

Dlouholetá poptávka po nových letadlech by měla navázat na před covidové úrovně. Trendem je také nevyřazovat staré modely z provozu, ale opravovat je a udržovat, což je pro Servotronics také dobré.

Problémy s inflací materiálů se podepsaly i na ziskovosti jiných dodavatelů komponentů pro letecký průmysl, hlavně tedy ty, kteří zásobují Boeing.

Kompenzace

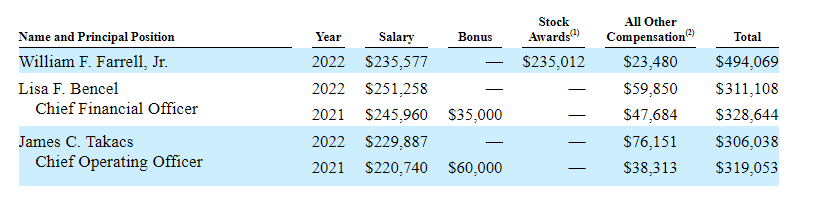

Každý z pěti nezávislých direktorů má celkové kompenzace $85.000 ročně. Kompenzace pro management se skládá z ročního platu, bonusů a úpisu akcií. Rozhoduje o něm kompenzační komise každý rok. Kompenzace jednotlivců nevypadají přehnaně, zvlášť v případě, že Trbovich měl kompenzaci v roce 2012 přes $900.000. nicméně jedna věc se mi moc nelibí. Kompenzace formou akcií na základě vytvoření hodnoty = růstu cen akcií. Podle mě jde spolu se s určitými finančními cíli o téměř nejhorší možnou kompenzaci. Nejlepší kompenzací je soustředit se na dlouhodobé cíle podnikání, nikoli snažit se, aby cena akcie byla v nejbližší době co nejvýše. Toto je rozhodně jedna věc, kterou je potřeba sledovat, protože v případě splnění maximálního cíle ceny akcie, dostane management až 200% bonus ve formě výplaty akcií. Pro přesné čísla kompenzace je nutné sledovat “Compensation actually paid”, která udává přesná čísla za dané období. Více najdete zde:

Struktura vlastnictví

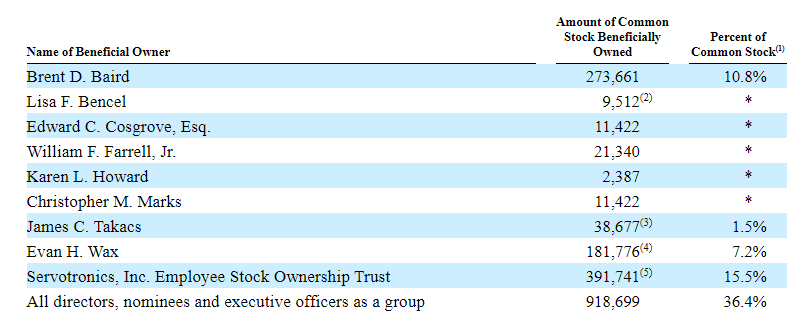

Společnost má celkem 2.52 milionu akcií. Aktuální CEO William Farrell vlastní necelé 1% akcií, které mu navíc byly uděleny pod programem “Employee stock ownership trust”, tudíž žádné akcie na volném trhu nekoupil. Vždy mám rád, když má člověk, co manažuje kapitál svou vlastní kůži na trhu. Celkem společnost vlastní 36.4% akcií.

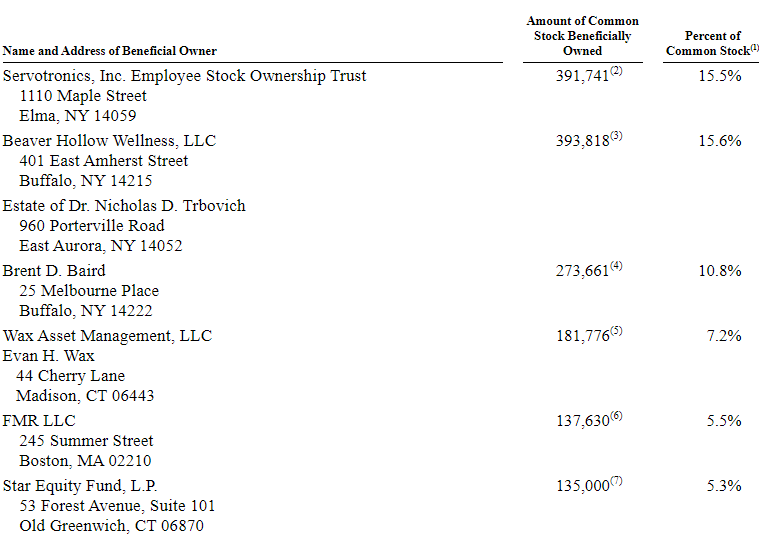

Za Beaver Hollow Welllens, LLC stojí Trbovich, který nedávno vyplnil dokument 13D. Celkem nepřímo vlastní 490.000 akcií, což je 19.5%. Případné spojení s hlasovací silou Star Equity by mohl být problém.

Penzijní Benefity

Po starém managementu zbylo ve společnosti nemilé dědictví. Pro otce a syna Trboviche. Společnost poskytuje určité výhody zdravotního a životního pojištění po odchodu do důchodu pro dva bývalé vedoucí pracovníky. Při ukončení pracovního poměru, společnost hradí roční náklady na zdravotní pojištění a poskytuje životní pojištění ve stejné výši krytí v době ukončení pracovního poměru se Společností. Jejich aktuální hodnota je $4.06m, což je nižší než loni o $1.8m o tzv. “Actuarial gain”, což nastane, když jsou pojistné platby nižší než očekávaná částka. Částka je odepisována po odhadnutou dobu životů těchto dvou bývalých direktorů. Toto je reálný náklad a je potřeba s ním bohužel počítat. Společnost očekává, že bude muset platit v příštích pěti letech zhruba $120.000-170.000 ročně.

Otevření hodnoty skrz prodej špatného byznysu

V březnu 2023 společnost oznámila svůj záměr prodat CPG k otevření hodnoty pro akcionáře. Od poloviny dubna se ho společnost aktivně snaží prodat. Jde o velmi dobrý krok po dlouhých letech ničení hodnoty. Nemám odpověď na to, zda bych měl k tomuto prodeji přičíst také nějaké náklady s tím, jak se ho společnost snaží prodat. Neznám ani přesnou hodnotu. Vše nad >0,5x tržeb budu považovat za úspěch, nicméně hlavní je tuto část společnosti co nejrychleji odpojit. Na rozvaze jde celkem téměř o $10m aktiv a samozřejmě existují nějaké závazky.

Valuace

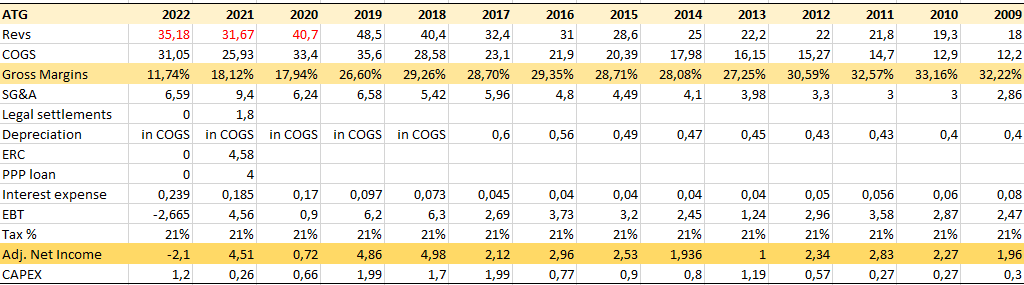

Příjem je hlavně objem prodaných servo komponentů svým zákazníkům (asi 73%). Tedy o valuaci můžeme přemýšlet jako o množství letadel, které Airbus a Boeing postaví. Příjmy také ovlivňuje mix prodaného zboží, často se můžete setkat s tím, že příjem byl ovlivněn nepříznivou strukturou kontraktů ve srovnání s loňským rokem. V roce 2015 přišel velký růst tržeb v ATG, důvodem byl růst objednávek ze strany komerčních výrobců letadel. Příjem roste s objemem prodaného zboží, který nyní není tak velký jako v roce 2019, a také ho ovlivňují změny prodejních cen. Z důvodu koncentrace zákazníků je ztráta jakéhokoli byznysu s těmito zákazníky značná. V roce 2019 spadly dva Boeingy 737 MAX, což byl celkem 13% byznys pro ATG. To vyústilo v pokles 61% dodávek do těchto Boeingů. V roce 2021 už to bylo pouze 4% příjmů. v COGS jsou započítány i odpisy, což je někdy od roku 2018. Odpisy považuji za dobrý příklad udržovacích kapitálových výdajů, protože v minulosti více méně se pokrývaly. Usnadňuji si tímto práci. Podle mého uvažování nemůžu použít průměrné hrubé marže před tímto rokem, protože odpisy je zmenšily, nicméně konečný výsledek by měl být stejný. Normalizovaná hrubá marže řekněme je na 25%. SG&A bylo v roce 2017 vyšší o $727k z důvodu jednorázových položek. SG&A v roce 2021 bylo opět nafouknuto kvůli nákladům spojeným se soudem a to o hodnotu $3.9m. Je důležité toto očistit k získání naší ziskové síly byznysu. Také v roce 2021 se společnost kvalifikovala jako oběť covidu na PPP loan v hodnotě $4m s úrokovou mírou 1%, tudíž čistý zisk je navýšen o $4m z “jiného zisku”. Aktuální run-rate operačních nákladů (SG&A) u ATG je $7-8m, což by vzhledem k tomu, že inflace již proběhla a jejich náboru nových zaměstnanců, by mělo zůstat. V této položce jsou i R&D náklady a i náklady na audit, které mě překvapily, že jsou na dvojnásobné úrovni, než byly v roce 2019. Co nám to říká? Segment ATG při normalizované hrubé marži je na nule okolo $30m příjmů, což je méně než aktuální run-rate $36m. S každým dalším dolarem je stále větší a větší operační páka díky fixním nákladům, jelikož další náklady jsou už spojené jen s materiály a superivison. Při příjmech $48m jako v roce 2019 by však nyní společnost nedokázala mít takový zisk kvůli růstu nákladů. V tuto chvíli by byl EBIT $4-5m, což by bylo $3.2-4m zisku po zdanění - Price/Earnings 7,5-9x, což rozhodně není tak atraktivní. Nicméně vzhledem k hodnotě aktiv a defacto net-net akcii a dalšímu potenciálně velkému zotavení leteckého odvětví, je to velmi dobrá hra s protekcí aktiv “ze zdola”. V letech 2025-2026 bychom měli vidět návrat a možná i zvýšení normalizovaného zisku s tím jak Airbus a Boeing budou zvyšovat svou produkci.

Likvidita

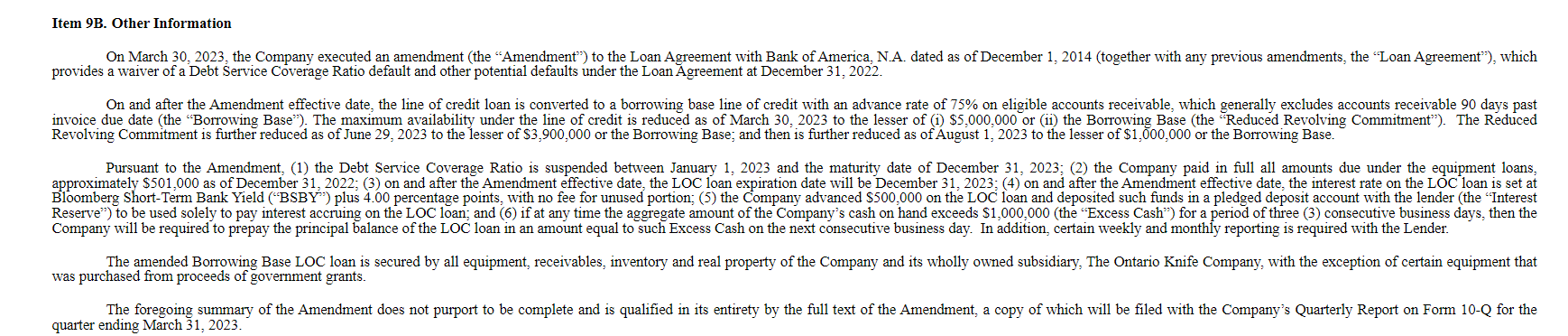

V roce 2022 se podařilo společnosti prodloužit kreditní linku do konce roku 2023. Toto prodloužení bylo pozastaveno ve třetím kvartále 2022, protože společnost nedokázala splnit minimální hladinu likvidity společně s kreditní linkou $9m a kreditní linka byla zmrazena. V březnu byl schválen dodatek, který poskytuje výjimku z prodlení s poměrem krytí dluhu a dalších potenciálních selhání k 31. prosinci 2022 a do 31. prosince 2023, což je datum vypršení platnosti smlouvy. Kreditní linka byla okamžitě převedena na klasickou úvěrovou linku s využitím způsobilých pohledávek s maximální dostupností $5m. Od 29. června 2023 bude maximální dostupnost snížena na $3.9m, a poté od 1. srpna 2023 bude dále snížena na $1m. Úvěr je zajištěn veškerým vybavením, pohledávkami, inventářem a nemovitým majetkem. Úrok je krátkodobý bankovní výnos plus 4,00 procentní body, což představuje 8.88 % k 30. březnu 2023. Aktuální burn-rate v prvním kvartále byl v ATG $1m, celkem $1.9m. Společnost má zhruba $0.7k volné hotovosti. Pokud si vezme úvěr, vystačí likvidita na 9 měsíců v případě, že se CPG neodpojí a hrubé marže v ATG se nezlepší. V případě rychlého odpojení bude likvidita zhruba na šest kvartálů, pokud se nezlepší hrubá marže. Věřím, že v druhé polovině roku se celá situace zlepší. Případná hotovost z CPG segmentu by výrazně pomohla situaci.

Hodnota aktiv

Podle mého názoru je analýza rozvahy stejně důležitá jako analýza normalizovaného zisku. Hodnota aktiv se dá určit snadněji, než normalizovaný zisk, protože do něj může zasáhnout mnoho proměnných, kdežto hodnota aktiv je více méně stabilní v čase, záleží v jaké oblasti se nachází a o jaké aktivum se jedná. Společnost si také vůči ním může půjčovat na dluh. Společnost vlastní budovy, které mají celkem 220.000 čtverečních stop. Po analýze na seekingalpha jsem si byl jist, že to vypadá velmi zajímavě, jelikož industriální budovy v okolí se pronajímají za $6.60 na čtvereční stopu, nicméně chtěl jsem sám objevit reálnou nejnižší hodnotu těchto budov. Vzít $24m znělo příliš hezky. Oslovil jsem jednoho chytrého přítele a ten mi poradil. V Buffalu je ve výrobních/industriálních budovách nájemné $4.95 na čtvereční stopu. Abychom byli konzervativnější, použijme z toho 90 % - $4.5. Celkově trh vypadá dobře s nízkou neobsazeností, ale růst nájemného bude patrně dost omezený. Hlavní roli hraje spousta půdy a také to, že Buffalo ve skutečnosti není rostoucí výrobní /zaměstnanostní trh. Nájem ve Franklinville by měl být ještě dále upraven, protože se budova nachází uprostřed ničeho, dejme tomu $4. REITY nakupovaly výrobní nemovitosti v okolí za 7-8% cap rate, použiji radějí 8%. Takže $4.5 * 83.000 + $4 * 137.000 = $11.518.750. Dále závisí na tom, zda má společnost nějaký pozemek navíc a v jakém stavu tyto budovy jsou.

Proč nás to vůbec zajímá? Aktivisté mohou provézt tzv. Sale-Leaseback, kdy budovu prodají a následně si jí budou pronajímat. Podnik tak získá obrovské množství hotovosti na ruku a následně bude platit nájem.

Dále po odečtení všech závazků od krátkodobých aktiv nám vyjde $8.5 NCAV za akcii, nebo $21m čistých oběžných aktiv. K tomu připočteme budovu v hodnotě $11.5m, což je dalších $4.56 za akcii a máme $32.5m čistých aktiv, které získáváme za $30m. Čistá hodnota aktiv je tedy zhruba $12.9 na akcii bez započtení výbavy. Další hmotným aktivem jsou výbava a stroje na výrobu součástek. Netuším poměr mezi ATG a CPG, nicméně většina bude hlavně v ATG. Jde o hodnotu $20.8m, která se odepisuje po dobu 5-20 let. Tyto stroje je nutné udržovat a obnovovat, tudíž odpis je reálný náklad, nicméně neznám přesně reálnou hodnotu. Nicméně např. důležité je, jelikož inventář tvoří významnou část oběžných aktiv, zda můžeme použít jeho celou hodnotu. Výsledkem této analýzy tedy je, že společnost se sice obchoduje +- za svá čistá aktiva, které management může využít, ale reálně pokud bude aktuální burn-rate pokračovat, může být hodnota za krátko na nižších úrovních.

Modely

Jelikož je velmi těžké určit aktuálně hodnotu normalizovaného zisku, zkusím vypsat čtyři modely, které se mohou stát - pouze na bázi normalizování zisku, nikoli použití aktiv.

Společnost se vrátí k normalizovanému zisku až v roce 2025, tedy s rokem, kdy Boeing plánuje obnovit výrobu. V takovém případě by mohl být zisk opět jako před pandemií na úrovní okolo $5m, což by dávalo Price/Earnings 6x, nebo 16.5% ročně. Pravděpodobně by se akcie zdvojnásobila.

Společnost se vrátí zhruba na polovinu zisku v roce 2025, zhruba $2.5-3m. V takovém případě si nemyslím, že by se cena akcie zvýšila, záleželo by na celkovém vývoji a alokaci kapitálu.

Společnost spálí během příštích dvou let výraznou část hotovosti, zhruba $8m. V takovém případě za nynější cenu ani Price/Earnings 6x není lákavý.

Společnost prodá celý byznys v nejbližší době.

Opomíjím prodej CPG, protože netuším, jak dobře by se dal prodat a také i monetizaci budovy. Na konci dne je na mě, abych tuto situaci porovnal s tím, co již vlastním. Nemyslím si, že existuje výrazný downside, ale v tuto chvíli nevidím ani výrazný upside a jsou zde rizika, že se výrazně mýlím v normalizování zisku/marží. V tuto chvíli mi nepřijde situace dost atraktivní oproti ostatním společnostem, co vlastním, tudíž nebudu nakupovat. Pokud bych měl jistotu, že chápu hrubou marži, patrně bych akcie nakoupil.

Rizika

Pád letadel

V roce 2019 dva pády komerčních letadel vedly ke stáhnutí Boeingů 737 MAX. Celkově 13% všech dodaných součástek v roce 2019 mělo jít právě do Boeingů 737. Během dvou let, objem prodaných součástek poklesl o 61%. Příjmy od zákazníka A (Airbus) ani během covidu moc nepoklesly), pouze o 4%. kdežto příjem od zákazníka B (Boeing) poklesly o 80%. Je tedy jasné, že pád letadel má na Servotronics velký vliv.

Cena materiálů a ztráta hotovosti

Prudký nárůst cen materiálů tlačí kvůli cenově fixním kontraktům hrubé marže dolů, což ústí ve ztrátu peněz. Pokud takové podmínky zůstanou po delší dobu, mohla by být tato teze zničena.

Pro úspěšnost této teze se musí společnost co nejrychleji stát opět ziskovou. A to znamená pro investory zjistit, kdy se hrubá marže vrátí na před inflační úrovně, tedy kdy si bude moct společnost zvýšit své ceny.

CPG se nepodaří prodat

Segment CPG se nepodaří prodat po delší dobu a bude pokračovat jako zdroj zničení hodnoty.

Shrnutí

Byznys může být levný, aktiva jsou docela levná. Kvalitou tento byznys není jedním z nejlepších, protože nemá žádné vyjednávací schopnosti se svými dodavateli a nemůže si při inflaci libovolně zvyšovat ceny, nemá žádný pricing power. Je velmi závislý na poptávce dvou leteckých gigantů. Nicméně jinak má dobrou konkurenční výhodu a po většinu času je velmi ziskový. Akcie byly v minulosti téměř pořád levné a to bylo z několika důvodů. Investoři se musí ptát, proč trh nyní ocení společnost? Nyní s novou alokací kapitálu věřím, že se dost věcí změní k lepšímu a to podporuje rozhodnutí konečně prodat segment CPG, což byl největší zdroj zničení hodnoty. Společnost má nyní několik možností, jak dále otevřít hodnotu, např. skrz zmiňovaný sale-leaseback. Letectví by se mělo pomalu zotavit a společnost do té doby snad nespálí mnoho hotovosti. Likvidita je ale něco, co budu velmi z blízka sledovat, protože odvětví se nezotaví do půl roku. Nyní jsem ochoten čekat a sledovat, jak se celá situace v odvětví vyvine. A také hlavně jak se vyvine proxy battle a do čeho se pustí nový management, který zkoumá expanzi na nové trhy. Vlastním Solitron Devices, což je v dost ohledech možná stejná situace, nicméně jde o odlišné byznysy. Aktuálně budu Servotronics sledovat, a pokud mi trh nabídne velkou slevu oproti hodnotě čistých aktiv, mohu přikoupit. To samé platí, pokud uvidím výrazné zlepšení, co se normalizovaného zisku týče. Celkově jde o zajímavou situace a já se s ní chci učit.

Prezentace není investiční doporučení. Slouží pouze k vzdělávacím účelům.

Děkuji za jakoukoli kritiku, zpětnou vazbu či diskuzi,

Kuba

Hezky vecer preji, krasna analyza, diky moc. Ozvu se s konkretnimi dotazy az to poradne projdu. Moc se mi nelibi ty tahanice kolem, ale nejde mit dobre zpravy a dobre ceny….

Ahoj Kubo, vďaka za podnetnú analýzu. Mňa pri nej zaujalo, že firma má percento revenue z medicíny, prečo sa nerozkročila v rámci ATG aj na takýto oveľa dynamickejší, rastúci segment?

Pre starý manažment museli byť tie nože asi srdcovka, keď boli ochotní tak dlho páliť kapitál. Tých rizík je tam teda požehnane, ale Airbus a Boeing budú rásť na objednávkach, lebo dopravcovia musia obmeniť svoje flotily za ekologickejšie stroje s nižšou spotrebou paliva. Globálna flotila lietadiel sa podľa Airbusu v najbližších 20 rokoch v porovnaní s bilanciou zo začiatku roka 2020 pravdepodobne viac ako zdvojnásobí na 46 560 lietadiel.

Téza rastu by teda mohla byť správna, ide len o to, či bude firma lepšie manažovaná ako doteraz. Vďaka za super pohľad a len tak ďalej 👍