TSR Inc. - Sázka na žokeje

Zdravím, jak jistě víte, pokud mě sledujete na twitteru, micro-cap prostředí je aktuálně plné extrémně zajímavých příležitostí, bez ohledu na to, zda mají katalyzátor, či nikoli. Nedávno jsem sdílel akcie, které jsem nakupoval a nyní chci sdílet další v podobě write-upu. Warren Buffett během let 1957-1968 v partnerství ve svých dopisech často zmiňoval o akciích, které řadil do typu “generally undervalued”, respektive všeobecně podhodnocené, bez žádné časové linie. Tyto akcie tvořily většinu jeho portfolia a výsledek byl 30% roční návratnost po dobu 11 let. Proč se o tom zmiňuji? Protože dnešní analýza je o společnosti, která je velmi levná už na první pohled a je extrémně levná pro kupujícího z řad Private Equity, což mnoho investorů nebere do úvahy. Nicméně, nikdo neví, kdy případný prodej bude. Jak je známo, investování je umění, nikoli věda. Pojďme se podívat na mou investiční myšlenku, která je na mém watchlistu už velmi dlouho a nyní nastal správný čas se na ní podívat. Budu se snažit být co nejstručnější.

Proč příležitost existuje?

Neopakující se náklady snižují profitabilitu

Přesun na segment s vyšší marží

Téměř za 1x NCAV

Aktivismus

Velmi nízký float

O společnosti

Společnost má při ceně $7.7 tržní kapitalizaci $17.2m, mezi její operace patří Staffing, respektive dodává IT pracovníky do různých společností (hlavně Fortune 1000) na bázi hodinových kontraktů a bere si z toho část. U staffingových společností to je většinou 15-30%. Společnost dodává pracovníky do zhruba 60 společností, z toho má několik blue-chip zákazníků, nejvyšší zastoupení má finanční sektor se společnostmi typu Morgan Stanley a Citigroup. IT pracovníky, které TSR dodává, pracují na základě požadavků zákazníků a jsou nejdůležitějším aktivem společnosti. Jedná se hlavně o vývoj aplikací pro platformy IOS a Android, cloudový vývoj, obchodní analýzy, síťovou infrastrukturu, buďto krátkodobé nebo dlouhodobé projekty. Společnost se soustředí hlavně na velké společnosti, které mají pravidelně vysoké výdaje na R&D. Co musíte pochopit je to, že tohle není nejlepší byznys, ale ani nejhorší. Nepotřebuje téměř žádný hmotný kapitál na provoz/růst. Zároveň jde o vysoce konkurenční odvětví bez žádných bariér vstupu a konkurenční výhody. Poptávka po kvalifikovaných IT pracovnících je neustále a vzhledem k nedostatku těchto pracovníků tu stále bude. Jednoduše jedná se o průměrný byznys. Nicméně i průměrný byznys může být nadprůměrnou investicí. V posledním finančním reportu je zaznamenáno 38 vnějších akcionářů společnosti.

Společnost byla založena v roce 1969 Josephem Hughesem a na burzu vstoupila v roce 1970. V roce 2008 přišli o kontrakt se společností AT&T, který se zrovna spojoval se společností SBC. Společnost vyplatila akcionářům pár speciálních dividend, poslední v roce 2012. V roce 2017 došla trpělivost největšímu akcionáři dneška, společnosti Zeff Capital, který nabídl odkoupit celou společnost za $6.15 na akcii. V té době měla společnost EV $3.4m a EBIT $0.6m a byla velmi špatně vedená. Management nabídku na odkoupení odmítl. Krátce poté odstoupil zakladatel Joseph Hughes a CEO se stal jeho syn Christopher. V roce 2020 začali soudní tahanice, které vyústili ve zvýšení nákladů a konečného odstoupení CEO Christophera, kterého musela společnost vyplatit za terminaci kontraktu. V roce 2020 provedla akvizici společnosti Geneva Consulting Group Inc v hodnotě $3.35m, což bylo financováno hotovostí. A samozřejmě přišel covid, nicméně společnost se díky variabilnímu byznys modelu nedostala do hlubokých ztrát. V roce 2022 oznámila zpětné odkupy akcií za cenu $7.9, a pro management bonusy upsala akcie za $13.8 na akcii, to je solidní chování managementu. V srpnu tohoto roku společnost oznámila “Zkoumání strategických možností”, kde po uvážení, jak je společnost levná, zvažuje i úplný prodej společnosti. Během roku 2022 investoři byli několikrát velmi optimističtí, že realizace hodnoty je blízko. Nyní se zdá, že je již opravdu blízko. Faktem ale také je, že se společnost v důsledku slabé škálovatelnosti, špatnému sektoru a slabému managementu, obchodovala vždycky levně. Dnes si myslím, že TSRI má aktuálně dobrý setup, aby přinesl investorům, v první řadě ochranu své jistiny, a v druhé řadě potenciální uspokojující výnos.

Poslední dobou jsem si oblíbil sledování zaměstnanců, kteří ve společnosti působili a jejich hodnocení. Dává mi to dobrý vhled do toho, zda byli ohodnoceni férově a zda se jedná, alespoň co se kultury týče, o dobře vedený byznys. Zaměstnanci jsou nejdůležitějším aktivem společnosti. Zde je feedback od zaměstnanců TSR.

Sektor

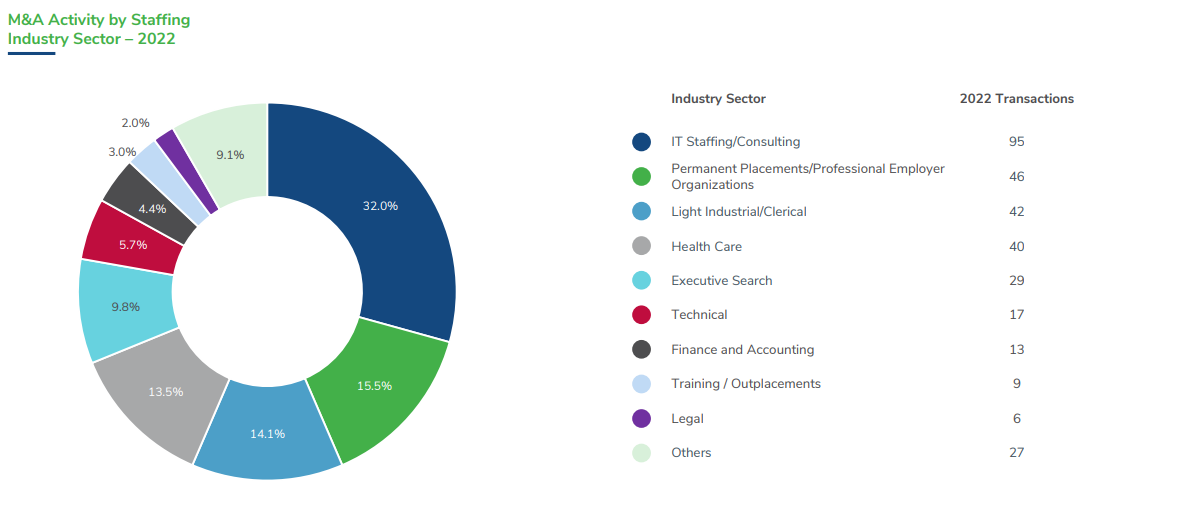

Odvětví je silně konkurenční, růst organicky je velmi těžké a marže jsou kvůli byznys modelu příliš nízké. Kvalifikovaných IT pracovníků je nedostatek a rekrutovat další není vůbec jednoduché. Odvětví je velice fragmentované, neexistují bariéry vstupu, tudíž nejvíce typickou možností růstu jsou akvizice a konsolidace odvětví pomocí dluhové páky. Existuje mnoho případů, kdy byznysy tímto způsobem “vybouchly”. Není zde moc kvalitativních prvků, nicméně nějaké kvalitativní prvky typu vztahů se svými zákazníky existují. Odvětví je vhodné k tzv. Roll-up byznys modelu. IT-staffing je segment, který je nejrychleji rostoucí. Poptávka je nejsilnější po získání těch personálních společností, které fungují dobře a mají nejlepší vyhlídky na růst. Akviziční aktivita byla v roce 2022 na rekordních úrovních, což je nárůst o 83% oproti roku 2021, i přes méně vhodné podmínky. I přes významné propouštění v technologickém sektorů zůstává personální sektor IT tím nejaktivnějším segmentem pro akvizice, zejména pro podniky více orientovaných na vztahy s důležitými zákazníky a produkující vyšší hrubou marži. Hrubá marže se také může lišit ve chvíli, kdy společnost poskytuje služby typu “Direct Placement”, které mají 100% hrubou marži a je to dobrý generátor volného cash flow.

Management

CEO je Thomas Salerno, který je se společností již od roku 2011, nicméně ke kormidlu se dostal až v roce 2020 po terminaci tehdejšího CEO. K tomu je na boardu Tim Eriksen, který vlastní také malý podíl ve společnosti. Většina z vás ví, kdo je Tim Eriksen, tudíž ho podle mě nemusím představovat. Aktuálně insideři vlastní 29% celé společnosti. Management odvádí od roku 2020 velmi solidní práci, otočil společnost k ziskovosti a začal vracet hodnotu akcionářům. Zeff Capital a QAR industries, dva externí akcionáři, nicméně sami zapojení do otevření hodnoty, vlastní téměř 46% společnosti a jsou akcionáři již po dlouhou dobu. Volný float je tedy okolo $25% společnosti. Zeff Capital se v roce 2017 snažil odkoupit celou společnost za $6.15 na akcii, nicméně nabídka nebyla starým managementem přijata. Již tehdy to byla velmi levná nabídka. Dnes je společnost ziskovější více než tehdy a nepatrně roste. Tato nabídka je na úrovni NCAV, což považuji za pomyslné dno. Zeff Capital tedy chtěl vystoupit ze své investice, nicméně poté, co společnost získala nový management, drží všechny své akcie dále. Zeff Capital je investiční vysoce koncentrovaný fond zaměřený pouze na velmi malé akcie. TSRI je jejich jediná aktivistická kampaň a pomohli s výměnou boardu v roce 2019. TSRI byl v roce 2018 jejich největší pozice s váhou 59%. Nový management odvádí skvělou práci a po jejich třech letech, každý rok úspěšně zvyšují marže.

Valuace

Důležitým prvkem v naší valuaci hraje čistá hotovost, kterou společnost disponuje. Vždy je potřeba se ptát, kolik z té hotovosti může investor vidět, respektive co plánuje s hotovostí společnost udělat? Nelze ji čistě jen odečíst. Některé společnosti potřebují hotovost k fungování byznysu. Hotovost je nejenom nejlepší protekcí proti propadu akcie, ale také společnost disponuje několika rozhodnutími, co s touto hotovostí může udělat. Je zde nějaká nejistota, co se týče použití této hotovosti, nicméně vzhledem k novému managementu, který vede společnost dobrým směrem si myslím, že je pravděpodobné, že management udělá dobré rozhodnutí. Po kontaktování managementu jsem se dozvěděl, že veškerá hotovost je navíc, jelikož platy mohou být financovány kreditní linkou/pohledávky. Jaký je tedy downside? NCAV je zhruba $6 na akcii a skládá se hlavně z hotovosti a kvalitních pohledávek. Vzhledem k tomu, že společnost neupisuje akcie, nemá žádné dlouhodobé závazky a operace se zlepšují, si nemyslím, že by se měla obchodovat téměř za svou likvidační hodnotu. K tomu odhaduji, že tato NCAV bude dále růst. Downside z této ceny je minimální, a to je důvod, proč se mi tato situace líbí. Lze vidět, že společnost alokovala část své hotovosti do cenných papírů, konkrétně do cenných papírů s fixním úrokem, což je velmi konzervativní. Pro svou valuaci nepoužívám nic pod kolonkou “current assets”, nicméně některé položky jistou hodnotu mají. Nás zajímají pouze pohledávky a hotovost. To jsou nejdůležitější aktiva společnosti.

Díky nedostatku profesionálních IT pracovníků, neustále se rozvíjející technologii v rámci R&D a dlouhodobých vztahů, je pravděpodobné, že příjmy společnosti jsou udržitelné. Společnost se snaží snížit administrativní podíl pracovníků a soustředí se na čistě IT segment, který má vyšší marže. Veškerý růst meziročně je díky tomuto segmentu, protože počet administrativních pracovníků poklesl meziročně z 278 na 173 a počet IT pracovníků vzrostl ze 443 na 467. To je velmi pozitivní, protože je vidět, že tato změna byznys modelu funguje. Třetí kvartál společnosti (1. kvartál kalendářní) bývají daně za platy na nejvyšší úrovni, a tedy je nejslabší. Třetí kvartál je tedy dobré proxy, jak silný daný rok může být. Společnost několik posledních let v tomto kvartálu vykazovalo ztrátu, letos vykázala poměrně slušný profit, který byl ještě maskován $75.000 jednorázovými náklady, které byly připsány do SG&A. SG&A je nižší kvůli významným nákladům na soudy v roce 2022, k tomu náklady na nábor byly nižší kvůli přesunu do zemí s levnější pracovní silou a nižším SBC. Loni byl společnosti prominut PPP půjčka. Myslím si, že aktuální rok bude nejméně stejně silný pro společnost jako loňský, ne-li silnější.

Kalkulace je poměrně jednoduchá. Free Cash Flow je Čistý zisk + amortizace, jelikož společnost nemá opakující se výdaj do nehmotných aktiv. Většina amortizace je odepisování dlouhodobých vztahů se zákazníky. Free Cash Flow bylo $2m za poslední rok. Čistá hotovost + cenné papíry je zhruba $8m. Tržní kapitalizace je při aktuální ceně $7.7 a rozředěným počtu akcií 2.234m, $17.2m. Enterprise Value je tedy zhruba $9.2m, což je EV/FCF 4.6x, nebo 21.7% ročně. Nicméně zajímavější to začíná být pro soukromého vlastníka.

Jsem si vědom, že by investiční teze nikdy neměla být založena na hotovosti, co má společnost. Investoři a trh ve velmi málo případů přisuzují hotovosti celkovou hodnotu. Moje teze nicméně s touto hotovostí počítá. Pokud bychom měli ohodnotit společnost pouze na bázi normalizovaného zisku (vždy je lepší mít nízké P/E než EV/EBIT), tak nám vyjde 8.6x. zhruba 11.5% ročně. Společnost nepotřebuje zadržovat mnoho zisku, aby rostla. Jediný organický způsob pro růst, je skrz pracovní kapitál - pohledávky. Zde je určení poměrně složité, protože v minulosti se společnost prakticky růst nesnažila a alokace kapitálu byla mizerná, proto je podle mě těžké určit dlouhodobé ROIC. Můžeme se pouze domnívat, kolik % zisku společnost může reinvestovat do růstu. Obvykle bych vzal určitě období 5-10 let, nicméně zde jsem odkázaný pouze na 3. Za uplynulé tři roky společnost zvýšila hodnotu pohledávek o $5m. To samo o sobě je důvodem velmi nízkého cash flow. Určit návratnost této investice je velice těžké, protože zde byly výrazné výdaje, které se v budoucno nebudou opakovat. Práci si zjednoduším tím, že zkusím odhadnout návratnost na kapitál, který je nutný k fungování byznysu. Společnost má $12.2m pohledávek k tomu $0.8m hmotných aktiv v hrubé hodnotě. Proč používám neodepsanou hodnotu? Protože hodně společností se tímto způsobem screenuje s vyšším ROE, než reálně mají. Také inflace je reálný náklad a v budoucnu by daná investice byla daleko dražší. Máme tedy $13m a odečteme krátkodobé závazky (accounts payable), v hodnotě $1.7m. K tomu také Accrued expenses v hodnotě $2.4m. Hodnota čistých hmotných aktiv je $8.9m. $2m volného cash flow je návratnost na kapitál/růst zhruba 22.5%. To znamená, že pokud by společnost reinvestovala veškeré cash flow do růstu/pracovního kapitálu, vygenerovala by 2m * 0,225 = $450k volného cash flow. Otázka je, kolik společnost může investovat ročního cash flow do růstu, aby si takovou návratnost udržela i nadále? Podle mě moc ne, což samo o sobě vypovídá dlouho trvající vysoká koncentrace zákazníků. Bohužel zde nemáme představu, co se týče minulosti. Také tato kalkulace nebere v potaz změnu “kvality” pohledávek při soustředění se na více maržový IT byznys.

Valuace pro Private Equity

Toto je velmi malá společnost s velmi malými maržemi. První věc, která mě napadla byla, že společnost musí mít významné náklady na to, aby mohla být obchodována na burze. Touto valuací chci docílit toho, jakou hodnotu má reálně společnost pro soukromého vlastníka. Společnost nedávno ohlásila celkový možný prodej. Podle mě soukromý vlastník získá velmi významné úspory, které by mohly protéct do zisku. Upravené volné cash flow by tedy bylo okolo $2.8m, což je aktuálně při ceně akcie $7.7 EV/FCF 3.3x. Na konci tohoto fiskálního roku bude mít společnost zhruba $9.5-10m hotovosti, tudíž EV/FCF bude 2.9x pro PE. Myslím si, že tu existuje upside 100-150%. K tomu společnost je možné, že společnost bude dále růst. Níže je popsané možné roční úspory pro soukromého vlastníka.

pozn: Share based compensation účtuje společnost jako náklad v SG&A, proto to odečítám.

Většina práce pro investora je ohodnocování akcií. K tomu je potřeba použít všechny prostředky, které vám mohou práci usnadnit. Akviziční hodnota není v celém sektoru stejná. Záleží na segmentu, zákaznících, růstu, marži, atd. IT společnosti mají typicky vyšší marže a jsou méně cyklické, většinou mají dlouhodobé vztahy se svými zákazníky. Proč o tom mluvím? Management se podle mě staví do pozice, kdy chce TSR prodat. O to samé se pokouší už dlouhodobý akcionář Zeff Capital, který zřejmě nemůže svoji pozici jednoduše opustit - z důvodu ilikdivity a tím, že by musel výrazně snížit cenu. Akvizice neprobíhají za přehnané násobky. Průměrně se jedná podle mých znalostí zhruba o 6-7x EV/EBITDA, nicméně to není fixní a záleží na více faktorech. Aktuální EBITDA byla $3m, hotovost 8m, což znamená hodnotu společnosti $26-29m a cenu na akcii $11.6-13.

Rizika

Off-Shoring

Stále větší počet společností využívá levných off-shore outsourcingových center, zejména v Indii, k provádění prací a projektů souvisejících s technologiemi vzdáleně. Tento trend přispěl k celoodvětvovému poklesu domácích příjmů z IT personálu v některých segmentech. Nicméně to není žádná novinka a vypadá to, že zatím to společnost nijak neomezuje. Sama stále více využívá levnější pracovní sílu v Indii.

Koncentrace zákazníků

Čtyři největší zákazníci společnosti tvoří 65% příjmů. Takto vysoká koncentrace je pro nano-cap společnosti typická. Ztráta jednoho zákazníka by mohla negativně ovlivnit společnost, nicméně byznys model společnosti je vysoce variabilní a nemá vysokou operační páku, tudíž případný pokles by se dal dobře manažovat. Toto je skvělá vlastnost těchto byznys modelů. Ve chvíli poklesu příjmů, společnost může sbírat své pohledávky, tudíž cash flow je daleko vyšší než čistý zisk.

Neudržitelné zisky

Společnost již existuje nějakou dobu a rozhodně je jasné, že je stále malá z nějakého důvodu. Negativní vlastnosti sektoru, vysoké kompenzace managementu a ztráta zákazníka v minulosti, nedovolila společnosti generovat vysokou návratnost a cash flow. Investovat nyní je sázka na to, že příštích pět let bude daleko úspěšnější než minulých pět let. Je možné, že jsem byznys a vývoj dostatečně nepochopil a marže se opět propadne.

Platím férovou cenu za průměrný byznys

Největším rizikem této teze je podle mě to, že platím pouze “férovou” cenu za velmi průměrný byznys. Společnost není příliš levná na bázi P/E poměru, což znamená, že sázím na aktuální management a na jejich rozhodnutí, že provedou kvalitní alokaci kapitálu s množství hotovostí, kterou mají. Pokud se případná akvizice nepovede, může společnost o tuto hotovost přijít. Já sázím na to, že hotovost bude nějakým způsobem vyplacena akcionářům.

Shrnutí

Nerad ztrácím peníze. A zde existuje vysoká šance, že na této investici investoři neztratí peníze. Velmi málo věcí se může povézt, abychom zde vydělali peníze. Společnost poskytuje investorům dobrou ochranu své jistiny a zároveň se obchoduje velmi levně. Management to ví a po oznámení zkoumání strategických alternativ je možné, že se do roka dozvíme, jak bude hodnota otevřena. To je nejdůležitějším katalyzátorem. Moje sázka je zde na management a na člověka, kterého dobře znám, skrz mou investici do SODI. TSRI bude konečně tento rok bez vysokých soudních a jiných, neoperačních nákladů, bude generovat dobré cash flow a hotovost na účtu bude dále růst. Díky managementu tuto hotovost nespálí na nějaké hloupé akvizici, ale alokují kapitál takovým způsobem, aby benefitovali nejen vnější akcionáři, ale také již dva dlouhodobí největší akcionáři, kteří jsou zapojeni do alokace kapitálu. Nesázím zde na byznys, ale na management.

Prezentace není investiční doporučení. Slouží pouze k vzdělávacím účelům.

Děkuji za jakoukoli kritiku, zpětnou vazbu či diskuzi,

Kuba

Eriksen is on the company since 2018 and didnt avoid sucession problem.

Why you think the sale will happen soon?

Super analýza. Ale moc nevím, jaký PE fond by šel do toho kupovat něco tak moc human-intensive a competitive... ten byznys model bude velká překážka imo. Jedna věc je osekat náklady, druhá věc to někomu dalšímu prodat.