Small cap společnost s monopolním postavením a rostoucí dividendou

Při cestě mým watchlistem jsem se konečně dostal ke společnosti, kterou jsem chtěl již nějaký čas analyzovat. Jde o malou, ilikvidní společnost, která má monopolní pozici a kapitálově lehký byznys.

Pokračuji v hledání těch nejlepších malých společností, které mi přejdou pod rukama. Dnes se chci podívat na dobře předvídatelný a udržitelný byznys, což by mělo být prvním pravidlem, proč bychom chtěli do společnosti investovat. Uvnitř společnosti je obrovský moat, který je prohlubován, kompetentní management, který vrací hodnotu akcionářům a tisíce spokojených zákazníků, kterým je dána ta nejlepší hodnota. Dnes jde o small cap společnost s tržní kapitalizací $678m, která je velmi ilikvidní (denní volume 2.200 akcií), je sledována pouze dvěma analytiky a obchoduje se na OTC trhu.

OTC Markets Group Inc. (OTCM)

Ticker: OTCM

Cena: $57.25

Počet akcií: 11.85 million

Tržní kapitalizace: $678 million

Hotovost: $45 million

Dluh: $14 milion

Enterprise Value: $647 milion

O Společnosti

OTCM vlastní platformu, která poskytuje služby pro OTC (Over the counter) trh. Propojuje své cenné papíry s brokery, aby poskytla likviditu a další služby, umožňuje přístup k datům 12.000 společností skrze společnosti, jako je bloomberg, morningstar,.. a nakonec poskytuje služby pro zalistování společnosti na OTCQX a OTCQB, kde společnosti z rozvojových trhů, malé společnosti, nebo společnosti nezalistované na hlavních burzách mohou zalistovat své akcie. Toto všechno poskytuje na bázi poplatků, které společnosti platí za tyto služby. OTCM má jednoduchý, kapitálově lehký byznys, který má obrovský MOAT bez potřeby reinvestování zisků.

Byznys model a generování příjmů

OTCM má 3 segmenty:

OTC link

Link je celá dceřinná společnost. Poskytuje obchodní infrastrukturu, která brokerům umožňuje zobrazovat ceny nabídka/poptávka a provádí obchody.

Dělí se na dvě části:

1) ATS (Alternative trading system)

- ATS poskytuje celý network po správu transakcí cenných papírů na OTC. Brokeři platí placené subscription a poplatky za vypisování objednávek na obchody.

2) ECN (Electronic communication network)

- ECN operuje automaticky a má fixní poplatky za každou transakci.

Tento segment je 29% celkových tržeb, které jsou generovány skrze odběry a poplatky za transakce. V roce 2021 provedla 48.000 transakcí za den, v roce 2020 to bylo pouze 11.500. To, a růst odběratelů ze 73 na 93, stojí za obrovským růstem 87% yoy.

Market Data

Tradingem společnost získává data sbíranými OTC linkem a Corporate Services, které pak prodává redistributorům a dalším klientům na subscription bázi. Jedná se např. o Bloomberg, Reuters, Nasdaq, Interactive Data, atd…

Počet profesionálních uživatelů vzrostl o 13% na 26.563. Počet neprofesionálních uživatelů vzrostl o 36% yoy. Zde jde dobře vidět, že za hlavním růstem stojí retailoví investoři. To by mohl znamenat problém, při větších poklesech trhu. Segment tvoří 33% celkových tržeb, na počet redistributorů vzrostl na 67 ze 61.

Corporate Services

Platforma poskytující služby a zalistování cenných papírů na OTCQX / OTCQB / Pink Market na bázi poplatků.

Cíl OTCQX je 1) Velké globální společnosti, které splňují standardy pro zalistování v kvalifikované non -U.S. burze, ale necítí potřebu kvalifikování se v regulačních a účetních standardech asociovaných s americkou burzou. A za 2) Společnosti z rozvojových trhů, které jsou zalistované na non -U.S. burze, a plánují budoucí zalistování na U.S. burzu, nicméně ještě nejsou administrativně připravené.

Cíl OTCQB jsou společnosti ve fázi vývoje a je po nich požadována transparentnost a umožnění k veřejnému přístupu. Jedná se o tuzemské a zahraniční společnosti, které splňují OTCQB požadavky.

Pink Market je pro společnosti, které nesplňují žádné z předešlých standardů, nebo nepožádají pro zalistování se na burzu, mají zalistované cenné papíry na Pink marketu

Pro každou společnost platí jednorázové poplatky pro zalistování a následně opakující se roční poplatky pro všechny platformy, na kterých je společnost zalistovaná. Corporates Serices bylo v roce 2021 i 2020 přibližně 38% tržeb. Společnost vidí velký potenciál růstu v roce 2022 v tomto segmentu, hlavně díky směrnici.

Na první pohled je vidět, že společnost má velmi kapitálově lehký a dobře škálovatelný byznys. Může velmi jednoduše propojit všechny tři své produkty v jedné platformě a tím přinést skvělý růst. Nemá prakticky žádné výdaje. Přijímá pouze poplatky za služby, které poskytuje. Proto je také čistá marže přes 30%. S rokem 2021 přišel dynamický růst, za kterým stojí entusiastická nálada na trhu a nové služby.

Regulace a Rule15c2-11

Komise pro cenné papíry zavedla Rule15c2-11, což je směrnice stanovující požadavky na společnosti, aby měly tržní data ohledně nabídky a poptávky veřejné skrze OTC link ATS. To by mělo zvýšit transparentnost OTC trhu. Tahle směrnice se podílela na velkým růstu tržeb. SEC z části reguluje byznys OTCM a v minulých letech dalo společnosti větší volnost. Např. ATS Link byl volně designován pro Rule 2-11. Regulace tedy spíše posilují pozici OTCM.

Počet zalistovaných společností

V ekonomickém poklesu je téměř pravděpodobný pokles růstu nových společností, které se zalistují na OTC trh. Nicméně celkový pokles podle mě není moc pravděpodobný, jelikož s tím jak už se společnost jednou rozhodne pro zalistování, není pravděpodobné a moc časté, že se z trhu stáhne. V Q1 přidala 33 společností na OTCQX, na OTCQB přidala 108 společností a počet společností na Pink marketu se zdvojnásobil počet yoy.

Kvalita a MOAT

Jedinými většími konkurenty jsou Nasdaq a Nyse. Nicméně OTCM obsluhuje úplně jinou klientelu. Obsluhuje primárně menší společnosti, které si nemohou dovolit platit velké poplatky za zalistování. Zároveň nemůžete vytvořit ze dne na den byznys, jaký OTCM má. Potřebujete důvěru menších společností, které si vaši službu budou platit každý měsíc a s tím, jak roste počet zalistovaných společností, roste nejen příjem, zároveň to budí dojem důvěryhodnosti pro společnosti, které mají zalistování v plánu. Zároveň je OTCM z části regulované komisí pro cenné papíry. To vytváří větší bariéry vstupu a tím pádem pricing power. K tomu byznys nepotřebuje další kapitál, aby rostl. Dobré vztahy s brokery a redistributory také prohlubují moat a to potvrzuje 94% retention rate.

Pricing Power

V Roce 2020 společnost rozhodla zvýšit ceny pro své market data ze 30$ na 35$ a pro rozšířený balíček ze 75$ na 85$. K tomu ještě zvýšila své roční poplatky pro zalistování. Společnost takhle může průměrně zvyšovat své ceny o 5-10% ročně, tedy nad míru inflace a společnosti budou ochotní platit, protože většinou nemají jinou volbu. OTCM má tedy velkou konkurenční výhodu a je kvalitním kandidátem na skvělou investici.

Budoucí růst

Tento byznys má omezenou možnost reinvestovat kapitál. Tudíž růst bude probíhat skrze tyto možnosti:

Růst objemů a odběratelů na platformách

Růst cen

Nové produkty na platformě

Akvizice

Společnost dále investuje do svého byznysu, a v září zavedla nový produkt OTC link NQB, což je engine, který dovoluje distribuci depth-of-book pro market data. Nebo Blue Sky produkt, který pomáhá brokerům, finančním poradcům a společnostem s dodržování předpisů o cenných papírech pro sekundární obchodování (OTC). Společnost si od tohoto produktu slibuje největší růst v příštích letech. Odhaduje, že za tento rok přidá alespoň 30 klientů na Blue Sky produkt.

Společnost může díky povaze svého byznysu velmi levně inovovat a mít na tom vysokou návratnost na investovaný kapitál. Zároveň nemá žádný inventář, což také zvyšuje návratnost kapitálu. To podtrhuje ROE, které je 80-100% a ROIC 60%. Stále ještě velké množství brokerů nedovoluje OTC obchodování, což by byl další potenciál k růstu.

Operační páka

Společnost disponuje silnou operační pákou. Většina nákladů jsou fixních a spojených s managementem. Každý dolar nad tyto fixní náklady proteče dolů do zisku. Tržby rostly o 46% z roku na rok, zatímco operační náklady vzrostly pouze o 20%. Čistý zisk díky skvělému prostředí, jakým byl rok 2021 a operační páce vzrostl o 67%. Operační marže stále pomalu roste a za posledních deset let vzrostla o osm procentních bodů na 38%.

Růst z minulých let sice negarantuje budoucnost, ale ukazuje, že je byznys dlouhodobě udržitelný. Není to hypergrowth společnost, ale compounder, který dost dobře dokáže dlouhodobě compoundovat zisk s tím, jak rostou objemy a počet uživatelů na platformě.

Management

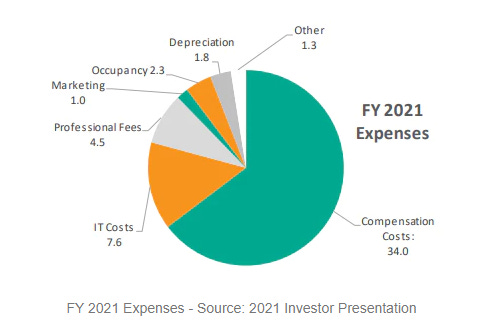

CEO R. Cromwell Coulson drží 28% všech akcií a je CEO od roku 1997. Celkový management vlastní 47% společnosti. K tomu vlastní rodina Coulsona 7,5% celkových akcií. Management má svou “kůži na trhu”, tudíž předpokládám, že jejich zájmy jsou sladěny se zájmy minoritních akcionářů. Nicméně nelíbí se mi odměny formou akcií, které jsou poněkud vysoké. Celkové kompenzace a benefity tvořili za rok 2021 34% tržeb a jsou největším výdajem. Stojí zatím zájem managementu mít kvalitní tým a zaměstnat a udržet nové talenty.

Alokace kapitálu

Celkové navrácení kapitálu akcionářům bylo za rok 2021 $27m což je k momentální tržní kapitalizaci 4.1% a skoro 90% zisku za rok 2021. Z toho bylo $25.5m na dividendě a $1.5m zpětných odkupů akcií. Je skvělé vidět vracení hodnoty akcionářům, když společnost nemá moc příležitostí k reinvestování kapitálu. Zároveň dividenda roste 15% za posledních 10 let, která je momentálně 1.3%, jenže společnost platí speciální dividendy ve čtvrtém čtvrtletí a celkově je dividenda nyní 3.9%. V roce 2019 provedla společnost akvizici, kterou financovala hotovostí na účtu a úpisem akcií. Letos dokončila akvizici Blue Sky Data Corp, která byla financována hotovostí. I tak společnosti více jak zdvojnásobila svou hotovostní pozici a je téměř bez dluhu.

Valuace a Návratnost

Za Q4 21 společnost vykázala $9m čistého zisku. Pokud toto číslo vynásobíme 4x (Počet kvartálů) dostaneme $36m čistého zisku v roce 2022. To nám dává momentálně PE 18x a 5.5% roční návratnost. Pokud počítám cca s 90% zisku, který bude navrácený akcionářům, tak je to zhruba 5% za rok 2022. Za posledních 10 let bylo průměrné PE 21x, což odpovídá i dnešnímu číslu a tržby průměrně rostly 9% ročně.

Byznys nám momentálně dává návratnost pro vlastníka cca 5% ročně (PE=21x). Společnost, která má takovou konkurenční výhodu si může dovolit zvyšovat ceny zhruba 3-5% ročně (nad míru inflace), zároveň přichází s inovacemi a roste svou klientelu, a tím organicky roste dalších 5% ročně. To dává odhadovaný růst 7-10% ročně. Budu počítat s 8% růstem. POKUD se udrží PE poměr konstantní jako je dnes a jaké byl průměrně minulých deset let a dostávám 5% ročně nyní, od toho odečtu ředění akcií o 1%, tak 8% růst vyústí v návratnost 12% ročně v příštích 10 letech. Kapitálové výdaje odpovídají odpisům, proto mohu použít čistý zisk místo volného cash flow, očištěný o kompenzaci formou akcií. Jenže co se stane, když poklesne PE poměr na polovinu? Pokud by PE poměr klesl z 20 na 10 a počítám s 8% růstem zisku, což je lehce přes dvojnásobek za deset let, tak můj zisk bude pouze z dividend. Nicméně ten by nemusel být vůbec malý, pokud společnost dokáže zdvojnásobit svůj zisk a bude stále vyplácet okolo 90% zisku na dividendách, tak můžeme přemýšlet o 8-10% dividendě do deseti let a to zní možná atraktivně pro dividendového investora.

Rizika

Cykličnost

- Díky obchodním objemům a novým vstupům na trh. V býčím trhu, kdy mnoho společností vstupuje na burzu (Ať už za jakýmkoli účelem) je růst daleko větší. Medvědí trh zpomalí tuto IPO mánii či dokonce zastaví. Nicméně společnost rostla své zisky i v roce 2008, kdy byl propad trhu významný.

Pokles objemů

- roky 2020 a 2021 přinesly významné objemy pro OTC link, což vyústilo v obrovský nárůst zisků a tržeb. Pokles objemů by výrazně ovlivnil celkové výnosy.

Vlastníkem je rodina CEO

- Rodina vlastní 7,5% akcií. Spory nebo zvýhodnění v rodině může vyústit v zájmy, které se nebudou shodovat se zájmy minoritních akcionářů.

Regulace

- Komise pro cenné papíry by mohla zasáhnout do byznysu a vydat novou směrnici. To se už stalo a společnost na to dokázala reagovat. Podle mě to ještě více upevní svou pozici.

Shrnutí

OTCM je skvělý, udržitelný, dobře škálovatelný a lehce pochopitelný byznys, který dost dobře projde otázkou “Bude tady tento byznys za 10 let?”. Společnost má široký moat, zvyšující se počet zákazníků, který patrně bude stále stoupat s tím, jak stále více lidí investuje do cenných papírů. Je patrné, že tento byznys bude mít nejspíše vyšší valuaci, než-li průměrnou, protože se jedná o velmi stabilní byznys, který má dobrou runway růstu před sebou. Mírně negativní je omezenost reinvestování kapitálu, proto je také hodnota vrácena akcionářům. Nemyslím si, že mám s touhle cenou dostatečnou margin of safety. Rád bych byznys nakoupil okolo PE 10-15x, to by mi dávalo dostatečnou jistotu a solidní dlouhodobou návratnost z pohledu vlastníka. OTCM přidám na watchlist a budu sledovat, jak se byznys vyvíjí a roste. Pokud dostanu jednu šanci za deset let nakoupit levně tento byznys, bude to stačit. Pro dividendového investora by mohla být atraktivní i dnešní cena.

Prezentace není investiční doporučení. Slouží pouze k vzdělávacím účelům.

Děkuji za jakoukoli kritiku, zpětnou vazbu či diskuzi,

Kuba

Dobrý den,

Líbí se mi Vaše analýzy, ale tady můj pohled na tuto firmu je asi méně optimistický než ten Váš.

Pokud firma bude dále zvedat ceny, tak se tento business stane zajimavý i pro větší hráče. Samozřejmě moat tam je, ale není to nic nepřekonatelného. Nemají nějakou patentovanou technologii nebo jedinečnou licenci, která by je chránila na dlouhou dobu. Přirovnal bych to k inzertnímu serveru. Všichni chtějí inzerovat tam, kam chodí hodně lidí. A lidí chodí tam, kde je velká nabídka. Tím nějaký čas úspěšný inzertní server cítí se být chráněný a zvedá ceny protože si to může dovolit. Ovšem časem přijde konkurence s lepšími službami, nižší cenou a postupně začne ukousávat koláč na trhu a kdysi nepřekonatelný moat začne mizet. Pak už jen záleží, jak velká/silná konkurence až moat úplně zmizí.

na OTC jsem začínal 2004-2011, To jsem byl na hodně akciích jak tvůrce trhu :-)))