Skvělý byznys, který se stal 100 násobkem

Analýza společnosti, která je 100 bagger za posledních 8 let. Skvělý byznys se skvělým managementem tvoří dokonalou harmonii v lovu akcií, které mají potenciál mnoho násobku.

Fascinuje mě, jak jednoduché investování může být, když se člověk soustředí na to, čemu rozumí. Gratuluji všem, kteří tuto akcii nakoupili, která se stala sto násobkem, ale podle mě jí nebrání nic v cestě za dalším deseti či dvaceti násobkem.

XPEL Inc. (XPEL)

Ticker: XPEL

Cena: $45.4

Počet akcií: 27.61 million

Tržní kapitalizace: $1.25 billion

Hotovost: $10.6 million

Dluh: $33 milion

Enterprise Value: $1.278 bilion

O společnosti

Xpel byl založen v roce 1997 v Texasu, má 750 zaměstnanců, je globálním poskytovatelem produktů a služeb spojených s ochrannými foliemi, odstínů oken, povlaků původně v automobilovém průmyslu. Nyní Xpel dodává ochranné folie i pro lodě, do domů a kanceláří. Nicméně, uvažujme zatím pouze automobilový průmysl. Xpel není pouze poskytovatelem těchto folií, poskytuje i software, který dokáže snižovat ztráty z nepovedeného navedení folie. Xpel si vybudoval silnou značku a ekosystém a nyní expanduje po celém světě. Je to jednoduchý a nudný byznys, který našel své unikátní místo. (slovy Petera Lynche “Niche”)

Zde je pro přiblížení video:

Historie růstu

Produkty

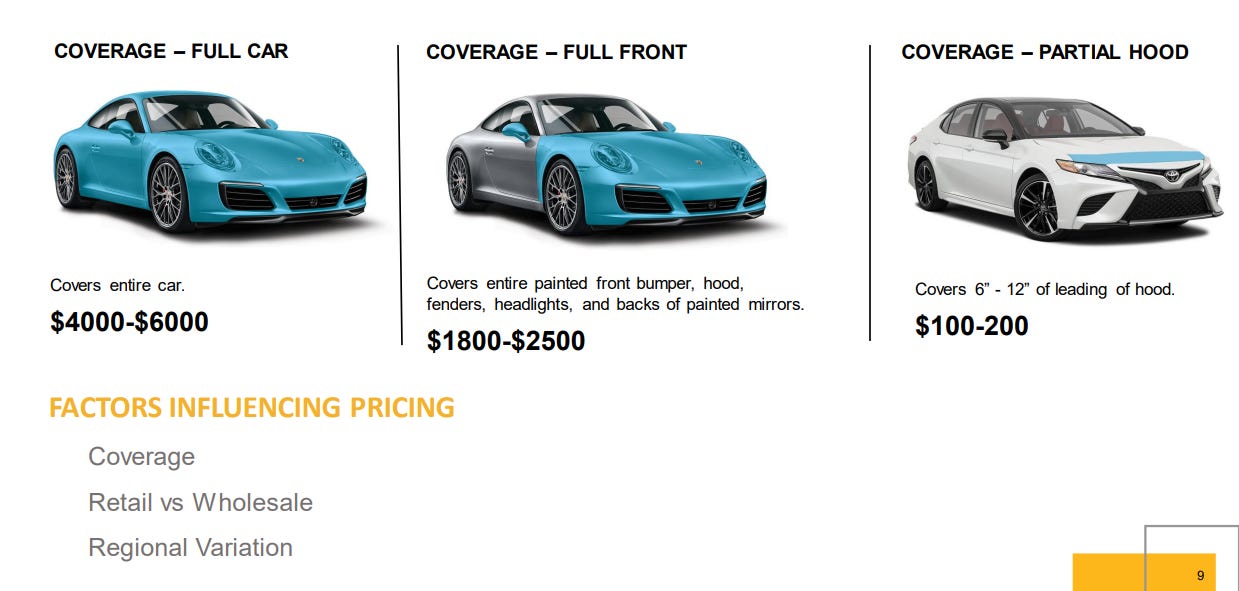

Společnost prodává široké spektrum produktů primárně ochrané folie barev (Paint protection film). Xpel stále zvyšuje svůj mix produktů a provádí různé akvizice. Zůstaňme ale u ochranné folie barev. Co to tedy je? Je to tenká vrstva průhledné folie, který pokrývá vůz a chrání lak před poškrábáním a odštípnutím, když na něj narazí kamínky a další nečistoty na silnici. Folie je self-healing, měla by se vrátit do původního stavu po poškození. Okenní folie mají podobnou funkci. Zákazník si může vybrat zda chce folii na celé auto, nebo pouze na část. K navedení této ochranné folie používá společnost software, který ušetří na ztrátách folie a tím pádem šetří peníze. Společnost v tomto segmentu má nějakou konkurenci, nicméně konkurenční výhoda společnosti je její Software, ale to až za chvíli.

Když se řekne ochranná folie na auto, většina lidí si vybaví xpel.

V roce 2019 společnost zavedla nový produkt Fusion Ceramic Coating. Tento produkt má konkurenci ve společnosti “Ceramic Pro”. Jedná se o kapalný produkt, který je levnější než ochranné folie. Instalátor produktu jej nanese na lak, který je pak odolnější vůči vnějším vlivům a poškrábání.

Růst dvou nejdůležitějších produktů je velmi působivý. Rok 2020 byl ovlivněný covidem. Ochranné folie představují 65% celkových tržeb.

Proč používat ochranné folie na auta?

Prodlužuje život barvy

Snižuje potřebu častého mytí auta

Chrání lak proti poškození

Zvyšuje cenu při prodeji

Scuttlebutt od investora 01

Investor během pandemie navštívil Franšízu v Kanadě, aby zjistil, jak se daří novému produktu Fusion Ceramic Coating.

“Navzdory Covid pandemii, PROTEX má backlog na 6 týdnů, není nouze o práci”

Přibližná cena pro ceramic couting v PROTEX franšíze od člověka, co tento produkt instaloval:

~kolem 800 CAD za auto, na které je zároveň instalována ochranná folie

~kolem 1000 CAD bez instalování ochranné folie”

Byznys Model

Byznys je rozdělený na 4 segmenty:

Prodej maloobchodníkům či prodejcům nových vozů

- Xpel zde prodává všechny své produkty, od ochranných folií, software, zaučení navádění a marketingovou podporu. Celkový podíl tržeb byl na konci roku 54%. Aby maloobchodníci se mohli stát autorizovanými instalatéry těchto folií, musí zaměstnat zaučené instalatéry a splňovat požadavky s minimálním nákupem produktů.

Distribuce

- Xpel zde vydělává nepřímou third-party metodou. Prodává pouze práva na vývoj a prodej jejich produktů pod vizí Xpelu. Tito distributoři pak mohou prodat ještě menším, kteří nainstalují produkt koncovému zákazníkovi na auto. Podíl tržeb je 28% a 18% celkových tržeb je skrze čínského distributora. Xpel uvádí, že jeho prioritou je mít skvělý vztah s tímto distributorem, nicméně ztráta tohoto distributora by mohla znamenat výrazný pokles tržeb v Číně. Čínský distributor má práva na používání značky Xpelu, k marketingu, k prodeji a k instalaci a distribuci dalším. Navíc Xpel dal čínskému distributorovi práva na používání softwaru pro zákazníky, kteří si koupí produkt od Xpelu.

Instalační centra vlastněná společností

- Xpel vlastní 11 instalačních center, 7 v USA, 3 v Kanadě a 1 v Anglii. Centra nadále každoročně rostou a slouží velkoobchodním a retailovým zákazníkům. Podíl tržeb je zhruba 5%. Xpel uvádí, že některá centra jsou blízko jejich nezávislým maloobchodníkům, což by mohlo vyústit v interní konflikt u maloobchodníků, nicméně uvádí, že centra mohou fungovat společně s nezávislými maloobchodníky a dokážou maximalizovat příjmy v lokálních oblastech.

Protex Canada

- Xpel má svou vlastní franšízu “Protex Canada”, kde Protex prodává ochranné folie na automobilová okna a folie na auta. Protex prodává produkty a funguje jako klasická franšíza, kde platí poplatky a royalty. Toto je podobné jako u McDonaldu.

Konkurenční výhoda

Na trhu je více společností, které poskytují ochranné folie. Nicméně Xpel je v jedné věci unikátní. Xpel má svůj vlastní software, který usnadňuje práci, šetří peníze a důkladně navede folii. Tento software je poskytován svým odběratelům a distributorům. Společnost díky tomu vybudovala silnou značku, network a MOAT, protože pro své odběratelé by to byly velké “switching costs”, při přechodu na konkurenční software/produkt. Zároveň nevím o žádné společnosti, která by měla podobný software.

Co tvoří široký MOAT?

Známá značka

Prorostlá síť maloobchodníků a dealerů nových aut, kteří instalují a propagují produkty od Xpelu + vlastní centra a franšíza

Vysoké switching costs

Scuttlebutt od investora 02

“Dělal jsem průzkum a zeptal se pár Xpel instalatérů v Austrálii. K mému překvapení jejich odpovědi byly všechny stejné. Všichni přešli k Xpelu kvůli jejich produktu a hlavně kvůli softwaru.”

Dodavatelé

Produkty jako ochranné folie jsou vyráběny u třetích stran na bázi kontraktů. 75% nákupů celkového inventáře bylo skrze největšího dodavatel Entrotech Inc. Což je docela hodně. Ztráta tohoto dodavatele by znamenala zpoždění výroby a následného doručení, což by mohlo přivézt zákazníka ke konkurenci. Aby si Xpel udržel dobré vztahy s tímto velkým dodavatelem, dělá reklamu, prodává a distribuuje produkty od Entrotechu. Vztahy jsou dle managementu dobré.

Budoucí Růst

Společnost stále obsluhuje malý trh. Xpel má před sebou obrovský růst v budování své distributorské sítě, či získávání nových dealerů po celém světě. Zároveň Xpel profituje z výroby nových aut. Prodejci nových aut propagují produkt od Xpelu a berou si z něj provize. Xpel profituje i z růstu Tesly, pro kterou dodává své folie. Management prohlásil, že mají dva nové programy v Evropě a Spojených Státech, které ještě negenerují tržby, ale tvoří výrazné výdaje. Jeden z programů by měl být největším v historii společnosti. V druhém programu dostal Xpel požadavek, aby zdvojnásobil produkci. Zároveň, jak společnost vybuduje dostatečný inventář a již nebude muset nakupovat takové množství, zvýší se marže.

Management

Management se mi jeví velmi kompetentně. Odmítá jakékoliv zpětné odkupy akcií a vyplácení dividend, protože má kam reinvestovat své volné cash flow a toto cash flow reinvestuje s vysokou návratností. CEO je Ryan Pape, který společnost vede od roku 2009 a za jeho působení se ze společnosti, která poskytovala pouze software stal globální leader v segmentu ochranných folií. Tržby rostly ze $6m v roce 2011 na $259m v roce 2021. Management vyzdvihuje excelentní alokace kapitálu podtrhuje ROIC, které je dlouhodobě přes 30%. Management vlastní 22.6% společnosti. Mírně negativní je nedávný prodej akcií managementu. Za poslední rok prodali akcie za $92m a nenakoupili žádné. Důvodem může být realizovaný zisk po obrovském růstu cen akcií.

Finance a Operační páka

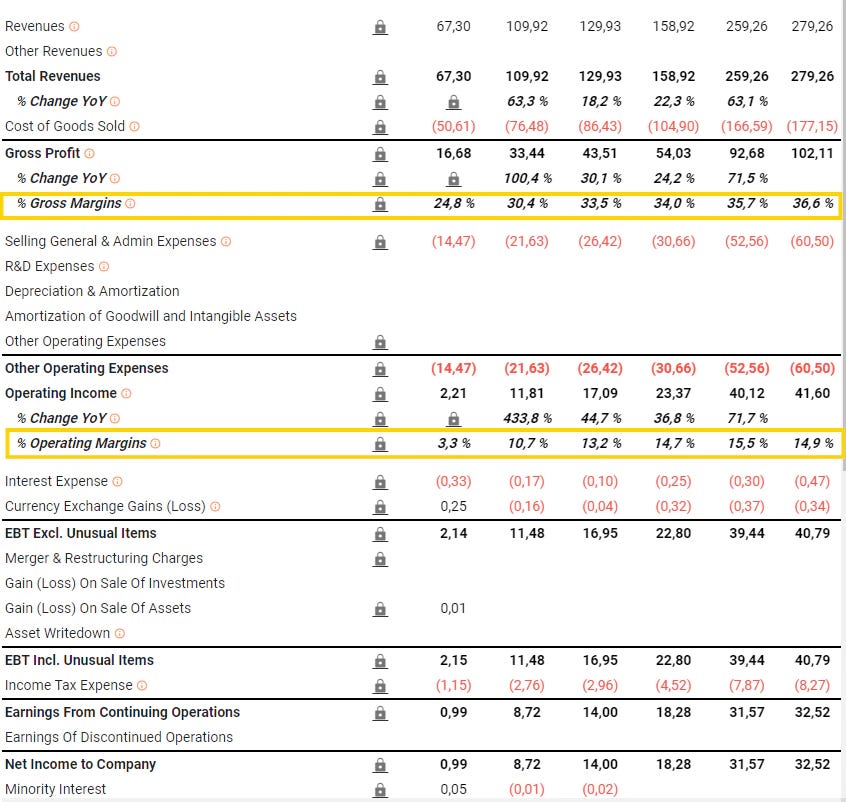

Společnost nemá velký dluh, zároveň má ROE 40-50% ročně. Tohle je velmi dobrý byznys. Zde je vzorný příklad toho, jak funguje operační páka. Operační marže se zpětinásobily za posledních 5 let, zisk z operací vyrostl 20x, tržby cca 3,5x. Organický růst byl za poslední rok +53%, celkový růst tržeb +63%. Operating Leverage bude v budoucnu velmi silný. Xpel má fixní náklady a dle managementu dokáže velmi snížit své variabilní náklady.

Valuace a Návratnost

Xpel za první kvartál vygeneroval $71.9m tržeb, což je meziroční nárůst o 38.6%. Hrubá marže nadále roste, nyní je 38.6%. Čistý zisk byl $7.8m. Management avizoval, že v Q2 očekávají příjem okolo $80m.

Uděláme si výpočet

Konzervativně odhadnu že příjmy letos budou na úrovni $320m (+23% yoy). Hrubá marže se letos podle managementu postupně dostane ke 40%, což nám dá $128m hrubého zisku. Vezmu dlouholetý průměr, že Operating expenses bude 20% tržeb, tedy $64m. Letos jsou náklady trošku vyšší než loni, kvůli vyšším administrativním výdajům včetně velkého množství akvizic, či konference. Efektivní zdanění bylo 20.5% tudíž tohle číslo vezmu a odečtu od zisku z operací ($13m). Vyjde mi $51m čistého zisku na konci tohoto roku. PE by tedy bylo 1 250/51 24.5. Aktuální návratnost je tedy někde kolem 4%. To není moc. Otázka je s jakou mírou růstu můžeme počítat. Podle mě růst tržeb 25% do roku 2027 je docela reálný. Tržby by byly někde okolo $1b. Hrubá marže bude nejspíše stále růst a dostane se na 45% (Produkty letos dosáhly 48% hrubé marže). Tedy $450m hrubého zisku. Operating expenses nejspíše poklesou, nicméně vezmu konzervativně 20% tržeb. Jsme tedy někde na $250m zisku z operací a to ještě zdaníme 20%. Vyjde nám $200m čistého zisku v roce 2027. Počítejme konzervativně $150m. K aktuální ceně PE 8 a 12.5% ročně + další růst. Kolik může být PE pro byznys který nadále bude růst dvojciferným číslem? 20 nezní nereálně. Tržní kapitalizace by byla $3b při stejném počtu akcií bude cena akcie $108. +140% za 5 let (20% ročně). PE může být daleko vyšší, záleží na růstu. Roční růst nikdy přesně neodhadneme a ani PE poměr netrefíme přesně. Je 24 PE za skvělý byznys, který roste zisky 50% ročně férová hodnota? Myslím, že ano.

Volné cash flow je nyní trochu zavádějící. Společnost používá své prostředky na akvizice a nákupy do inventáře, což jsou změny v pracovním kapitálu a to snižuje výkaz cash flow. Čistý zisk byl $7.8m, k tomu přičtu odpisy $1.9m. Odečtu kompenzaci formou akcií -$70k a úrok z dluhu $-65k. Cash flow bylo za Q1 $9.6m před změnami v pracovním kapitálu a kapitálovými výdaji.

Rizika

Společnost může být ovlivněna narušením dodavatelského řetězce

- Jako každá společnost, která něco vyrábí, či si nechává vyrábět je závislá na dodávce a surovin a komodit.

Xpel má pouze 1 distributora v Číně, kterému své produkty prodává. (18% celkových příjmů). Jeho ztráta by znamenala výrazný pokles příjmů a zisků.

Vysoká koncentrace dodavatele

- Pokud dojde k přerušení vztahů s Entrotech, bude Xpel čelit nejspíše větším krátkodobým poklesům příjmů, oddálení expanze, úpisu dluhu, či emise akcií.

Cykličnost

- Pokles prodejů aut v prodejnách nových vozů může mít negativní efekt na prodej produktů Xpelu.

Zvýšení cen vstupních materiálů

- Vysoké ceny komodit mohou tlačit náklady společnosti nahoru

Krátkodobé riziko lockdownu v Číně

- Nedávný lockdown způsobil pokles prodaných aut v Číně. Nyní poptávka po nových autech opět stoupla, takže si nemyslím, že tohle je dlouhodobé riziko.

Je Xpel cyklická společnost?

Tohle je podle mě nejdůležitější otázka, kterou si musíme zodpovědět. Xpel je momentálně velmi rychle rostoucí společnost, která expanduje, přichází s novými produkty a zvyšuje efektivitu svých operací. Nicméně, až růst zpomalí, bude z rostoucí společnosti cyklická? Podle mě ano i ne. Xpel je velmi závislý na automobilovém průmyslu, který je velmi cyklický. Jejich ochranné folie představují 65% celkových tržeb. Produkt, který Xpel prodává je sice dobrý, nicméně není nutně potřebný, tudíž v horším ekonomickém cyklu by mohla poptávka upadnout. Zároveň, ale Xpel má svoji vlastní franšízu, prohlubuje svou síť dealerů a distributorů a prodává práva na používání svých produktů. Toto podle mě zmírňuje negativní cyklický efekt. Dále rozšiřuje své spektrum produktů, které jsou levnější a nebo nemají s automobilovým průmyslem nic společného. Podle mě bychom stále měli myslet na to, že Xpel je kombinací rychle rostoucí a cyklické společnosti a podle toho investovat.

Proč tato příležitost existuje?

Jednoduchý Niche Byznys

Široký MOAT

Vysoký růst bez dluhu, či emise akcií

Operating Leverage

Růst hrubé marže

Dlouhodobá runway reinvestic

Valuace v “normálu”

Informace z konferenčních hovorů

Růst v Asii byl v Q4 21 slabší kvůli covidu, za to růst v Evropě rostl +55% yoy

Růst v Číně bude během první poloviny roku 2022 stagnovat kvůli budování inventáře. V druhé polovině roku by měl růst v Číně akcelerovat s tím jak Xpel poskytuje distributorovi nové produkty a v plánu je množšství dalších projektů v dealerships.

Xpel uvádí, že až 60% kupujících nových aut zvažuje ochrannou folii. A když si ji koupí jednou, je větší pravděpodobnost, že si ji koupí znovu.

V dubnu přijde na trh nový produkt od Xpelu, který by měl nadále zvyšovat hrubou marži.

Společnost bude budovat inventář v první polovině roku, následně jej chce redukovat

Růst tržeb o 20-30% s tím, že růst bude daleko větší v druhé polovině roku.

Společnost má nyní vyšší výdaje kvůli budování inventáře a akvizicím. Pokud tohle v budoucnu poklesne, společnost může ukázat excelentní operating leverage a zisk může růst daleko vyšší tempem než tržby.

Služby poskytované prodejcům nových aut běží na méně než 65% kapacity, což tlačí operační marže dolů.

Q1 je nejslabší část v roce

Shrnutí

Xpel je skvělý a jednoduchý byznys, který našel své unikátní místo na trhu. Společnost má všechno, co by měla růstová akcie splňovat, nemusí využívat větší externí financování a sama živí svou expanzi, která probíhá po celém světě. Společnost stále prohlubuje svůj MOAT, zefektivňuje své operace a má velmi dobrou šanci, že se zmnohonásobí během příštích deseti let. Dříve se jednalo o neznámý a přehlížený byznys, protože společnost byla “moc malá”. Teď už jde ale o úplně jiný příběh. Takový byznys bych chtěl vlastnit. Mou nejistotu živí cyckličnost a valuace. Mám obavy, že při dnešní ceně nemám dostatečnou Margin Of Safety, pokud se něco pokazí. Potřeboval bych cenu akcie okolo $30-35, abych dosáhl na 20% návratnost pro vlastníka během pár let. Může být reálné, že se toho brzy dočkám. Pokud se tak nestane, tak mi to nevadí. Na trhu je velké množství kvalitních podniků. Na konci dne tento byznys budu dále sledovat. Líbí se mi, kam společnost směřuje.

Xpel už se dokonce zúčastnil prestižního závodu Indy 500 u týmu Penske :-)

Prezentace není investiční doporučení. Slouží pouze k vzdělávacím účelům.

Děkuji za jakoukoli kritiku, zpětnou vazbu či diskuzi,

Kuba