Newsletter 01 | Kvartální výsledky Solitronu | Cigar butt příležitost | Levný polský trh

V poslední době se objevilo několik témat, které bych rád rozebral a ukázal, co nyní sleduji a kde vidím hodnotu. Pojďme spolu na to.

Dnes pokryji tři aktuální události, které mi přeběhly přes cestu. Proto tyto více-informační články pojmenuji jako newslettery, které se čas od času objeví. Jako investoři nemusíme být aktivní každý den, pokud se neděje nějaká výjimečná událost. Podle mě jsou v dnešním článku dvě události více důležité než ta poslední a každá nese nějaké informace a hodnotu, kterou můžete využít pro svůj prospěch. Podíváme se na kvartální výsledky mé největší pozice, cigar butt investiční příležitost a na příležitosti, které polský trh aktuálně nabízí svým levným ohodnocením. Všechny tyto aktuality jsou hodnotově zaměřené a jsou soustředěné k velmi malým, neznámým podnikům, které většinou nepokrývají žádní analytici. Mým cílem je pro vás přinést něco nového, odlišný způsob přemýšlení o investicích a hledání hodnoty v místech jiných, než které jsou známy v československé investorské komunitě. Přeji příjemné čtení.

Kvartální výsledky Solitronu

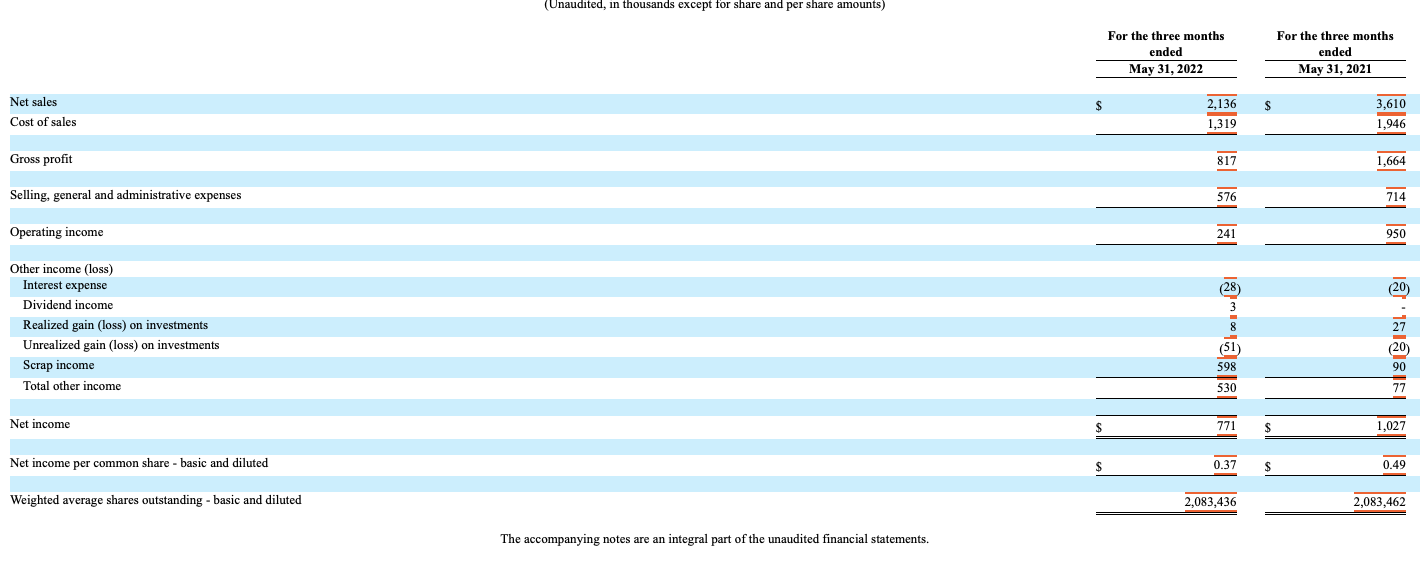

Začneme, podle mě, tím nejméně důležitým. Tím jsou kvartální výsledky. Jako investora mě téměř kvartální výsledky nezajímají. Nicméně, u Solitronu se odehrávají důležité změny uvnitř společnosti, takže mě přirozeně zajímá, jak se věci vyvíjí. Akcie Solitronu, které jsem kupoval do portfolia, které budu monitorovat zde na blogu, vzrostly od mého nedávného prvního nákupu o 26% v den psaní tohoto článku. To je skvělé i díky tomu, že je to největší pozice v portfoliu, nicméně.. absolutně irelevantní. SODI je velmi ilikvidní akcie, jejíž cena se houpe klidně o 10% nahoru a dolů za den. Také nejsem trader, abych prodával jen kvůli tomu, že cena akcie vyrostla o pár procent, pokud má investiční teze stále pokračuje. Zpět k věci. Solitron nedávno reportoval své výsledky za druhý kvartál, které na první pohled příliš neosloví, nicméně je potřeba se podívat hlouběji, jaké změny se odehrávají uvnitř. Zde je pár důležitých informací z kvartálního reportu.

Rozvaha

CEO Tim je aktivistický investor. I přes vědomí Tima, že zpětné odkupy akcií jsou nejlepší volbou pro akcionáře, tak nejsou možné, protože jsou akcie Solitronu velmi ilikvidní. Tim přebytečný kapitál alokuje do cenných papírů, viz níže růst “Marketable Securities”. Momentálně toto číslo tvoří 4% tržní kapitalizace. Tim na své 14 leté investiční cestě poráží trh o více než 4% ročně, takže pokud věříte v Timův výběr akcií, mělo by to být spíše pozitivní. Marketable Securities je likvidní hotovost. Solitron má $2.7m dluhu a řekněme tedy $5m hotovosti. Reálná tržní kapitalizace je $20m.

K tomu má společnost $1.7m aktiv “construction in Progress”. Management avizoval, že plánuje ještě výdaje $600k na expanzi. To jsou výdaje $2.3m na expanzi. To je velká suma k tržní kapitalizaci.

Výkaz zisku/ztráty

Na první pohled to vypadá jako velké zklamání. Nicméně Solitron přesouvá svoji výrobu do nového zařízení, takže toto bylo velmi očekávané. Nicméně, podívejte se, jak skvěle je propad tržeb manažován. Pokles $1.5m tržeb vyústil v pokles $800k hrubého zisku. Společnost i v této situaci, kdy se ještě nepřestěhovala do nového zařízení zůstává nadále zisková (Operating profit), Other income nepočítejme. Miluji takhle jednoduché a přehledné finanční výkazy.

Bookings

Když známe Bookings Solitronu, můžeme se dopočítat celkových tržeb. Current backlog je $5.3m, což znamená že můžeme čekat minimálně $7.4m tržeb. Společnost by se nejspíše nedostala do ztráty. Nicméně toto je zatím za očekáváním. Pozitivní je, že společnost zvýšila backlog o $900k za tento kvartál. V příštích kvartálech věřím v zlepšení a navrácení se zpět na vyšší čísla.

Ve shrnutí je to ani skvělý, ani špatný kvartál. Chci vidět v příštím kvartálu další růst backlogu a konečně přestěhování se do nového zařízení, které oseká náklady o další $1m. Celkově se mi líbí, jak je pokles tržeb manažován. Plus mě těší, že se pod vedením Tima stává ze Solitronu Berkshire, nicméně růst akcií v portfoliu společnosti budu sledovat. Mé vyhlídky se nemění. Vidím podnik, který expanduje, rozšiřuje své vybavení a osekává náklady. K tomu vytváří nové produkty. Moje investiční myšlenka, že Solitron dokáže mít $4-5m ročního čistého zisku do tří let stále pokračuje.

Cigar Butt příležitost

Většinou chci čekat roky na skvělou investiční příležitost. V mém portfoliu jsou tři společnosti. S tím, jak budu přidávat hotovost do portfolia, chci tyto společnosti přikupovat a na lepší příležitosti čekat, respektive nekupovat něco pouze pro diverzifikaci. Tyto společnosti považuji za ideálně vyvážené v portfoliu. S hotovostní pozicí, co momentálně v portfoliu mám, nechci dělat ukvapená rozhodnutí. Většinou jsem přemýšlel o navýšení pozice Solitronu a nejspíše bych také měl. Disponuji dvěma možnostmi, jak využít momentální hotovost na účtu. Nakoupit Solitron, nebo nakoupit něco jiného. V tomto případě jsem si zvolil obojí. Hotovost je přes 30% portfolia po předchozím depozitu a to mi úplně nesedí. Na Solitron mám nastavený příkaz na nákup na trochu nižší ceně než je dnes. Ostatní společnosti jsou ideálně vyvážené. Mám tedy volnou hotovost, kterou využiji nebo ne.

Co je to Cigar Butt?

Muž, co nemá peníze, chodí a hledá nedopálené cigarety, aby si z nich potáhl a zahodil nedopalek. Slovy Warrena Buffetta je Cigar Butt investiční přístup, kde se snažíte najít ubohou a poraženou společnost, která se obchoduje tak levně, že si myslíte, že v ní zbylo jedno dobré potáhnuti. V tomto přístupu jsou společnosti ve své poslední fázi a když se objeví růst ceny tak se využije potáhnouti zdarma a zahodí se.

K věci. Narazil jsem na společnost jménem GEE Group Inc. Na první pohled velmi depresivní graf, který by odradil každého investora/spekulanta. A to vypadá na první pohled na akcii, která je nejspíše přehlížena. K tomu dále odrazují předchozí roky, kdy společnost ztrácela peníze. Byznys není až tak důležitý v této investiční tezi. Ve zkratce shrnu, proč zde existuje příležitost. Bohužel nemám nyní čas psát hlubokou analýzu. GEE je společnost která provádí akvizice různých staffing společnostech a zařazuje je do svého portfolia společností. Co je to staffing? Například Microsoft potřebuje rychle pracovníky IT a požádá GEE, aby jim je dodalo a zaplatí GEE $100/hod. GEE jim dodá IT pracovníka dodá a zaplatí mu $70/hod. $30 si ponechá a to je hrubou marží. Upřímně. Toto není nejlepší byznys ale je poměrně stabilní a příjmy jsou opakovatelné. Tento trh je velmi fragmentovaný, podle mě neexistuje konkurenční výhoda a velké bariéry vstupu. Proč je tedy GEE zajímavé? Management v minulosti prováděl akvizice, které vedly až k obrovské akvizici v roce 2017, kde nakoupily společnost za $86m. Ano, opravdu stála tolik. Společnost se silně zadlužila a měla $56m dluh s 16% úrokovou mírou! S příchodem covidu společnost téměř zbankrotovala. V roce 2021 proběhla restrukturalizace rozvahy a společnost upsala 90% nových akcií a nyní se kompletně zbavila dluhu. Co je tedy investiční teze? Akcie jsou velmi levné. Insideři zvýšili za poslední rok svůj podíl 10x. Účetní hodnota je na $0.89 za akcii a společnost je bez dluhu. Má $0.15 v hotovosti, tudíž reálná cena akcie je $0.48. Bonusem jsou NOLs. Společnost před pár dny reportovala kvartální výsledky, kdy už byla úplně bez dluhu. Zisk na akcii byl $0.03. To je roční run rate $0.12, nebo PE 4x. Relativní srovnání hodnoty s ostatními: Adecco PE 12x, Page Group 9x, Robert Half PE 13x. Management chce dále v budoucnu růst skrze akvizice. Jenže dluh už je téměř mimo hru. Management si nechce již dovolit toto selhání. Co tedy zbývá? Upsat nové akcie. Jenže pokud chcete upsat nové akcie, tak potřebujete adekvátní cenu té akcie. Nemůžete upisovat do nekonečna akcie, protože jejich cena by stále klesala a investoři by prodávali. Management si je vědom podhodnocených akcií své společnosti a na konci roku bude disponovat zhruba $20m v hotovosti. Jak zvýšit cenu akcií a přitáhnout opět investory? Zpětné odkupy. Management na konferenčním hovoru avizoval, že se chystá zpětně odkoupit akcie, pokud do konce roku cena akcie nevzroste. Zatím nevíme přesné číslo, ale přes 10% společnosti by to být mohlo. To je katalyzátor na který se čeká. Společnost nyní bude také zisková, jelikož už nesplácí obrovské dluhy. Společnost dokázala vytvářet slušný zisk z operací, který byl celý smazán obrovskými úroky a maskován velkou amortizací, která není cash-item, takže se přičítá zpět ke Cash Flow. Za tuto cenu máme Margin of Safety a skvělou cigar butt příležitost. I průměrný byznys je za Price/Earnings 4x velmi levný. Pravděpodobnost ztráty kapitálu se mi jeví velice nízká, ale stát se pochopitelně může cokoliv. Cílem by mělo být 50-100% zhodnocení a přesun kapitálu do jiné investiční myšlenky. Pochopitelně není tato investice pro všechny. Někdo nakupuje pouze skvělé byznysy, někdo velké společnosti. Zde máme profitabilní MicroCap společnost, která vstává z popela a je bez dluhu. K tomu se obchoduje za Price/Earnings 4x. Toto je Cigar Butt situace. Společnosti stačí nulový růst. Tato příležitost existuje. Nakoupil jsem za ceny 0.62-0.63 zhruba 12% portfolia.

Polský trh

Polský trh je levný. Hodnotoví investoři, kteří se neorientují pouze na jeden trh, ale investují globálně, zde mohou nacházet velmi zajímavé příležitosti. Chci poskytnout pár zajímavých společností, které mě na první pohled oslovily. Polsko od roku 1990 je druhou nejrychleji rostoucí ekonomikou na světě, hned po Jižní Korei. Je velmi málo zadlužené. Polsko je šestou největší ekonomikou v EU a 23. na světě. Tohle není makro ekonomický výzkum, takže tomu budu věnovat málo času. Vždy mě zajímají konkrétní společnosti. Nicméně, abychom pochopili tuto příležitost, musíme pochopit širší obraz. Varšavská burza se obchoduje s PE 9x. Co vím, tak inflace je v Polsku velmi vysoká (Kde není?) a jsou zde vysoké úrokové sazby. Žádné jiné informace, proč je polský trh tak velmi levný nemám.

Vzhledem k tomu, jak je polský trh levný, jsem i já zavítal na hledání zajímavých kousků. Věřím, že společnosti, které zmíním, globální investoři, lovci hodnoty ocení. Nebudou to hluboké analýzy, protože je nemám připravené a disponuji nyní pouze malým množstvím času. Společnosti jsou zmíněné pouze pro ilustraci toho, kde vidím hodnotu. Začněme.

1) Dino Polska

Abychom dnes mohli použít přísloví “káže vodu, pije víno”, začnu tou nejdražší akcií, která je obrazem skvělého byznysu, který dokáže akumulovat kapitál podle mě po dalších dvacet let, a tento kapitál reinvestovat s návratností 30% ročně. Dino je skvělý byznys, který splňuje vše pro hledání desetinásobku. Dino je obchodní řetězec s čerstvými potravinami, který má v Polsku již 1975 obchodů, které si staví samo a které jsou výrazně menší proti konkurenci, tudíž jsou více efektivní. Plus má Dino vlastní konstruktérský tým, který tyto obchody staví! Tržní kapitalizace je 7 miliard dolarů a obchoduje se s Price/Earnings 35x, což si odporuje mé investiční strategii do malých a levných podniků. Nicméně, jakmile tuto situaci poznáte, pochopíte. Zisk roste průměrně za posledních deset let přes 40% ročně. V čem je konkurenční výhoda? Dino operuje v městech kde není více jak 5000 obyvatel, většinou blízko venkova, obchody jsou velmi malé a má vlastní distribuční centra. Dino je velmi efektivní, co se týče nákladů a má čisté marže 7%, což je více než má Costco a Walmart. Zakladatel vlastní 51% celkových akcií. Obchody do tří let mají návratnost na investovaný kapitál 20-30% a tento kapitál je plně využíván na další expanzi. Dino také dokáže zvyšovat cenu svých produktů nad míru inflace a stále má jedny z nejnižších cen v Polsku. To výrazně limituje konkurenci na místech, kde Dino operuje. Polské obyvatelstvo výrazně upustilo od tradičních, velkých řetězců (LIDL, Tesco), což je zadní vítr pro byznys Dina. Momentálně probíhá expanze na východ Polska a management zmiňuje mezinárodní expanzi. Podle mě může mít Dino do pár let 4000-5000 obchodů. V tom případě je i za dnešní P/E velmi levný. Dino je akcie, ve které bych mohl mít i 100% portfolia, pokud by se naskytla výjimečná příležitost. Jde o byznys, který má svým původem velmi vysoké ROIC, je velmi efektivní a stále zvyšuje svou efektivitu, má velice dlouhou runway reinvestování svého Cash Flow, je bez dluhu (zde bych uvítal i zadlužení pro zrychlení expanze), má skvělý management a dle mě velmi silný MOAT s velmi příznivým pozadím, co se polského trhu obchodních řetězců týče. Nevěřím v přeplácení, nicméně tahle výjimečná situace se nejspíše nikdy nebude obchodovat za Price/Earnings 10x, nicméně byznys bych chtěl nakoupit za Price/Earnings 25-30x. Je možné, že mi tato příležitost uteče, tak jako se společností XPEL, na kterou jsem psal analýzu a nenakoupil pouze z důvodu Price/Earnings 40x. Akcie udělala od té doby 70%. Dino jsem odmítl na 280pln, nicméně jsem si neuvědomil okolnosti. Pokud nakoupím nějakou polskou akcii, bude to s největší pravděpodobností Dino. Zde máte byznys, který roste 30-40%, je velmi profitabilní, nemusí emitovat nové akcie a má dlouhodobou runway reinvestování kapitálu. Nevlastníte něco jako je Palantir nebo Sofi. Vlastníte skvělý byznys.

2) Grodno SA

Grodno je event-driven situace v Polsku. Grodno je distributorem tepelných čerpadel a fotovoltaiky, na které probíhají vysoké dotace od evropské unie a poslední roky přinesly ohromný růst zisku. Grodno se obchoduje s Price/Earnings 5x a tržní kapitalizace je $56m, přičemž zisky vzrostly o 300% yoy, díky významném přechodu na tepelná čerpadla a upouštění od uhlí. Stále pokračuje silný růst v poptávce. Polské ovzduší je silně zamořené z důvodu spalování uhlí a Polsko je velmi zaostalé, co se obnovitelné energie, či pouze lepší čistoty ovzduší týče. Polsko má stále penetraci tepelných čerpadel v zemi pouze okolo 11%. Například Norsko má 96%. Na tepelná čerpadla jsou poskytovány dotace, které potrvají minimálně ještě rok, pak by měl začít nový program a růst penetrace v Polsku nadále pokračovat. Management vlastní 63% akcií a je distributorem více než 10.000 profesionálních instalatérům. Produkty jsou fotovoltaika, tepelná čerpadla, elektrické izolační produkty, ventilace, atd. Grodno má v Polsku 97 poboček a 3 sklady, tudíž Grodno je velmi významným partnerem v dodávkách této techniky. Grodno je nejrychleji rostoucí společností v tomto odvětví v Polsku s růstem 20% ročně za posledních šest let. Reporty jsou pouze v polštině a společnost pořádá po každém kvartálů 1.5 hodinové, všem přístupné webináře pro investory. Jedná se tedy o event-driven příležitost pro investory, kde je možné dosáhnout rychlého zhodnocení, podle mě s velmi příznivým poměrem rizika a odměny.

3) Auto Partner SA

Poslední zajímavou společností je Auto Partner, který je v mém okruhu kompetencí, jelikož tenhle byznys znám a mám s ním přímou zkušenost. Auto Partner má tržní kapitalizaci $350m a je vysoce kvalitní společností, která Od roku 2013 zvyšuje tržby o 26% ročně a čistý zisk o 30% ročně a konsistentně má dvojcifernou návratnost na investovaný kapitál a momentálně se obchoduje s Price/Earnings 8x. Auto Partner je druhým největším distributorem náhradních dílů na auta v Polsku. V Polsku má 110 poboček a je přítomné v 30 evropských zemích. Myslím si, že společnosti v tomto sektoru nemají velkou konkurenční výhodu, nicméně, jak máte jako maloobchod jednoho dodavatele auto dílů, tak je nepravděpodobné, že změníte dodavatele. Například naše rodina vlastní auto dílnu a od roku 2005 do 2019 jsme měli stejného dodavatele dílů na auta. Před pár lety proběhla akvizice a nyní je pobočka již společnosti LKQ. Nicméně bez akvizice by se nic nezměnilo. Rozdíl je pouze v tom, že Auto Partner prodává díly prostředníkům a obchodům s náhradními díly. Sektor není cyklický. Lidé potřebují neustále měnit díly na autech. Jako maloobchod odebíráme díly od dodavatele (LKQ) za pevnou cenu, nicméně zákazníkům se vždy prodá za tržní cenu. Rozdíl si nechává maloobchod a dodavateli se za díly zaplatí na konci týdne. Zpět ke společnosti. Auto Partner je vedena zakladatelem, který vlastní 46% akcií. Auto Partner chce otevírat nadále 10-15 poboček ročně, které normálně jsou ziskové do dvou let. Úplný výkon poskytují až po čtyřech letech. 50% obratu pochází z ostatních zemích ve kterých operuje. Podle společnosti je stále velká příležitost expanze v zahraničních zemích, zejména v zemích východní Evropy. Další potenciální možností růstu je skrze zavedení prodeje pneumatik, které do této doby společnost nedistribuovala a které tvoří celých 15% trhu náhradních dílů. Nicméně toto prostředí je velmi konkurenční a těžko expandujete na místa, kde již dodavatel náhradních dílů operuje. To tlačí marže podstatně dolů a celkově taková expanze smysl nemá. Za dnešní cenu dostanete 12.5%, což poráží americký index a stále další prostor k růstu. Nemám hotovou hlubší analýzu, ale tento byznys dokáže dobře akumulovat kapitál, je velmi stabilní a dobře odolný proti inflaci a recesi. Rozhodně budu sledovat.

Toto byly tři polské společnosti, který mě na první pohled zaujaly. Nebudu s jejich nákupem spěchat. Jsem rád za to, co již vlastním a pokud dokážu najít stejně levné podniky, nebo dokonce levnější, jako je GEE Group na americkém trhu, vyberu si radši je. Pokud mi jedna z těchto tří nabídne výjimečnou situaci, mohu se na ni podívat blíže.

Prezentace není investiční doporučení. Slouží pouze k vzdělávacím účelům.

Děkuji za jakoukoli kritiku, zpětnou vazbu či diskuzi,

Kuba

Děkuji za Vaše investiční tipy a zejména ochotu se o Vaše nápady podělit. Obsah Vašeho webu je vskutku velmi zajímavý, detailní a informace na něm poměrně netradiční z hlediska výběru společností. Držím palce do budoucna!

Diky za skvely clanek a tipy. Polske akcie me take zaujali. Za me napriklad X Trade Brokers Dom Maklerski nebo Voxel. Peknych prilezitosti k nakupu je tam prekvapive hodne :-)