Hemisphere Energy - Nejlepší hra na vyšší ceny ropy

Nerad investuji do cyklických společnosti. Nicméně najdou se situace, které mě opravdu zaujmou a které jsou unikátní. Podle mě je toto jeden z nejlepších ropných podniků, který lze nakoupit.

Upozornění: Autorem této myšlenky je Harris Perlman

Dobře. Rovnou chci říct, že jsem zastáncem toho nakupovat cyklické podniky pouze ve chvíli, kdy výhled vypadá nejhůře. V tu chvíli vznikají nejlepší nákupní příležitosti ropných či jiných cyklických podniků. Podívejte se na rok 2020. Ropa byla extrémně levná a daly se najít velmi dobré příležitosti, které přinesly desetinásobky. Ropa rozhodně neskončí v příštích deseti, či patnácti letech. Bude zajímavé sledovat vývoj tohoto odvětví. Nechci, abyste si mysleli, že jsem se začal soustředit na cyklické/komoditní podniky, když jsem psal na svém twitteru, že to nedělám. Snažím se to nedělat. Ale tento podnik je výjimečná situace, se kterou jsem vás nemohl neseznámit. Vím, že mnoho z vás se na ropné podniky dívá, i vzhledem k tomu, že je vlastní Warren Buffett. Nemám rád velké podniky. Nenajdu tam něco, co Warren Buffett a miliony jeho následovníků nevědí, v tu chvíli se takové situace stávají neatraktivní. Místo toho se mohu podívat tam, kam Warren nemůže investovat. A to je podnik s malou tržní kapitalizací. Dnešní podnik má $98m tržní kapitalizaci a má velmi ilikvidní akcie, produkce roste velmi rychle, má unikátní aktivum, které bude produkovat cash flow přes deset let a má velmi nízkou míru sklonu, která bývá u těžařů důvodem proč musíte odečítat udržovací kapitálové výdaje na údržbu produkce, tudíž cash flow bývá nižší než čistý zisk. Věřím, že podnik, který je ziskový i při cenách ropy pod $30WTI může být skvělý cigar butt pokud ceny ropy zůstanou nadále vysoké. Poslední dobou vidím lokální byznysy mít opravdu dobré konkurenční výhody a to i v tomto případě. Nejsem génius na ropu, tudíž se to budu snažit udržet co nejjednodušší.

Komoditní společnosti - všeobecný pohled

V komoditních byznysech neexistuje konkurenční výhoda, pouze operační efektivita, proč jinak by to byl komoditní byznys? I pokud by se váš produkt nějak odlišoval, neeliminuje to intenzivní konkurenci a nízkou profitabilitu, která charakterizuje komoditní odvětví. I když povaha konkurence se může změnit, poškození zisků přetrvá, protože problémem není malá odlišnost, ale absence bariérových vstupů. Chápaní velikosti bariérových vstupů a jak jsou manažovány je klíčem k vytvoření efektivní strategie. Potopa nových konkurentů většinou zmírní ve chvíli, kdy zmizí lukrativní příležitosti a v tu chvíli je již návratnost na kapitál průměrná s celým odvětvím, pokud se nebavíme o regionální konkurenční výhodě. Pokud tedy mluvíme o komoditním byznysu, či odvětví, které nemá konkurenční výhody, je pro firmy nutností disponovat operační efektivitou. Operační efektivita je v těchto odvětvích synonymem pro přežití. Pokud společnosti v komoditním odvětví tj. měď, železo, hliník, ropa, plyn, uran, banky atd. nedokáží pokrýt náklady pod úrovní ceny určené trhem, selžou a zmizí, jelikož cena komodity v určitém trhu je dlouhodobě určena nákladovou úrovní nejvíce efektivních společností, producentů. Konkurence, která nedokáže dosáhnout této úrovně efektivity, nepřežije. To platí i o trzích, kde jsou produkty producentů odlišené (auta). Odlišnost produktu je jako oběd, nikdy není zdarma. Společnosti musí investovat do marketingu, vývoje, prodeje, služeb, specialistů, distribučních kanálů a dalších k odlišení nabídky od konkurentů. Pokud nedokážou operovat tyto funkce efektivně, prohrají se svou konkurencí a jejich návratnost na kapitál propadne pod úroveň svých více efektivních konkurentů. Nakonec, když návratnost již neospravedlňuje investici, méně efektivní společnosti budou bojovat o svůj dech. Historie dává tomuto za pravdu, když vypráví o odvětvích s uvnitř rozlišnými produkty - auta, retailing, pivo, aerolinky,.. Několik skvělých společností přežilo, ale mnoho kdysi dominantních firem - General Motors, Zenith, Coors, PanAm, upadlo, některé již neobnovitelně. Potřeba efektivity, když jsou produkty odlišné není méně nutná, než když jsou produkty komoditní, a je velmi obtížně dosažitelná. V komoditních společnostech jsou efektivní operace důsledkem kontroly nákladů produkce a efektivity ve všech funkcí související s marketingem. V jakémkoli byznysu jsou efektivní operace ve všech aspektech klíčem pro úspěch. Druhou klíčovou implikací je nutnost pochopení povahy “normální” návratnosti. Investoři v byznysu potřebují být kompenzovaní za použití jejich kapitálu. “Normální” návratnost kapitálu pro investora by měla být ekvivalentem tomu, co může investor získat někde jinde pro mírnější riziko. Pokud investor může získat 12% ročně při kupování akcií na jejich průměrně rizikových investicích, tak společnosti musí získat alespoň 12% na jejich průměrných investicích, jinak by měl investor přesunout svůj kapitál jinám.

Problémy s těžaři

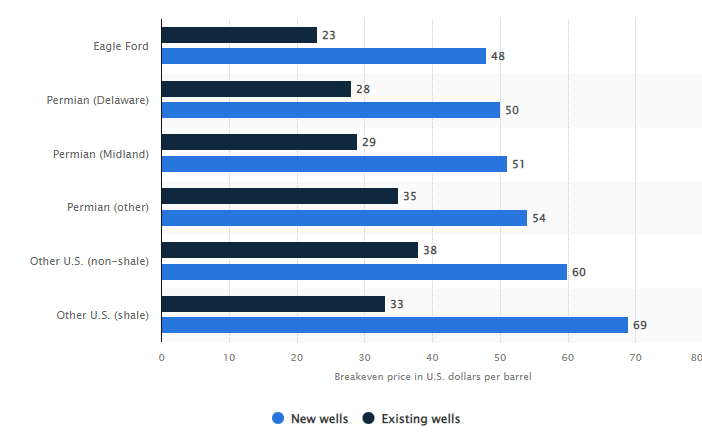

Existuje několik problémů s těžaři ropy, které na první pohled odpuzují ostatní od tohoto odvětví. Prvním je jednoduše cykličnost, ropa je komodita a komodita reaguje na nabídku a poptávku. Jednoduše investice je založená na tom, jaké ceny ropy tu budou zítra. Což je další proměnnou v investorovi rovnici. Za chvíli si tento problém rozebereme. Druhým je, že těžaři mají vysokou míru poklesu svých vrtů, tudíž jsou nutné udržovací kapitálové výdaje na udržení stálé, konstantní produkce. Tudíž cash flow pro vlastníky bývá nižší než reportovaný čistý zisk. K tomu se probouzí další riziko, riziko, že si to management špatně spočítá a udržovací kapitálové výdaje budou ještě vyšší. Třetí problém je ten, že většina ropných společností jsou od určité ceny ve ztrátě, mají jednoduše vysoké výdaje na barel, což výrazně zvyšuje riziko, že společnost bude při poklesu ceny ropy ve ztrátě, a takové společnosti jsou investory nejvíce potrestány. Nákup takového podniku na vrcholu cyklu za velmi nízké Price/Earnings je zaručená cesta, jak ztratit rychle 50% svých peněz. Naopak, pokud nakoupíte takový podnik, když je ve ztrátě a máte tezi, že barel ropy bude stát za rok o 100% více, bývají tyto podniky lepší investicí, protože po překonání fixních výdajů, bývá zpravidla velmi silná operační páka. Nakonec toto nezní příliš atraktivně, aby se tím dlouhodobý investor zabýval. Dobrou náhradou bývají royalty podniky, které bývají bezpečnější a čerpají pouze royalty, nicméně tyto podniky se také obchodují s prémií. Nicméně, za chvíli si ukážeme unikátní případ, jehož největším rizikem je sice cena ropy, ale společnost je profitabilní i za cenu $30 WTI za barel a nepotřebuje vysoké udržovací kapitálové výdaje. Čtvrtým a častým problémem je délka samotné produkce. Některé podniky jsou většinu času v průzkumu, mají vysoké výdaje spojené s průzkumem a produkce svého aktiva se dá spočítat na pár let. Pokud podnik neobjeví ložiska ropy, tak jeho výhled investoři potrestají velmi nízkým ohodnocením, protože nechtějí vlastnit něco, co přestane produkovat černé zlato během pár let. Další podniky jsou velmi zadlužené a při propadu cen ropy se dostávají do ekonomické, nemusí ihned provozní, ztráty.

Cyklus a případ pro ropu

Když ropa není na svých minimech jako v roce 2020, chcete se dívat na společnosti, které mají nejmenší náklady na těžbu a které budou ziskové i při velmi nízkých cenách ropy. Nechci se ponořovat do toho, jaké ceny ropy můžeme očekávat, nicméně jsem k ropě poměrně pozitivně nakloněn v příštích letech. Během druhé poloviny roku 2022 vzrostla nabídka ropy, protože USA a další země uvolnily stovky milionů barelů ropy na komerční trhy, což vedlo k mírně nadměrné nabídce a tlačilo ceny ropy dolů. Na straně poptávky bude nyní stát Čína, která se snad dříve než později “otevře” a poptávka po ropě dále vzroste. Na straně nabídky jsou vyčerpány strategické zásoby ropy, ale Rusko s dalšími zeměmi organizace OPEC zažívají pokles produkce. K tomu přispívají také energetické sankce na vývoz ruské ropy, odhady hovoří o 5-7%. Věřím, že roky nízkých kapitálových výdajů spolu s ESG omezujícím budoucí přístup ke kapitálu v kombinaci se západními vládami, jejichž postoj je negativní vůči fosilním palivům, vytvořily prostředí pro střednědobě, nebo dlouhodobě vyšší ceny ropy. Čína ještě nikoli plně otevřená je dobrým důvodem se domnívat, že tyto vyšší ceny budeme vídat i nadále. To mi v podstatě stačí, abych postupoval ve své analýze. Nejsem rozhodně tak chytrý, abych analyzoval naprosto přesné tržní podmínky dalších let, nicméně si rozhodně nemyslím, že tento globální problém se v příštích pár letech vyřeší. Nevidím jediný důvod, proč bychom měli být svědky výrazného poklesu cen ropy. Nicméně cyklus považuji za největší riziko investice do této společnosti, jako u každé společnosti produkující komodity. Nedokáži odhadnout přesnou cenu ropy, ale logicky mi dochází, že pokud ropné vrty potřebovaly v roce 2022 alespoň cenu $50 WTI za barel, aby byly profitabilní, tak by cena dlouhodobě nemusela být významně nižší.

Hemipshere Energy

Proč existuje příležitost v této ropné společnosti

Nezadlužená společnost

Profitabilní i při cenách ropy pod $30 WTI

Nízké udržovací kapitálové výdaje díky polymerovému zavlažování

Vysoký růst produkce

Unikátní aktivum, které bude produkovat ropu 20 let

Malý a přehlížený těžař ropy

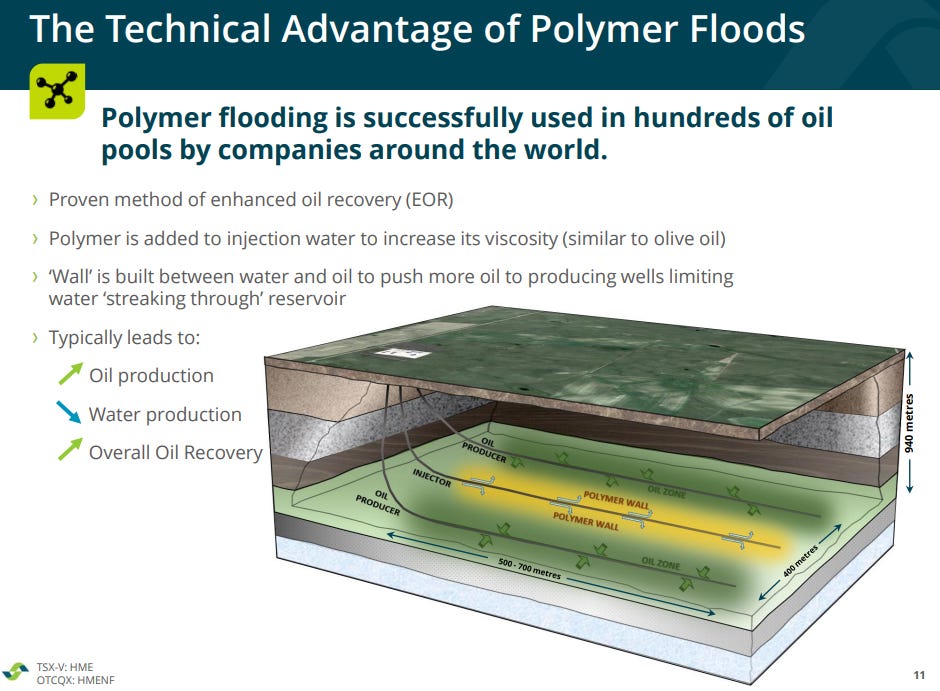

Unikátní aktivum

Chci vám představit krátkou analýzu těžaře ropy. Těžař ropy vydělává peníze dírou do země a následně tuto ropu prodává. Hemisphere má jedno hlavní, unikátní aktivum v jižní Albertě - Atlee Buffalo, které získalo mezi lety 2013-2015 za $4m. Jde o lokálního těžaře těžké ropy v Kanadě, který operuje dva ropné bazény velmi blízko sebe. Je důležité zmínit, že kanadská těžká ropa, je méně kvalitní a prodává se s určitým diskontem oproti WTI a je nutné používat WCS - index pro kanadskou ropu. Toto aktivum je speciální oproti jiným těžařům ropy. Používá takzvanou sekundární a terciární regeneraci ropy polymerovým zavlažováním, což zásadně snižuje náklady a udržovací kapitálové výdaje a díky tomu dokáže podnik získat z vrtů daleko více ropy. Díky tomuto může dokonce zvýšit produkci svých vrtů, aniž by provedla exploraci a nové vrty. Míra poklesu jejich ropných vrtů je minimální. Díky tomuto regeneračnímu elementu, má společnost odhadované zásoby ropy na více než dvacet let a velmi nízké náklady na těžbu. V podstatě vším, čím Hemisphere disponuje, se stává jednou z nejbezpečnějších her na vyšší ceny ropy. V minulých letech se společnost soustředila na splácení dluhu, později na růst produkce a s vyššími cenami ropy se stal z této společnosti 10 bagger.

Konkurenční výhoda (Operační efektivita)

Nejdřív bych vám chtěl zjednodušeně představit terciární obnovu. Aby se dala z ložisek vytěžit další ropa, používají se metody: „Enhanced Oil Recovery“ (EOR) – „zlepšené získávání ropy“. K tomu patří například zaplavování párou. Při něm je do ložiska vtlačována horká vodní pára, která zahřívá viskózní ropu v hornině, ta se stává řidší a tím je snazší ji odčerpat. Zaplavování polymerem, respektive terciární regenerace, je vylepšená metoda regenerace těžení ropy, která využívá polymerní roztoky ke zvýšení regenerace ropy snížením poměru voda-ropa, zvýšením viskozity vytlačované vody. Polymer výrazně zvyšuje viskozitu směsi. Tato směs je pak vstřikována do vrtů a vytvoří stěnu, která tlačí zachycenou ropu do těžebních vrtů. Jedná se o velmi levnou regenerační metodu, která pumpuje vodu, nebo vodné roztoky s polymerem do těchto vrtů za účelem zvýšení podzemního tlaku. Díky tomu společnost může udržet stejnou produkci po několik let, aniž by musela provádět nové průzkumy a vrty. V březnu 2022 společnost použila tuto techniku na jeden ropný bazén a produkci tím zvýšila až o 80%. Nejsem chemik, nepovím vám, jak a proč to přesně funguje, ale používá to více společností než Hemisphere. Nefunguje to ovšem všude, Atlee Buffalo je jednou z výjimečných lokalit. V blízkosti Hemipshere jsou další podobná aktiva na kterých je zavlažování polymerem úspěšně otestováno. Očekávané zvýšení produkce po implementaci je alespoň o 50%.

Produkce

Před rokem 2021 mělo Hemisphere velmi nízkou produkci, soustředilo se na růst a splácení dluhu, který splatila v roce 2021. Hemipshere v roce 2022 významně zvýšil produkci v důsledku přidání pěti nových vrtů, produkci zvýšil o 55% oproti roku 2021. K tomu zavedla polymerové zavlažování, což dále zvýšilo produkci. V roce 2023 by mělo přibýt dalších devět vrtů, management schválil $14m kapitálové výdaje, tudíž průměrná produkce by měla vzrůst 15-20% oproti roku 2022. V Q3 společnost dosáhla průměrné denní produkce 2,870bbl, v roce 2023 odhadují průměrnou produkci 3300bbl. V minulosti byli velmi konzervativní, tudíž se domnívám, že by číslo mohlo být vyšší. Aktuální průměrná produkce v lednu 2023 je již 3200bbl a v plánu je devět nových vrtů.

Management

Management vlastní 17% společnosti a jejich zájmy jsou sladěny s akcionáři. Patrně nepotřebujete dokonalou analýzu managementu, abyste mohli vlastnit ropného těžaře. V minulosti alokovaly kapitál velmi slušně, splatili celkový dluh, který byl oproti tržní kapitalizaci zhruba čtyřnásobný a postupně, když byla prokázána účinnost terciární obnovy začaly zvyšovat produkci. K tomu také dopomohlo splácení dluhu, jelikož společnost se zbavila některých závazků a smluvních požadavků. Jedná se mi o dobrý krok ze strany managementu a nyní chci vidět další růst produkce.

Je to již nějaká doba, co management pořádně nakupoval akcie. Většinou to byly 0.60-0.70$ za akcii, což je trochu smutné, že jsme tuto akcii objevili až nyní. Jedinou negativní věci jsou akciové opce, které prakticky anulovávají funkci zpětných odkupů akcií, bohužel, to je jediná věc se kterou nejsem spokojen.

Alokace kapitálu

Společnost vyplácí dividendu 0,025 na akcii, což je k současné ceně 7,5% dividenda, ekvivalent 30% výplatního poměru, což chce udržet i nadále. Na rok 2023 je v plánu opět $7,5m dividenda. Nikdy neinvestuji kvůli dividendám, ale při ropných společností mohou být zpětné odkupy trochu problém. Jelikož cena ropy fluktuuje, tak fluktuuje významně i cash flow a tím pádem i cena akcie. Návratnost na zpětné odkupy nebývá v ropném, či jiném cyklickém odvětví dobrá a stává se, že nejvíce akcií společnost odkoupí u svého vrcholu, tudíž se mi to jeví sice jako vrácení hodnoty akcionářům, ale více rizikové, než dividendy. Dividendy nenesou efekt compoundingu, ale vždy je můžete reinvestovat do jiné společnosti a tudíž se k tomuto efektu vrátit. Společnost také oportunisticky provádí zpětné odkupy akcií. Do července může odkoupit až devět milionů akcií, aktuálně má 108 milionů. Zbytek bude použít na nové vrty. Pro příští rok společnost schválila $14m kapitálových výdajů, za účelem zvýšení produkce.

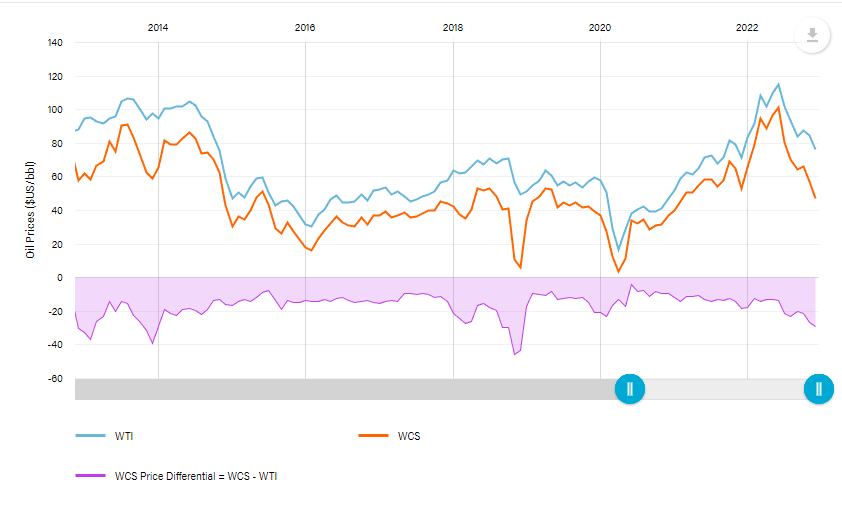

Rozdíl WTI a WCS

Rozdíl se většinou pohybuje okolo 25%. Aktuální cena ropy WTI je $78, zatímco cena těžké, méně kvalitvní kanadské ropy WCS je -50% ze svého vrcholu na úrovni $56 za barel. Při této ceně Hemisphere generuje velmi vysoké cash flow. Oba grafy jsou v amerických dolarech.

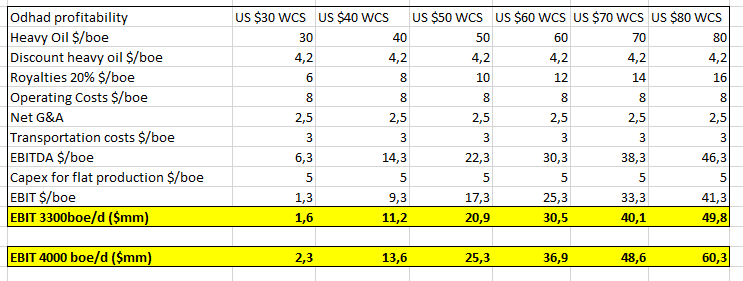

Cash flow při různých cenách ropy

Když dojde na ropnou společnost, nejdůležitější je vědět, při jakých cenách ropy začne společnost ztrácet peníze. Toto jsou všechno odhady, a proto je zrovna u ropných podniků lepší být konzervativní. Podle mých odhadů jsem sestavil tabulku na základě mého chápání podniku a odhadu managementu. Management poskytuje i vypočítanou hodnotu aktiv při diskontní míře NPV10. Jelikož takové odhady jsou velmi diskutabilní, nebudu je zde ani sdílet. Společnost nemá žádný dluh, tudíž nejsou žádné finanční náklady. Aktuálně je cena WCS $55. Společnost vygeneruje při aktuálních podmínkách $25m volného cash flow před zdaněním, což nám dává aktuální poměr EV/FCF 4x při tržní kapitalizaci $98m. Breakeven je někde u ceny $28 za barel, tedy kde je již většina ropných společností v ekonomické ztrátě. Za rok 2022 potřebovaly ropné společnosti při těžení nových vrtů alespoň ceny okolo $50 WTI. $50 WTI by znamenalo okolo $40 WCS, možná trochu méně, což znamená, že tato investice by nemusela mít potenciálně vysoký downside, jelikož by EV/FCF bylo někde na úrovni 9-10x při aktuální produkci a ceně akcie. To je důvod, proč si myslím, že Hemipshere by i přes toto riziko mohlo sedět konzervativním investorům. Vaše návratnost je dividenda + růst této dividendy + expanze poměru.

Na začátku příštího roku by produkce mohla být blízko 4000 barelů za den, což by bylo významné zvýšení cash flow, pokud ceny ropy zůstanou takhle vysoko. CEO odhaduje, že konečná produkce by mohla být 4000-5000 barelů za den. K tomu má společnost ještě nějaké “Tax pools”, tudíž nějakou dobu nebude muset platit vysoké daně. Zvolil jsem EBIT, protože daňové zatížení ještě nebude nějaký čas přesné. Pro srovnání s ostatními společnostmi volím EBITDA, přestože není dokonalé, jelikož neobsahuje udržovací kapitálové výdaje. Pro srovnání je to ale dostačující. Na konci minulého fiskálního roku měla společnost $40m “tax pools”, tedy zhruba $8m aktivum. Aktuální číslo neznám, tudíž s ním nekalkuluji.

Udržovací Capex

Podívejte se na tabulku, jak levně byla udržována produkce kolem úrovní 1600-1700 barelů za den. Sám odhaduji, že aktuální udržovací capex je okolo $5-6m, což může být až příliš pesimistické při pohledu do minulosti, nicméně je lepší být konzervativní. Cash flow před rokem 2022 bylo použito na úplné splacení dluhu, tudíž na růst produkce toho moc nezbylo. Uprostřed roku 2021 přišel zlom v alokaci kapitálu a po otestování terciární obnovy začalo těžení nových vrtů. Tento trend by měl nadále pokračovat. Mým cílem zde bylo ukázat, že Hemisphere má opravdu nízký udržovací capex. Za zmínku stojí, že používám v této kalkulaci pouze capex, který byl použit na těžení vrtů. Pokud někdo rozumí více ropným společnostem, budu moc rád, když se podíváte na tento podnik a zkusíte ohodnotit udržovací capex sami a řeknete, zda jsem daleko od pravdy, či nikoli. Otázkou také je, zda zavlažování polymerem bude fungovat v každém vrtu. To by výrazně mohlo změnit udržovací capex, nicméně zatím jsem se o neúspěchu nedozvěděl.

Jsem příliš konzervativní?

Propady ceny ropy během prvního kvartálu za covidu. Během propadu cen za covidu byla průměrná realizovaná cena ropy $28 za barel pro společnost (WTI bylo $46 za barel, což odpovídá zhruba sdílenému rozdílu 25%). Byla společnost zisková? Ano. Dokonce měla EBITDA $15/boe. Vypadá to, že některé výdaje jsou variabilní, tudíž má tabulka nemusí být 100% přesná. Vypadá to, že royalties jsou největší variabilní položkou, protože vláda v Albertě má formuli na zvýšení royalties při zvýšení cen ropy, tudíž je pravděpodobné, že opravdu breakeven je ještě níže než $28. Aktuálně je royalties dokonce přes 20% realizované ceny, kdežto v roce 2020 to bylo pouze 10%. V takovém případě by dnes byla společnost na nule okolo $24 WCS, pokud by ostatní náklady zůstaly fixní. Operační výdaje také klesly o 24% na barel v době propadu za covidu. Provozní náklady zahrnují veškeré náklady na zpracování, dehydrataci, kompresi, úpravu vody a marketing ropy. Čistě teoreticky je toto z části variabilní výdaj, jelikož nelze očekávat vysoké výdaje ve chvíli, kdy je cena ropy nízká. Co tím chci říct? Je možné, že jsem velmi konzervativní a ekonomická hladina nuly může být i níže než $28 za barel. Nepotřebuji znát přesné číslo, má teze je založena na vyšších cenách ropy, tudíž je nejspíše dobré vědět, zda je breakeven za $24 nebo za $28, ale nejužitečnější je vědět, že za cenu 40,50,60 bude společnost generovat velmi vysoké cash flow, které pak mohu prodat jiným investorům.

Investiční teze

Investiční teze do jakékoli společnosti musí být velmi jednoduchá, aby mě zaujala. V investování chci hrát ty nejjednodušší hry. Zde sázím na to, že cena ropy bude po určitou dobu z jasných důvodů vyšší a produkce vzroste až na 4500-5000 barelů denně, což je strop aktuálního aktiva, kterým Hemisphere disponuje. Pokud se to povede a věci nasvědčují tomu že ano, tak za $50 WCS se společnost obchoduje za 4x volného cash flow. Alokace kapitálu po dosažení tohoto milníku bude mít oporu v oportunistických akvizicích. Jelikžo je management velmi vybíravý a nemusí ideální akvizici najít, jsou ve hře speciální dividendy. Důležité je, aby se produkce zvyšovala. To je moje investiční teze. Zvýšení produkce není konstantní, důležité je, kde bude za dva roky. Pokud nevěříte, že ropa vydrží na vyšších úrovních delší dobu, tak nejspíše není tato investice pro vás. Investor do ropné společnosti musí věřit svým faktům a podinvestovanosti odvětví a všem aktivitám, které se ve světě dějí a podle toho přijímat své rozhodnutí. Rozhodně nic lehkého a pokud by cena ropy prudce stoupla, neváhal bych.

Rizika

Hemisphere nemá zahedgované ceny ropy

- Hemipshere má minimálně zahedgované ceny ropy, což jde v ruku v ruce s největším rizikem, které jsem u této společnosti našel - cena ropy. Nemít část své produkce zahedgovanou je poměrně agresivní krok, společnost se vystavuje všem benefitům vysokých cen ropy, ale zároveň možností výrazného poklesu. To je důvodem, spolu s cykličností, proč bych nechal Hemisphere menší pozicí v portfoliu.

Udržovací kapitálové výdaje

- Odhadnutí udržovacích kapitálových výdajů jsem provedl na základě minulých let. Existuje šance, že výdaje budou větší, než je můj odhad a tudíž cash flow nižší.

Opce

- Management vydává akciové opce, které v minulosti smazaly účinek zpětných odkupů. To je jedna z mála věcí, která se mi opravdu na této společnosti nelíbí. Management sám nakupoval akcie na volném trhu, nemám žádné obavy, že jejich zájmy nejsou slazeny se zájmy akcionářů, nicméně toto nemám rád u žádné společnosti. Toto je spíše negativní

Shrnutí

Hemipshere rozhodně není akcií z ropného odvětví, která by měla nejvyšší potenciální upside, pokud by ceny ropy opustili gravitaci, nicméně je to jednou z nejbezpečnějších her, na kterou jsem narazil. Pokud někdo věří, že cena ropy půjde nahoru, a hledá bezpečnější alternativu, může Hemisphere zařadit. Aktuální EV/EBIT je okolo 4x, s tím, že pokud cena produkce bude za rok 4000 barelů za den, je tento poměr při aktuálních cenách 3x. Teze vypadá jednoduše a je zřejmé, že nejdůležitější roli budou hrát ceny ropy, které jak jsem už zmínil by měly zůstat po nějakou dobu vyšší, ale je to pouhý můj amatérský názor, se kterým analytici ropy nemusí oprávněně souhlasit. Užil jsem si analýzu této ropné společnosti a snažil se jí mít co nejjednodušší, jelikož sám nejsem génius, co se komodit týče a nemám ani zálibu pohybovat se v tomto odvětví. Je to unikátní aktivum, tedy něco, co bych hledal, pokud bych se hlouběji zajímal o komodity. Mezitím, co bude produkce růst, budete sbírat dividendy a oportunistické zpětné odkupy akcií. Nejsem fanouškem komodit, jelikož v těchto odvětvích je velmi těžké odlišit dobrou alokaci kapitálu od té špatné. Jde stále o cyklické odvětví a já se vystavuji hlouposti, že nakupuji komoditu, která není na svém dně a výhled nevypadá tak zle, že nikdo kromě vás nechce ropné společnosti vlastnit. Jsou zde ale nějaké indikátory, které podporují mou tezi, že vyšší ceny ropy, řekněme >$60 WTI, to budou po delší dobu a mezitím budu vlastnit aktivum, které je unikátní, roste a generuje pro mě vysoké cash flow. Mou jistotu podporuje fakt, že společnost není zadlužená, generuje cash flow i při velmi nízkých cenách ropy a jednoduše je jednou z těch výjimečných případů, kdy jsem ochotný udělat krok. Také jsem rozšířil, respektive vkročil do nového okruhu, který ještě dlouho bude odolávat mým schopnostem k nejpodrobnější analýze. Ale podle citátu Warrena Buffeta: “You should focus on what’s important and knowable” si myslím, že jsem tezi dokázal alespoň trochu vystínit. Rozhodně jsem se hodně naučil. Ropa je těžká a nikdo nedokáže přesně předpovědět, kde bude během pár let. Vše na čem záleží, je jak chápeme toto riziko. Jedno je jisté. Opatrnost je na místě.

Prezentace není investiční doporučení. Slouží pouze k vzdělávacím účelům.

Děkuji za jakoukoli kritiku, zpětnou vazbu či diskuzi,

Kuba

Dobrý den,

rád bych se prosím zeptal, zda byste nenapsal i "článek" ohledně zdrojů, ze kterých jste se učil o investicích. Např. Valuace, účetní položky a podobné věci.

rád bych věděl jaké knížky, články a podobně jste četl než jste se naučil "správně" ohodnotit firmu a zjistit zda je za dobrou cenu.

děkuji za to co děláte, ať se daří.

Spravny nazev je Hemisphere

Spatne se to hleda…jinak dobry podnik👍