DP Aircraft Limited - Asset-Play

Skoro Pico-Cap společnost s reálným byznysem a aktivy, které jsou až 10x větší než tržní kapitalizace. Mohli by investoři zde vydělat nějaké peníze?

Proč existuje příležitost?

Bez analýz, žádné zmínky na twitteru

Jejich jediný zákazník zbankrotoval a prochází restrukturalizací

Ošklivý graf a konec výplaty dividend

Hodnota aktiv by mohla být o dost vyšší než dluh

Jedna velmi divná akcie na kterou jsem screenováním narazil. Denní průměrný obchodovatelný objem je $1600, tudíž se jedná o můj velmi oblíbený styl typu totálně ilikvidních akcií. Ke společnosti. Nakoupila letadla na dluh a úpis akcií, všechno cash flow vyplatila na dividendě, většinou měla nízkou hotovost na účtu. Párty pokračovala do chvíle, dokud nepřišel covid. To mě připomíná jednu větu: “Dancing till the music plays”. Před covidem byla kdysi čistá hodnota aktiv na akcii $1! Nyní je výrazně méně a akcie je 20bagger opačným směrem, než by investoři chtěli. Nicméně i tak můžeme spekulovat, že společnost vytvořila před hodnotu pro akcionáře, když jim navrátila během 7 let $105m, téměř 100% od svého IPO. Dnes investor kupuje hlavně dluh společnosti, nicméně pokud vše půjde podle plánu, je dost pravděpodobné, že hodnota aktiv je až 5-10x větší než tržní kapitalizace a se splácením dluhu bude růst celková čistá hodnota těchto aktiv.

Společnost je zalistována ve Spojeném Království, zatímco její dvě dceřiné společnosti jsou v Guernseyi, nejspíše z daňových důvodů. Vlastní 2 Boeingy 787-8, známé jako “Dreamliner”. Jde o letadlo střední velikosti se dvěma motory, létající na dlouhé vzdálenosti. Tento typ Boeingu byl zařazen v roce 2011. Tyto Boeingy mají motory Rolls Royce a měly by být o 20 % více paliva efektivnější na základě výnosů na kilometr než podobná srovnatelná letadla se současnými technologiemi. Aktuální opoždění v dodávkách nových boeingů hraje do karet společnosti, která zvýšila své leasing-rates. Tento typ Boeingu je velice efektivní, co se nákladů týče. Jejich Capex je velice nízký, tudíž i přes vyšší nákupní cenu je u aerolinek velice oblíbený. Své dvě letadla pronajímá společnosti Thau Airlines, které mají obligaci platit fixní leasing a vrátit letadle ve stavu “full-life condition”.

IPO bylo v roce 2013 s celkem 113m akcií, dnes je to zhruba dvojnásobek. Společnost upsala nové akcie v letech 2013 a 2015 na nákup nových letadel. V roce 2022 společnost upsala malé množství akcií na získání likvidity v těžkých časech. Společnost má aktuálně 240 milionu akcií, což při ceně 0.0525 dává tržní kapitalizaci necelých $12.6m, tudíž jde o velmi malou společnost. Denní obchodovaný objem je $1600, tedy akcii můžou nakoupit pouze malí investoři, to je má konkurence. A pokud akcii nikdo na sociálních sítích nesleduje, patrně budu jeden z mála, kdo o této příležitosti ví. Pokud by instituce chtěly nakoupit výraznější pozici ve společnosti, musely by výrazně navýšit svou nákupní cenu a tím pádem zvýšit likviditu této akcie. V roce 2022 upsala 30.000.000 nových akciích za velmi nízké ceny 0.025, v hodnotě $750.000.

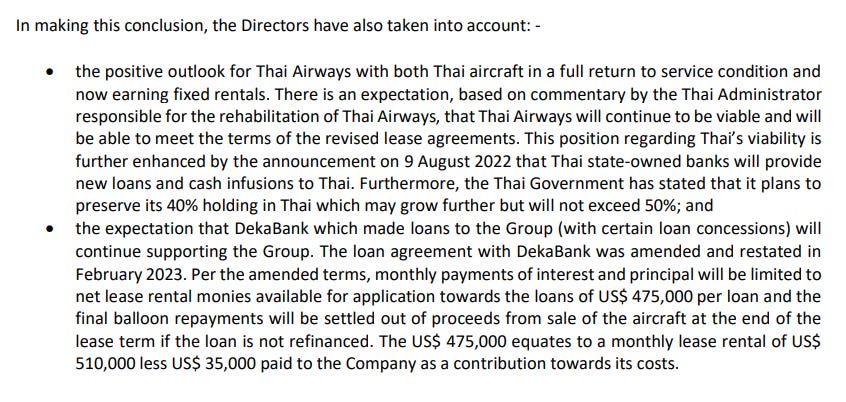

Největším a jediným zákazníkem společnosti je Thai Airways, který je partnerem DPA od roku 2015. Je vlastněný státem, během covidu do problémů a zkrachoval, nicméně dostal výraznou podporu od státu, která jim dovolila přežít. Musel velmi zredukovat svou vzdušnou flotilu a to ze zobrazilo i na operacích DPA, která dnes půjčuje svá letadla výrazně pod hodnotou leasingové míry. Plán rehabilitace Thai Airways a jejího schválení místními autoritami trval déle než rok a měl by být dokončen v roce 2024. Tento rok se Thai Airways dostal do kladných čísel a je poprvé od bankrotu v zisku. Dnes Thai operuje normálně, je vlastněn 43% státem a jeho budoucnost vypadá lépe. Pro Thai je také příležitostí to, že by se měli brzy vrátit čínští cestovatelé. Tak i tak, DPA je velmi závislé na kreditní situaci Thai Airways. I tak je velmi nepravděpodobné, když dokončí restrukturalizaci v roce 2024, aby se dostali do problémů v příštích několika letech.

Dluh

V roce 2021, kdy byly podmínky na trhu nejhorší, společnost porušila smlouvu s věřiteli a ti převzali dva boeingy 787-8 a prodali je za $73m, aby splatili svůj dluh. Netrvalo to dlouho, je zřejmé, že letadla jsou docela likvidní aktivum. Aktuálně bbě jejich letadla nesou na sobě dluh, s fixními úroky 5.3% a 6.7%. To je méně důležité než datum splatnosti těchto dluhů.

Podmínky dluhu

Společnosti se podařilo vyjednat s věřiteli nové podmínky dluhu. První dluh Facility A v hodnotě $62.4m bude amortizován až do dne splatnosti, kdežto Facility B v hodnotě $35.5m bude splatné až na konci v prosinci 2026. Společnost má viditelný příjem $510.000 měsíčně na jedno letadlo podle nových podmínek leasingu, z toho $475.000 půjde na splácení úvěrů. Společnosti tedy zbyde jen takové množství hotovosti na fungování operací. Společnost může představit plán v roce 2026 na refinancování, druhou možností je prodej letadel, jejichž prodejní cena je nyní neznámá. V případě neschopnosti splácet dluh, může být společnost donucena letadla prodat ještě dříve.

Dividendy

Společnost původně cílila na kvartální distribuci hotovosti každý rok. Cílová distribuce byla 0,0225 USD na akcii za kvartál, tedy $0.09 na akcii. Samozřejmě s příchodem covidu bylo vyplácení dividend kompletně pozastaveno a stále pozastaveno bude, protože veškeré cash flow z leasingu bude použito na splácení dluhu. Žádné dividendy nebudou vyplaceny, dokud nebudou splaceny odklady úvěrů podle nových požadavků upraveného úvěru. Management se mi jeví, že má zájem vracet kapitál akcionářům, i v případě likvidace. Jejich cíl je distribuovat akcionářům co nejvíce volného cash flow ve formě dividend. Podle slov managementu ale neexistuje žádná možnost získání dividend před koncem leasingu v roce 2026. Tudíž toto je pouze příběh o hodnotě aktiv a schopnosti splácení dluhu.

Valuace

V dlouhodobém horizontu je cash flow nejisté, protože aktuální leasing je pouze na tři roky s možností prodloužení o další tři roky. Od roku 2023 jsou letadla provozována na pevných měsíčních splátkách leasingu s thajskou společností do prosince 2026, což odráží snížené nájemní sazby, které jsou nyní na trhu k dispozici. Existuje možnost prodloužení leasingů o tři roky a společnost má právo po konzultaci s věřiteli tento kontrakt kdykoli zrušit a prodat svá letadla.

Na nových úpravách leasingů by společnost měla být schopna vygenerovat $12.24m příjmů (2x$510.000 měsíčně, což je asi o 30-50% méně než aktuální průměrné lease rates). Společnost by měla splácet 2x$475.000 měsíčně, což je celkem $11.4m ročně. Do konce roku 2026 by teda měla splatit cca $34m dluhu, což by znamenalo, že $64m dluhu by muselo být splaceno prodejem, či refinancováno. Společnost může zažádat o refinancování. Minulých pár let byly podmínky leasingů různě upravovány, přecházelo se z fixních sazeb na variabilní typu “Power by hour”, tedy množství nalétaných hodin, což mělo větší upside i downside, nyní operují opět na bázi fixního leasingu, který jim nedovoluje získat nadprůměrné výsledky.

Dle webu se hodnota nového Boeingu 787-8 pohybuje za $220-300m, nicméně našel jsem, že se použité mohou prodávat až s 70% slevou, respektive jejich hodnota by měla být $80-110m, což by měl být konzervativní odhad. To samo o sobě zní velmi zajímavě, ale musíte ještě udělit slevu, protože se společnost podle potřeby bude snažit prodat letadla rychle. Pokud sleva bude 50%, tak je hodnota obou Boeingů celkem $80-110m a vše záleží na schopnosti splácet dluh, či refinancování.

V roce 2021, tedy v nejhorší době covidu, byly dvě jejich letadla Boeing 787-8 prodány za $73m kvůli nutným splátkám dluhu. Tyto letadla navíc nebyly provozovány a potřebovaly by vysoké náklady v případě, že by byly pronajímána jinou aerolinkou, proto jejich hodnota byla velmi nízká. To nám dává zajímavý obrázek. Nutnost údržby a špatné tržní podmínky znamenaly cenu $36.5m za jedno letadlo.

Podle společnosti je aktuální čistá hodnota aktiv $0.136 na akcii, nicméně společnost používá při tomto výpočtu metodu “The straight-lining lease asset”, která počítá s tím, že jakmile skončí kontrakt v roce 2026, tak bude hodnota nulová, což je samozřejmě nesmysl. Management proto používá i klasickou metodu aktiv, jejíž čistá hodnota je $0.187 na akcii. Toto je kritické pro tuto situaci. Pokud společnost nebude mít cash flow k zaplacení dluhů, bude muset v roce 2026 prodat svá letadla a jejich tržní hodnota bude klíčová. Aktuální hodnota letadel je v rozvaze $125m a byly vystaveny impairment testu v roce 2022. Žádný odpis nebyl potřeba. Společnost má taky “restricted cash”, který nemůže být použit pro operace a slouží jako pojistka při opravách letadel. Když byly v roce 2021 prodána dvě letadla, tato hotovost se opět stala použitelnou pro operace. Nyní ma restricted cash asi $16m a jde o hotovost od Thai Airlines. Společnost má ještě nějaké pohledávky, ale ty budou použity na splácení dluhu.

Aktuální hodnota těchto letadel je ve stavu half-life, nicméně Thai Airlines nese obligaci, že musí letadla vrátit v kompletně novém stavu. Ve stavu half-life by byla hodnota v rozvaze $95m, což téměř odpovídá mému nižšímu odhadu.

Tudíž, pokud dokáže společnost splatit alespoň $34m dluhu v příštích letech, bude mít o dost lepší podmínky k refinancování dluhu. Celkový dluh by byl $64m, což je podle mě výrazně méně, než bude hodnota dvou Boeingů 787-8. Nicméně do té doby se může stát poměrně dost věcí a to hlavně ve společnosti Thai Airlines, která je největším rizikem této teze.

Jsem si jistý o hodnotě Boeingů?

Nejsem. Podle mě letadla jsou velice těžká na ocenění a nemyslím si, že dokážu udělat inteligentní investiční rozhodnutí, když se nedokážu alespoň přiblížit hodnotě Boeingů. Tento článek odhaduje hodnotu Boeingů ve stavu half-life na $30m. Tudíž podle mě cena za jeden Boeing (half-life až used full-life) může být kdekoli mezi $30-60m v roce 2026. Dost záleží na pravidelné údržbě, počtu nalétaných hodin a různých úpravách. Pokud tyto dva Boeingy budou prodány za $120m a dluh bude $64m, čistá hodnota aktiv/likvidace bude $56m oproti dnešní $12m, upside 370%. Pokud oba dva budou prodány za $60m, existuje možnost úplné ztráty kapitálu, nicméně to je velmi pesimistický scénář. Také musíme uvažovat, že existuje možnost nutnosti obě letadla prodat před dnem splatnosti.

Rizika

Globální poptávka

Existuje mnoho důvodů, co může ovlivnit globální poptávku. To může být inflace, ceny paliva, geopolitická situace. Pokud poptávka poklesne, poklesnou i lease-rates, protože by to pro aerolinku bylo neudržitelné. Upřímně DPA nemá moc sílu na vyjednávání. Thai nemá letadla pouze od nich, kdežto Thai je jediný zákazník společnosti. DPA se bude snažit udělat cokoli, aby umožnila dobré podmínky pro Thai.

Dluh

Dluh je zde patrně významným rizikem. Společnost má tři roky na to, aby splatila co nejvíce dluhu. Do té doby může zažádat o refinancování, což by společnost učinilo ihned hodnotnější. Hodně dobrých věcí se musí stát, aby společnost měla pozitivní vývoj, nicméně stačí jedna špatná, a kapitál společnosti může mít zápornou hodnotu a akcionáři čelí kompletní ztrátě kapitálu.

Thai Airways

Pokud se Thai dostane do dalších problémů, nejrozumnější řešení by nejspíše byl prodej letadel, nicméně čím déle společnost bude generovat cash flow a splácet dluh, tím je větší pravděpodobnost, že akcionáři vlastní aktiva převyšující dluh. Existuje ale možnost, že rehabilitace společnosti Thai Airways nebude úspěšná. Thai Airways je mezinárodním dopravcem poskytujícím kompletní služby a je pro Thajskou ekonomiku důležitý a jako takové je nepravděpodobné, že jí vláda neposkytne potřebnou podporu. To během covidu udělala.

Shrnutí

Nějakým způsobem se dostala společnost do svého aktuálního životního cyklu, který rozhodně není na začátku, naopak je blízko vrcholu a možná i svému konci. Zbyde něco pro akcionáře po smrti této společnosti? Nyní je zde obrovské množství “Jestliže”, tudíž hodnotím společnost jako vysoké riziko - vysoká odměna. Toto není klasická investice na bázi čistého zisku/cash flow. Zde nakupujete aktiva a doufáte, že mají vyšší hodnotu než dluh. Pravděpodobností se snažíte určit, co se stane, pokud budou muset být letadla prodány dnes, za rok, dva a nebo až 2026. Jako investor chcete nakoupit akcie společnosti, jejíž aktiva/hodnota cash flow, výrazně převyšují aktuální cenu, což se mi nejeví jako tento případ. A pokud nevíte hodnotu těchto aktiv? Jednoduše spekulujete. Nicméně, v minulosti se mi již stalo, že ze spekulace se může vyklubat inteligentní investice. V této chvíli je toto spekulace, protože společnost nese výrazná rizika ohrožující hodnotu - dluh, restrukturalizace Thai, Je zde výrazné riziko ohrožující byznys. Na druhou stranu upadla společnost do stínu a sleduje jí jen pár lidí. Jedna dobrá zpráva ohledně Thai či refinancování by mohla výrazně pohnout cenou akcie. Čím déle bude společnost schopna splácet dluh, tím větší šance bude. že na tomto investoři vydělají peníze. A podle mě aktuální situace bude ve prospěch investorů. Thai prochází restrukturalizací a vykázal kvartální profit. Je zřejmé, že aktuální situace je daleko atraktivnější, než před třemi roky. Opatrnost je na místě, protože je stále dost věcí nejistých. Pokud ale budete čekat, patrně budete nakupovat o dost výše. Aktuální podmínky jsou důvodem, proč může příležitost existovat. Budoucnost ukáže. Můj verdikt je takový, že aktuálně nejsou okolnosti v můj prospěch. Nemyslím si, že mám nějakou obrovskou margin of safety/upside dnes. Nemyslím si, že aktiva převyšují několikanásobně dluh. Má nejistota v přiblížení se k valuaci mi nedovoluje investovat. Můžu si jen vymýšlet hodnotu letadel z vody a ztratím peníze, což není způsob, jak chci investovat. Potřebuju si být jistý, jakou reálnou hodnotu ty letadla mají, a hlavně zda kapitál společnosti (equity) se už NYNÍ obchoduje s obrovskou slevou oproti letadlům očištěným o dluh, a to nyní nejsem.

Prezentace není investiční doporučení. Slouží pouze k vzdělávacím účelům.

Děkuji za jakoukoli kritiku, zpětnou vazbu či diskuzi,

Kuba

Díky za sdílení čověk se vždy něco nového naučí.