Bankovnictví a jak analyzovat banku

Bankovnictví je skvělé odvětví pro hledání akcií, které se zmnohonásobí.

Dnes se ponoříme do investory nepříliš prozkoumaného prostředí, a tím je bankovnictví. Bankovnictví je odvětví, které se dotýká každodenního života každého z nás. A stále se mu investoři vzdáleně vyhýbají. Banky zprostředkovávají pohyby kapitálu ekonomikou, a i v případě že neprovádíte transakce denně, byznysy se kterými se setkáváte, je denně provádějí.

“Téměř každý je s bankou spojený, ale málo lidí chápe, proč a jak fungují. Ještě méně lidí chápe, proč by měli zařadit akcie banky do svého portfolia.”

V tomto článku najdete:

Co je to banka?

Proč by každé portfolio mělo obsahovat banky?

Jak banka funguje?

Jsou bankovní akcie rizikové?

Investování do bank

Struktury a Entity

Finanční výkazy

Úvěry

Depozity

Management

Analýza úvěrového rizika

Akvizice

Realizace hodnoty - Katalyzátory a aktivismus

Skládání investiční perspektivy

Úvod

Existuje mnoho mylných představ spojených s bankami, včetně pochopení toho, co to vlastně banka je a co dělá. Mnoho lidí si myslí asi toto. “Neplatí nám vysoké úroky za naše vklady, ale účtují vysoké úroky za naše úvěry.” Bankám rozhodně nepomohla finanční krize nebo Velká deprese a jsou tedy považovány za upíry sající naši krev. To že máme zkušenosti s používáním bankovních služeb, ještě neznamená, že jim rozumíme. Dnes vám chci bankovnictví přiblížit a dát základy, které vám pomohou analyzovat banku jakožto případnou investici v prostředí, které se příliš nemění, nepotřebuje výrazné výdaje na vývoj ani marketing a má velké bariéry vstupu. Bankovnictví je skvělé odvětví pro hledání 10 baggerů.

Co je to Banka?

Začneme citátem. “Pokud jsou peníze krví, tak banka je srdce, které stále pumpuje krev.” Banka je jednoduše finančním nástrojem, který pomáhá lidem, které mají peníze (Depozitáři) najít lidi, kteří peníze potřebují. Je to samozřejmě složitější, ale začneme postupně. Na malý moment si představme svět bez bank. Představme si, že vlastníme malý obchod s potravinami. Zákazníci přicházejí do našeho obchodu a kupují si produkty s hotovostí. Ve světě nejsou kreditní karty a debetní karty. Bez banky si musíme nechat hotovost z prodaných produktů v našem obchodě. A najednou se staneme příležitostí pro potencionální krádež. I s nějakým trezorem, budeme mít stále starost s ukládáním hotovosti. Až budeme nakupovat zásoby, budeme muset vzít hotovost a dostat ji bezpečně k prodejci. Nyní si představme, že náš byznys je úspěšný a chceme ho rozrůstat. Zase naše jediná možnost je platit hotovostí z ruky. Museli bychom si šetřit na expanzi dlouho dopředu, protože není možnost si vzít dluh, a nebo bychom museli růst velmi pomalu, abychom zaplatili dělníky, až bychom měli hotovost z prodaných produktů v našem obchodě. Do teď jsme přemýšleli hlavně z naší perspektivy, ale co naši zákazníci, kteří by nám stále museli platit s hotovostí na ruce? Pokud prodáváme levné produkty, tak je to nejspíše v pořádku, ale co kdybychom prodávali velmi drahé produkty? Zboží by se prodávalo velmi složitě. Zákazníci by museli mít plné kapsy peněz. A to nemluvě o tom, pokud bychom byli velmi úspěšní a chtěli do něčeho investovat. Řekněme, že bychom chtěli konzervativně nakoupit státní dluhopisy a fixním úrokem. Ve světe bez bank bychom museli najít někoho, kdo by si chtěl půjčit, vyhodnotit schopnost splátek a kontrolovat celý proces splátek sami. Nezapomeňte, že vlastníme obchod a nejsme finanční institucí. Stojí to mnoho času a úsilí. Ve zkratce je svět bez bank velmi neefektivní a riskantní. Klade to zátěž na zpracování transakcí, ochranu peněz a zprostředkování investicí v rukách lidí každý den. V našem světě jak jej známe, můžeme platit bez nošení pytlů peněz a půjčovat si na expanzi našeho byznysu. Nakonec jsou naše peníze bezpečně uchovány v bance. Mezitím co jsou naše peníze uloženy v bance, je banka půjčuje lidem, co je potřebují za úroky. Část z úroků nám pak zpět vyplácí za náš vklad. Ve zkratce banka propojuje finanční prostředky od depozitářů k půjčujícím, kteří je potřebují. Měli bychom vědět, že existuje více druhů bank. Existují lokální, regionální, industriální, mega banky a další finanční instituce. Většina má rozdílné funkce, ale všechny vydělávají peníze hledáním depozitářů a jejich propojováním s půjčujícími.

Proč by každé portfolio mělo obsahovat akcie banky?

V USA je celkem 18 milionů společností a přes 10 milionů má méně než 25 zaměstnanců. Z těchto deseti milionů je pouze frakce procenta, která je zalistována na trzích. Nicméně všechny nezalistované společnosti poskytují velmi důležité služby a funkce pro fungování ekonomiky. Otázka pro investora je: “Jak dostanu přístup k tak velkému a důležitému kusu ekonomiky, jestliže tyto byznysy nejsou veřejně obchodovatelné?” -Jistě, investováním do banky. Investováním do banky, hlavně do lokální banky získáme přístup k těm nejmenším společnostem v zemi. Investováním do regionální či mega banky investoři získají přístup k větším, soukromým společnostem. Když banka udělá úvěr, získává přístup k danému byznysu. Pokud se byznysu daří, banka zpátky dostane svoji jistinu s úroky. Úrok je kompenzací za riziko prodloužení úvěru. V mnoha případech se úroková míra rovná čisté marži, kterou je byznys schopen generovat. Pokud má byznys 6% čistou marži, tak může být úroková míra 6%. To znamená, že zisk pro banku může být rovný s tím, co by získal vlastník této společnosti. Investoři, kteří chtějí získat přístup k segmentům ekonomiky, ke kterým normálně přístup nemají, tak mohou zainvestovat do banky, která poskytuje úvěry tomuto segmentu ekonomiky. Každá banka má jiné cíle. Za mě dává největší smysl vlastnit lokální banky, k tomu se ale dostaneme. Investováním do lokální banky je investicí do lokálních byznysů a jejich výsledků.

Jak banka funguje?

Opět si představme imaginární příběh. Představme si partičku kamarádů, která se rozhodne otevřít byznys a rozhodnou se pro banku. Po obdržení všech povolení (což není vůbec jednoduché) je skupina připravena skočit do světa bankovnictví. Každý z pěti kamarádů přispěje $2.000 na rozjetí banky, takže základní investice je $10.000. Každý z kamarádů má nějakou dovednost, a tak dokáží rozjet banku s výdajem $2.000, což jim ponechá $8.000 kapitálu. Banky jsou regulované jedním nebo více regulátory, a tato banka není výjimkou. Banka je požadována držet alespoň 8% její aktiv v kapitálu, aby byla považována za “dobře kapitalizovanou”. Kapitál je ochranou proti ztrátám a poskytuje bance likviditu. S $8.000 může banka vypůjčovat lidem až $100.000. Když banka může vyučovat $100.000, tak stále potřebuje sehnat $92.000. Kamarádi se rozhodnou sehnat depozity zákazníků, tedy nejlevnější formou získání kapitálu. Banka si otevře pobočku, vyvěsí chytré reklamy a úspěšně přiláká $100.000 v depozitech. Protože je banka malá, tak může nabídnout pouze spořící účet. A protože je to nová banka, která chce přilákat nové depozity, tak vyplácí 1% depozitářům, aby přilákala nové zákazníky. Depozity zákazníků jsou považovány za závazky (Liabilities), což je na první pohled zvláštní. Jejich depozity jsou závazky, protože zákazníci mohou pohledávat své peníze kdykoli a banka to musí dodržet. Ve finančních výkazech je $100.000 depozit považován za závazek, nicméně hotovost je považována za aktivum. V tuto chvíli má banka $108.000 v hotovosti jako aktivum a $100.000 jako závazek v depozitech. $8.000 rozdíl je banky kapitál (Equity). 1% úroková sazba na depozitech znamená, že banka musí zaplatit $1.000 ročně depozitářům. Aby toto mohla financovat, tak musí $100.000 dát “do práce”. Mohli by nakoupit dluhopisy, nicméně návratnost není bůhvíjaká a tak se rozhodnou poskytovat úvěry. S tím, jak nemá velké množství kapitálu, musí poskytovat pouze malé úvěry. Kamarádi se dohodnout, že jeden úvěr nepřekročí $5.000. S atraktivitou depozitů bude muset banka nabídnout velmi atraktivní úvěry, aby přilákala nové půjčující. O bance stále moc lidí neví. Jejich kampaň je úspěšná a poskytne úvěry s 5% úrokovou sazbou. Tyto úvěry mají průměrně splatnost do konce roku a poskytují bance další likviditu. Zde je rozvaha této banky.

Assets

Cash $8.000

Loans $100.000

Total Assets $108.000

Liabilities

Deposits $100.000

Total Liabilities $100.000

Shareholder Equity $8.000

Total Liabilities & Shareholder Equity $108.000

Předpokládejme že žádný depozitář se nerozhodne pro vybrání své hotovosti v prvním roce. V prvním roce by banka měla získat $5.000 na úrocích svého úvěrového portfolia. Uvažujme, že společnost byla extrémně opatrná v poskytování úvěrů a neměla žádné nedodržení závazků (Defaults nebo Bad Loans). Získala tedy $5.000 na úrocích a zaplatila $1000 jako úroky za vklady. Nyní má $4.000 se kterými musí zaplatit platy, operační výdaje, federální depozitní pojištění a další výdaje a poplatky spojenými s bankou. S pouhými $4.000 a touhou pěti kamarádů reinvestovat zisk se rozhodnou pracovat zadarmo a nezaplatit si. (Je to imaginární banka, nezapomeňte). Dovednosti kamarádů se podepíší na operačních výdajích, které jsou pouze $3.000. Tato banka má pouze zisk z úroků. Mnoho bank má ještě tzv. non-interest income, tedy zisk z operací nespojenými s úroky (Např. Wealth management). Zisk před zdaněním činí $1.000, od toho zaplatí $330 na daních a bance zbyde $670 čistého zisku, které si banka rozhodla ponechat, místo reinvestování tohoto kapitálu. Zde je výkaz zisku a ztráty.

Interest income $5.000

Interest expense $1.000

Amount for loan losses $0

Net interest income $4.000

Non-Interest income $0

Operating expenses $3.000

Pre-tax operating profit $1.000

Taxes $330

Net income $670

Na novou banku to je velmi dobré. Banka měla ROA (Návratnost aktiv) 0.62% (670/108.000) a ROE (Návratnost vlastního kapitálu) 8.3% (670/8.000). Tohle jsou skvělé výsledky na první rok. Nicméně dobré dny netrvají věčně. Jedním z problémů naší imaginární banky je, že každý úvěr dopadl dobře. Pokud půjčující nesplatí dluh včas, bude úvěr po splatnosti (Past due). Pokud půjčující nesplatí úvěr po delší dobu (typicky 90 dní), stane se z něj non-performing loan (NPL). Banka se již místo úroků začne soustředit na získání zpět své jistiny. Brzy po prvním roce se půjčující, říkejme mu Dan s úvěrem $5.000, dostane do finančních problémů a splácí stále později a později, až nesplácí vůbec. Kamarádi se začnou obávat, že budou muset odepsat úvěr (Write down). To znamená, že změní hodnotu úvěru ze $5.000 na menší hodnotu (Může být 0). To je známo pojmem “Charge off”. Vzpomeňte si, že v prvním roce společnost vydělala $670, které si ponechala (Retained Earnings), místo reinvestování tohoto kapitálu. Banka má teď $8.670 nebo 8.02%, což je lehce nad minimum nastaveném regulátory. Pokud Dan stále nedodrží závazek a banka bude požadována udělat write down na nulu, kapitál banky se zmenší na $3670. Pokud kapitál banky spadne pod požadované minimum, jejich regulátor je požádá o zvýšení kapitálu skrze úpis akcií, úpis preferenčních akcií nebo úpisu dluhu. Ani jedno není ideální pro existující akcionáře. Můžete vidět, že banka má před sebou dlouhou cestu, jestliže chce růst pouze organicky. Jestliže chce expandovat rychleji, bude muset nějaký způsobem zvýšit svůj kapitál, aby mohla více půjčovat.

Nyní víme, co je to banka, jak vydělává peníze a jak funguje. Také vidíme, že bankovnictví obsahuje velké bariéry vstupu. Banka musí projít regulacemi, postavit pobočku, zajistit operace, najmout personál a další. Bude lepší nakoupit akcie banky, než začít svoji vlastní.

Jsou bankovní akcie rizikové?

Velmi často se setkáme s názory, že banky jsou přepákované dluhem, jejich rozvahy jsou černé skřínky, které jsou přeplněny deriváty. V investičním světě jsou kvůli finanční krizi dokonce považovány za strašidelné. Jsou tedy banky rizikové, a jestliže ano, jsou rizikovější než ostatní investice? Odpovědí je, že všechno je rizikové, pokud nevíme, co děláme. A banky nejsou výjimkou. Neexistuje risk-free byznys nebo investice. Mezi největší obavy investorů při investování do bank patří 1) páka a za 2) komplexnost rozvahy.

1) Páka (Leverage)

Banky jsou jistě pákou poháněné byznysy. Pákou je myšleno používání půjčených peněz (vklady) k nákupu či získání aktiv a provozování operací. Páka není špatná, nebo dobrá. Páka je nástroj, který umí být velmi silný, pokud je správně používán. Pokud má banka $1 v kapitálu, tak může vypůjčovat až $10, pokud je capital rato 10%. To znamená, že banka má páku 10:1, a to znamená, že s $1 kapitálu získává úroky z vypůjčených $10. Nicméně páka funguje na obě strany. Problémem není jestli má byznys hodně páky, ale jak je páka užívána. Finanční páka dobře reaguje s operační pákou. Pokud objem půjčených peněz stoupne nad fixní náklady, tak finanční a operační páka dokáže excelentně akumulovat zisk. Při poklesu objemů se banka s finanční a operační pákou může velmi snadno dostat do problémů (Který byznys ne?). Pokud banka platí průměrný úrok na vkladech, získává průměrný úrok na úvěrech, vyhne se špatnému půjčování a má průměrné výdaje, tak není průměrnou bankou, ale nadprůměrnou bankou.

2) Komplexnost rozvahy

Rozvaha banky je považována za černou skřínku. Lidé si nejsou jistí, co jde dovnitř a co jde ven. Hlavně po finanční krizi bylo mezi lidmi takové mínění, že nikdo nevěděl, co banka vlastně dělá, co vlastní a kolik stojí. Otázka zní, známe opravdu rozvahy společností? Většina si nadhodnocuje zboží na skladě, ceny pozemků, či nemovitostí na ceny, o kterých si myslí, že jednou budou tolik stát. Jenže. Banky mají povinnost vydávat velmi detailní finanční reporty s FDIC na kvartální bázi, kde detailně popisují, co je v jejich rozvaze. Tyto reporty popisují banky velmi podrobně, ještě více než SEC soubory. Investoři mohou zjistit, kolik depozitářů banka má a s jakou přibližnou hodnotou, nebo, že drží miliony dolarů v depozitech lokálních politiků. Banka poskytuje obrovské množství informací! Jelikož zisk pochází z rozvahy, a my můžeme mít přístup k výdajům, typům úvěrů, počtu vkladů a úrokům na nich vyplácených, tak máme velikou výhodu v naší analýze banky. Všeobecně pojem “černá skřínka” je validní pouze pokud hovoříme o mega bankách (JP Morgan, Bank of America, Citigroup a Wells Fargo). Kolem 40% všech bankovních aktiv v USA je drženo těmito čtyřmi bankami. Mají příliš velkou a komplikovanou rozvahu s hodně pohyby.

Největší riziko banky je jako u každé jiné společnosti, provozní. Riziko, že management udělá špatná rozhodnutí. Hlavním rizikem je poskytování špatných úvěrů (Bad loans). Vyhnout se jim není vůbec jednoduché. Pokud se byznysu bude dařit, získá společnost svoji jistinu a úroky. Pokud se byznysu něco nepodaří, může banka přijít i o svou jistinu. To vypadá jako limitující upside a hodně prostoru pro downside. Dobře vedená banka je skvělým a dlouhodobým akumulačním nástrojem zisku. Banky cítí tlak svých akcionářů a své strany, aby neustále rostly. Nejlepší pro investora je zjistit historii půjčování. Jak se bance dařilo, když nastal pokles nebo recese? Jak se banka vypořádala s bankrotem velkého půjčujícího? Na odpověď zda jsou banky rizikové? Ano, všechny společnosti jsou. Záleží jen na nás, jestli o rizicích víme. Jedna věc banky od tradičních společností odlišuje. Banky jsou experti ve vyvažování rizika. To je to, co dělají. Pro nebankovní společnost je limit obloha pro případné zisky na své investici. Nicméně banky půjčují peníze s předem známou návratností.

Investování do bank

Náklady na změnu banky jsou vysoké a zdlouhavé. Pro mnoho zákazníků je banka dostatečná. Poskytne dostatek pro to, co potřebují a není to pro ně tak špatné, aby si prošli bolestí změny. Pokud jste dočetli až sem, tak jste získali argument pro alespoň uvažování nad tím, abyste zařadili akcie banky do svého portfolia. Jak tedy ohodnotit banky? U banky můžeme používat relativní hodnotu, protože jsou všechny v jádru téměř stejné. Pokud se například prodává s účetní hodnotou P/B 1.2, tak to indikuje, že se prodává s 20% prémií proti své účetní hodnotě (Shareholders Equity). Je několik důvodů proč banky zaostávají. Možná management neodvádí dostatečnou práci. Jestliže banka nežije ke svému potenciálu, tak je vždy prostor pro zlepšení. Zlepšení v bance může přijít akvizicí, kdy je dosažen nový management, který zavede procedury a produkty, které dokáží snížit náklady a zvýšit profitabilitu. O dost. Akviziční valuace odhaduje jaké náklady by mohly být ušetřeny, pokud dojde k akvizici. Můžeme také použít valuaci pomocí volného cash flow. Banky jsou regulované instituce, takže nemohou použít 100% volného cash flow na vyplácení dividendy a odkoupení svých akcií. Neexistuje nejlepší cesta při ohodnocení bank, ale existují různé přístupy.

1) Hodnotový přístup

Benjamin Graham hlásil, že investoři by se měli snažit nakoupit $1 hodnoty za padesát centů a nakupovat akcie jako potraviny. V bankovním kontextu to znamená nakupovat při nízkých násobcích účetní hodnoty (PB), ceny vůči hmotné účetní hodnotě (PBV), nebo PE poměru. Většinou se banky prodávají velmi levně, ale vždy z nějakého důvodu. Banka může mít problém s neperformujícími úvěry (NPL) a nebo vysokými potenciálními charge-offs. V tomto případě je sleva oproti účetní hodnotě započítána. Je velmi obtížné nakoupit banku s velmi depresivním grafem ceny akcií, ještě když leží nad bankou špatné zprávy. Hodnotový investor dokáže kontrolovat své emoce a nakoupit velmi levné banky a prodat je na férové hodnotě. Před velkou depresí se banky prodávaly za 2-3x účetní hodnoty. Někdy uprostřed velké recese se investoři nedotýkaly bank, když se prodávaly za 65-75% účetní hodnoty. O pár let později se opět prodávaly za 1.5-2x.

2) Relativní přístup

Jedním přístupem je nakoupit banku, která se obchoduje za podstatně méně než banky s velmi stejnou charakteristikou. Banky se stejným byznys modelem, stejnou zákaznickou strukturou, v podobné oblasti, by se měli prodávat s podobnou valuací. To znamená, že by trh musel být efektivní. Jenže trh efektivní není. A pokud trh nemá pravdu, tak se objevuji příležitost k vydělání peněz. Pokud má, tak je sleva ospravedlněná. Bankovní investoři s relativním přístupem vydělávají peníze, když dobře rozumí situaci, kdy je valuace podhodnocené bance v nesouladu vůči ostatním bankám a čekají, až se rozdíl uzavře. Investoři musí postupovat jako detektivové, kteří se snaží vyřešit tajemství.

3) Následovaní insiderů a aktivistů

Investoři se velmi často snaží napodobit, co dělají insideři, nebo tomu dávají velkou váhu a věnují tomu svou energii. V Bankovnictví je to ale odlišné. Neměli bychom tomu dávat velkou váhu. Insideři pochopitelně nakoupí akcie své banky, když si myslí, že je levná. Ale insideři se nedívají na ostatní banky. Zároveň co je levné pro bankéře, nemusí být levné pro investora. S aktivistickým bankéřem je to podobné, ale trošku jiné. Aktivista se dívá na všechny příležitosti. Aktivistický investor chce získat návratnost porážející trh pro své investory. Většinou jsou aktivisté zapojení do špatně vedené banky, kde management ničí hodnotu pro akcionáře.

4) Růstový přístup

Banka může růst organicky nebo skrze akvizice. Vždy se ale jedná o růst aktiv. Jakmile banka přestane půjčovat nebo půjčování zpomalí, začne banka upadat. Aktiva můžou růst jak organicky tak akvizičně. Obojí je v pořádku, nicméně většina bankéřů preferuje růst organicky. Jsou dva způsoby, jak banka může růst akvizičně. Buďto nakoupit banky, které jsou kandidáty na akvizice, nebo nakoupit banku, které se velmi daří. A jsou také dvě specifické úskalí spojená s růstem. První je půjčování peněz s vidinou růstu za cenu menší kvality úvěrů. Banka může buď vzít tržní podíl ostatním bankám, nebo snížit standardy a půjčovat půjčujícím, kterým by normálně neposkytla likviditu. Velmi horký trh láká optimistické byznysy s jejich plány, které většinou nevydrží slabší ekonomické prostředí, proto je velmi důležité sledovat Charge-offs hodnoty a Non-performing loans. Druhé úskalí spojené s růstem je, když banka sníží své depozitní standardy. Depozity banky jsou její největší a nejlevnější zdroj peněz a banka je potřebuje, aby rostla svá aktiva. Když banka chce rychle zvýšit svá aktiva, může přinést další vklady skrze nabídku vyšších úroků za vklady. Depozity zvyšují aktiva, ale je to vkladový mix, který ovlivňuje profitabilitu banky. Zvyšování úroků na vkladech není udržitelná cesta, protože ostatní banky udělají to samé. Vlastně je to sebevražda.

5) Niche přístup

Existuje přísloví “In niches there are riches”. Laicky přeloženo “Ve výklencích je bohatství”. Znamená to, že firma dělá něco jiného. Soustředí se na jednu věc, jedno odvětví, většinou velmi “úzké” odvětví. To je stejné v bankovnictví. Existují banky, které se zaměřují pouze na autopůjčky, konstruktérské půjčky, agrikulturní půjčky, … Většinou tyto mají vysokou návratnost kapitálu a drží menší množství kapitálu pro ztráty. Pokud na ně narazíte, rozhodně stojí za hlubší pohled.

6) Market leader přístup

Tato strategie je nákup leaderů na trhu. Tyto banky jsou největšími bankami. Jedná se o investici do znatelné části ekonomiky.

7) Dividendový přístup

Velmi populární je nakupovat akcie pro jejich dividendy. Banky můžou být skvělou dividendovou investicí. Rizikem pro dividendové investory je, že schopnost banky vyplácet dividendy je vedena jejich regulátorem. Ve finanční krizi může regulátor požadovat po bance, aby nashromáždila kapitál, místo vyplácení dividend. Dividendy tudíž snižují vlastní kapitál a to zvyšuje páku vůči aktivům. Tudíž investoři by si neměli myslet, že jejich dividendový příjem je nezničitelný.

Je velké množství způsobů, jak přistupovat k ohodnocení banky. Závisí na každém z nás, co nám sedí, a s čím budeme spokojení a klidní. Vždycky bychom měli vědět, proč banka bude v budoucnu lepším byznysem, než je dnes. Přístupů je mnoho a každý je správný, pokud nám vydělá peníze s nejmenším možným rizikem.

Struktury a Entity

1) Holding banky

Při analýze akcií holdingové banky pro potenciální investici, je potřeba se podívat na finanční výkazy holdingové společnosti a zároveň na všechny finanční výkazy dceřiné banky. Profitabilní a dobře kapitalizovaná banka může být vlastněna holdingovou bankou, která je naplněna drahým dluhem, či preferenčními akciemi (ironicky dceřiná banka může být dobře kapitalizovaná díky tomu drahému dluhu a preferenčním akciím).

2) Mutual banky

Jsou organizací, kde depozitáři jsou vlastníky banky. V mnoho případech to ani nevědí, ale legálně jsou vlastníky. Mutual banky, kteří se snaží růst, musí najít další Mutual banky, které touží po akvizici. Mutual banky mohou udělat fúzi pouze se svým protějškem. Dalším problémem je, že Mutual banky nemají povolení získávat kapitál externě. Kapitál, který mají, je výsledkem toho s čím začali, plus zisky které naakumulovali.

3) Mutual Holdings Companies (MHC)

MHC je kombinací Mutual banky a Holding banky. MHC je stvořený, když se management mutual banky rozhodne, že chce přístup na veřejný trh, ale ne úplně. Mutual banka stvoří MHC, které zpětně vlastní Mutual banku. Je vytvořena další holding banka, která upíše své akcie veřejnosti, ale ne všechny své akcie. Holding vlastní kus MHC a MHC vlastní banku. Může to být velmi složité na pochopení, a nejspíše asi je, ale to právě tvoří příležitosti skryté hodnoty.

4) Obchodovatelné samostatné banky

V USA je přes 1200 obchodovatelných bank. Většina z nich jsou dceřiné banky. Existuje několik stovek bank, které se obchodují samostatně bez holdingu. Podle mě se jedná o nejlepší příležitosti pro investice. Banky jsou jednodušší, mají nízké fixní výdaje a vysokou operační páku, ale jsou méně flexibilnější a musejí požadovat o oprávnění na vyplácení dividendy a zpětné odkupy akcií.

5) S-Corporation banks

C-Corp jsou nejznámější strukturou v USA. C-Corp je entita, která je vlastněna akcionáři, ale je právem odloučená od nich. C-Corp platí vlastní daně a akcionáři platí daně pouze z vyplacených dividend. S-Corp je zjednodušený C-Corp. Jsou zde ale dva problémy. Akcionáři jsou zodpovědní za odvádění daní, i když společnost nevyplatí žádnou dividendu. Příklad. Představte si akcionáře s 25% podílem v bance, která vydělala $100 za fiskální rok. Akcionář musí oznámit $25 v příjmu na své osobní dani. Pokud S-Corp banka nevyplatí nic ze $100 zisku akcionářům, akcionář musí zaplati daně z vlastních úspor, či příjmu. Druhým problémem je S-Corp je regulovaný a nemůže mít více než sto akcionářů a každý akcionář musí být občan Spojených Států. Zjednodušeně se tyto entity snaží snížit daňovou zátěž, aby mohli vyplácet větší dividendy.

Chtěl jsem rozebrat i entity, které bývají výjimkou, abychom věděli, že existují, kdybychom se s nimi setkali. Podnikaví investoři zde mohou najít svoje “niche” a výhodu proti ostatním, pro které jsou tyto struktury až příliš složité.

Finanční výkazy

Existuje přísloví “nevidět les pro stromy”, které velmi dobře vystihuje bankovní investory. Úspěšní bankovní investoři jisté dávají pozor na stromy, ale nezapomínají zvážit les jako celek. Tato kapitola je šancí se podívat na stromy, které jsou známy jako detaily, a pochopit, jak stojí v lese, který je velkým obrazem.

Balance sheet

U banky všechno začíná a končí rozvahou. Její zisk plyne z rozvahy. Banka se špatnou rozvahou bude mít velké problémy s přežitím recese a finanční krize. Zde je všeobecná struktura rozvahy.

1) Assets

Cash and marketable securities (Hotovost a cenné papíry)

Banka jako operující byznys potřebuje mít připravený dobře přístupný a likvidní hotovost na ruce, aby je mohla dát zákazníkům, kteří vybírají své peníze, nebo pro poskytování nových úvěrů, či dalších věcí. Banky mají většinou cíl pro držení hotovostní pozice, ale ne fixní. Vysoká hotovostní pozice je zbytečná a neefektivní. Takže co dělají s přebytečnou hotovostí? Nakoupí cenné papíry, většinou se jedná o státní dluhopisy až cenné papíry kryté hypotékou. Banky většinou do roku 1929 vlastnili i akcie, kdy spekulovaly s penězi vkladů. Jak to skončilo všichni víme. Pokud se akcie objeví na rozvaze, je nutné tomu věnovat větší pozornost. Většina bank má portfolio dluhopisů. Dluhopisy jsou přirozeným nástrojem pro banku, protože je to další forma toho, co už banka dělá, rozšiřuje kredit.

Loans (úvěry)

Největší položka na rozvaze aktiv banky jsou úvěry, respektive pohledávky z nich.

Toto jsou úvěry, které banka poskytuje zákazníkům, kteří si půjčují různé částky s různou délkou. Vždy bychom se měli dívat, jak rychle úvěry rostou. Pokud se úvěry zmenšují, může to znamenat pro banku zásadní problém.

Bank Branches (Bankovní pobočky)

Tradiční banka je složena z více než jedné pobočky. V adaptaci na internetové bankovnictví se tyto banky zavírají rekordní rychlostí. Některé banky nemají pobočku vůbec. Pobočky mohou být prodány jako budovy, pozemky, nebo obojí. Pamatujte, že rozvaha je materiálem, který dovoluje bance generovat zisk. Pobočky jsou z části tímto materiálem.

Other Real Estate Owned

Poslední položkou k diskuzi na straně aktiv je real estate, kerý je vlastněný bankou (Ne pobočky a související pozemky). OREO zasluhuje extra pozornost investora, protože může být zdrojem vážných problémů pro banku. Dejme si příklad. Banka poskytne úvěr $80.000 Davidovi, aby si mohl koupit dům za $100.000. David má 20% vlastního kapitálu v domě, což znamená 80% Loan to value ratio (LTV) pro banku. David dokáže splácet po nějaký čas a sníží balanc úvěru na $70.000. Poté Davida potkají finanční potíže a již nedokáže splácet dluh včas, tak banka zahájí exekuci a získá dům. Teoreticky banka nyní vlastní $100.000 aktiva, které můžou být prodané, aby uspokojili $70.000 obligaci. To by v perfektním světě dávalo smysl. Jenže svět není perfektní. Půjčující se většinou nedostane do problémů, když je trh s nemovitostmi silný. Naopak. Neschopnost splácet je spojena se slabou ekonomikou. To znamená, že když David nakoupil dům za $100.000, tak nyní může být prodán za $80.000 či méně. Jak si banka přivlastní tento dům, tak má všechny obligace a zodpovědnosti za vlastnictví. To znamená daně, údržbu, vyhrnování sněhu, pokud je to nutné. Návratnost je kvůli tomu záporná, takže banka se chce OREO co nejrychleji zbavit.

2) Liabilities

Customer Deposits (Vklady)

Když zákazník vloží své peníze do banky, mohou si vybrat jaký účet chtějí s různými produkty. Vklady se dělí na dvě kategorie. Časové vklady a vklady na požádání. Vklad na požádání je vklad, který si zákazník může vybrat kdykoli. Časové vklady jsou produkty, kde zákazník musí ponechat svůj vklad po určitou dobu. Většinou delší jak jeden rok. Pokud si zákazník vybere peníze dříve, je nucen zaplatit výstupní poplatek, nebo budou penalizováni a několik měsíců platit úroky. Jak už jsme si řekli tak banka vydělává na rozdílu, kdy přivádí vklady od depozitářů s nižším úrokem a půjčuje je půjčujícím s vyšším úrokem.

Other funding sources (Další zdroje financování)

Banka. která che růst bez silné depozitní sítě se musí dívat na alternativní zdroje financování. Nejběžnějším zdrojem nedepozitního financování je dluh. Když jiná společnost než banka potřebuje kapitál, osloví většinou banku a vezme si úvěr. Banky ale typicky nepůjčují jiným bankám, protože by podporovaly jejich půjčování peněz. Místo toho banky prodávají “sliby” na veřejném trhu. Jsou to většinou jednoduché cenné papíry. Banka zaplatí investorům, kteří si tento slib koupí, kupon v den splatnosti ve chvíli, kdy banka splatí svou jistinu. Posledním zdroje získání financí je úpis preferenčních akcií, které nemají den splatnosti, jsou nadřazené kmenovým akciím a nesou fixní dividendovou výplatu. Při ohodnocování závazkové struktury banky je důležité sledovat tento řád: Vklad na požádání > Časové vklady > Cenné papíry (Sliby) > Preferenční akcie

3) Equity Capital (Vlastní kapitál)

Vlastní kapitál je rozdílem mezi aktivy a pasivy banky. Vlastní kapitál není specifikovaný soubor ziskově označených aktiv uložených v trezoru připravených k použití, je to pouze rozdíl mezi aktivy a pasivy.

Income Statement

IS banky je v podstatě měření schopnosti banky získání rozdílu v půjčení peněz s vyšším úrokem, než suma nákladů na deposity a půjčení a operačních výdajů. Takhle vypadá Income Statement.

Interest Income (úrokový výnos)

Když půjčující splácí půjčku, úrok se objeví pod složkou Interest Income received. Je zajímavé, že se objeví na výkazu zisku pouze úrok, ne částky jistiny. To je proto, že splácení jistiny je splácení vlastních peněz banky, a proto není příjmem. Představme si, že půjčíme kamarádovi $20 s tím, že nám za měsíc vrátí $25. Sice je to kamarád, ale my jsme dobří kapitalisté a chceme na tom také vydělat. Za měsíc nám vrátí $25. Takže na své “životní” rozvaze budete mít $20 a $5 by spadne do výkazu zisku a ztráty.

Interest Expense (úrokové výdaje)

Aby banky mohly půjčovat peníze, musí mít zdroj financování. Depozity, jak víme, jsou nejlevnějším zdrojem. Jestliže banka chce růst své portfolio úvěrů za hranice svých depozitních možností, musí získat financování skrze úpis preferenčních akcií, či dluhu. Jakýkoli úrok na depozitech, nebo externí půjčení je klasifikováno jako úrokových výdaj.

Net Interest income (čistý úrokový výnos)

Čistý úrokový výnos je rozdílem mezi úrokovým výnosem, který banka dostává a úrokovými výdaji, které banky platí. Nejpopulárnější cesta výpočtu profitability je pohled na Net-Interest margin (NIM). NIM je rozdílem mezi výnosem získaném na aktivech nesoucích úroky a úrokovými výdaji, lomeno aktivy nesoucích úroky. Čím větší NIM, tím lépe fungující banka. To je z důvodu, že NIM měříme nejdůležitější element banky, a to je ziskovost na půjčovacích operacích. Banky s vyšší NIM operují se silnou pozicí, mají větší zdroje k financování operací a nejsou závislé na neúrokovém výnosu.

Provision for Loan losses (Provize pro úvěrové ztráty)

Provize jsou rezervou pro očekávané ztráty na celkových úvěrech. Banka periodicky sleduje jejich portfolio úvěrů a analyzuje zda získá jistinu a úroky na každém úvěru. Pokud zjistí, že je možná ztráta, je povinna rezervovat finance, aby pokryla tuto ztrátu. Tyto provize rychle rostou, dokonce i mezikvartálně, v těžké ekonomické situaci. Když banka uzná za vhodné, že už vysoké provize nejsou potřeba, tak část uvolní, zvýší čistý zisk a zkresluje profitabilitu. Dobře vedená banka bude udržovat trochu vyšší rezervy v dobrých letech jako obranu proti špatným rokům. Špatně vedené banky se houpají z pod-rezervy k nad-rezervě. Pokud je banka pod-rezervovaná, tak velká ekonomická krize ji zničí.

Non-Interest income (Zisk nespojený s úroky)

Jedná se o zisk nespojený s úroky a půjčovacími operacemi. To může být všechno od poplatků na konto, poplatky za investiční správu, hypoteční poplatky, poplatky za půjčování na kreditní kartu a zisky nebo ztráty z prodeje cenných papírů a majetku. V době nízkých úrokových sazeb kladou banky extra význam tomuto segmentu, protože nemohou půjčovat peníze s vysokým úrokem.

Non-Interest expense (Náklady nespojené s úroky)

Vše, co je potřeba na provozování operací banky spadá sem. Největší podíl zde mají operační náklady. To znamená platy zaměstnancům, nájem, marketing, IT výdaje, až brandované pera, kalendáře,.. Největším nákladem je typicky plat zaměstnanců. Čím větší banka, tím více výdajů spojených s personálem, provozními náklady banky spojených s pobočkou, IT náklady, atd.. Lepším řešením může být tzv. single-branch neboli banka s jedinou pobočkou. Ta nemá velké fixní personální, ani operační náklady.

Income Taxes (Daň ze zisku)

Normálně společnosti platí daň ze zisku, jako zisk násobek efektivní míře zdanění. S bankami to není tak jednoduché. Míra zdanění bank je podřízena ztrátám, které si banka nese a kompozici výnosu. Pokud banka měla významné ztráty v minulosti, může se v rozvaze objevit deffered tax asset (DTA). DTA se používá, když se banka vrací k profitabilitě, kdy minulé ztráty kompenzují momentální zisk a daňová zátěž je snížena. V nějakých situacích banka může odložit placení daní, zn. deffered tax liability (DTL). Některé banky mistrovsky ovládají DTL a vytvořili situace, kdy DTL nikdy nebude zaplaceno. Někteří akademici věří, když společnost pravděpodobně nikdy nebude DTL, že by to mělo být považováno za vlastní kapitál společnosti. Regulátoři s tímto nesouhlasí. Investoři by měli být obezřetní, když uvidí DTL, protože je možné, že DTL eventuálně bude muset být splatný a hodnota poklesne.

Net Income (Čistý zisk)

Čistý zisk je to co zbyde po odečtení všech výdajů a daní od jejích úrokového a neúrokového výnosu. Čistý zisk se stane přebytečnou hotovostí a další kapitál do příštího roku. To lze vidět skrze růst kapitálu náležící akcionářům (Shareholders Equity), respektive v položce “retained earnings”. Čistý zisk je pak dále distribuován ve formě úvěrů a celé kolo začne znovu.

Úvěry

Všechny banky dělají úvěry, otázkou je, jaké jsou podmínky a typy úvěrů. Úvěr je kontrakt mezi bankou a dlužníkem, kde stojí, že banka půjčí peníze dlužníkovi a dlužník bude splácet s úroky v daný čas. Banka bude typicky mít jisté podmínky v kontraktu pro případ, kdy by dlužník nebyl schopný splácet úroky, nebo jistinu. To může být cokoli od exekuce až po žalobu. Existuje velké množství typů půjček. Zde si vypíšeme ty nejběžnější.

Hypotéky

Půjčka na koupení domu je nejběžnější. Banka prozkoumává pozemek, který si chce osoba koupit. Poté prozkoumávají potenciálního dlužníka, jeho zdroje a rozsah příjmu, kolik si chtějí půjčit a jejich historii půjček. Pokud vše projde na zelenou, banka upíše úvěr, který je chráněn koupeným pozemkem. Dlužník vstoupí do kontraktu (hypotéky) s bankou a zavazuje se k zaplacení jistiny a úroky po určitý časový horizont. Nejběžnější typem je hypotéka na třicet let, ale nikde není napsáno, že musí být třicet let. Jedná se o standardy. V Japonsku bývají i generační hypotéky na sto let.

Spotřebitelské úvěry

Tohle je jedním z nejvíce přímočarých ale nejrizikovějších úvěrů, do kterého se banka může zapojit. Jedná se o nákup zboží nebo služeb, který není zabezpečený (není žádná zástava). Jediným důvodem proč banka poskytuje spotřebitelské úvěry je vysoká úroková sazba. Bývá až 15% a pro dlužníka se špatnou historií splátek až 20%. Všeobecný přístup tohoto půjčování je, že vysoké úrokové sazby budou kompenzovat bance eventuální a očekáváné nedodržení závazků od nějakých dlužníků.

Autopůjčky

Autopůjčka je úvěr ke koupení vozidla. Úvěr je typicky zabezpečený vozidlem. Úroky se velmi odlišují, ale většinou jsou několik bodů nad aktuální hlavní sazbou.

Podnikatelské úvěry

Jedná se o půjčku pro podnik, který chce nakoupit inventář, financovat expanzi, nebo jiné důvody. Většinou nesou vyšší úroky. Problém nastává, když například není žádná poptávka po inventáři, nebo pohledávky jsou od společností v problémech.

Konstruktérské úvěry

Tento úvěr vzniká, když banka poskytne úvěr dlužníkovi, který již má pozemek bez žádné infrastruktury. Úvěr financuje stavbu budoucí budovy, ale v době úpisu úvěru existuje pouze půda, naděje a sny. Tyto úvěry patří mezi nejrizikovější, protože neexistuje fyzická nemovitost, kterou by mohl být úvěr zabezpečen. Nemusí existovat cash flow, kterým se bude splácet, do té doby, než bude zařízení kompletní k užívání. To může trvat roky.

Existují další úvěry, ale většinou jsou menší, nebo mají “niche” zaměření. Investor, který chce investovat do “niche” banky musí pochopit, jak úvěry probíhají a jaká jsou rizika s nimi spojená.

Úpis půjčky

Jakmile se banka rozhodne pro půjčení dlužníkovi, jsou “zaseknutí” s úvěrem do té doby, pokud nenastane jedna z těchto věcí: prodají ho, je zaplacený, dojde k nedodržení závazku. Banka musí strávit mnoho času s ujištěním se, že půjčuje peníze s nízkým rizikem. Banky se po finanční krizi začali soustřeďovat na volná cash flow místo hmotných aktiv. Náklady s prodejem zabavených aktiv jsou příliš velké, nebo jak jsme si řekli, ztrácí na ceně a tím banka ztrácí peníze. Lepší je se bránit proti nedodržení závazků, než se starat o návrat jistiny skrze prodej.

Důležitost úvěrového mixu

Půjčování je vyvažovací operace mezi úvěry, které jsou potenciálně riskantnější, ale mají vyšší úrok, proti úvěrům, které mají být bezpečnější, ale nesou nižší úrok. Banka musí také vyvažovat velikost úvěrů. Banka, která jde all-in na riskantnějších úvěrech, aby zvýšila úrokovou míru úvěrového portfolia buďto potřebuje provize pro vysoké ztráty, nebo důkladnou soudní přípravu pro bankrot. Velmi bezpečné portfolio nevygeneruje dostatek zisků, ale riskantní portfolio je… velmi riskantní pro banku. Optimální úvěrový mix je velmi důležitý. Jak by měl tedy ideální úvěrový mix vypadat? V perfektním světě by banka chtěla mít vysokou koncentraci v podnikatelských úvěrech, které mají několik výhod. Jsou objemně větší, obvykle velmi krátké a mají vyšší úrokovou sazbu. Navíc banka obvykle požadují, aby byznys měl určitou částku jako vklad na bankovním účtu, který ke držen proti úvěru. Ještě k tomu banka požaduje po byznysu, aby měl vlastní rezervu proti jejich úvěru. Banka udržuje velmi častou komunikaci s byznysem, aby monitorovala úvěrovou kvalitu. Důležitý je také udržovat dobrý vztah s podnikem. Možná v budoucnu budou chtít další úvěr. Možná bude podnik chtít jiné služby od banky, jako například správu aktiv, pojištění, atd. Dobrý vztah může vyústit v benefity pro obě strany. Některé banky se specializují pouze na podnikatelské úvěry a jsou známy jako business banky.

Úrokové sazby

Většina bank půjčuje s fixní sazbou. V době zvyšování úrokových sazeb generují již běžící, dlouhodobé úvěry nízkou návratnost. Důvodem je, jak čas běží, návratnost z nových peněz je vyšší, než ze starých peněz, protože jednoduše půjčují s vyšším fixním úrokem. V prostředí zvyšování úrokových sazeb se banky snaží oddálit půjčení peněz, co nejvíce to jde a držet je v hotovosti a cenných papírech. Když banky půjčují, půjčují na krátký časový horizont. Je neobvyklé najít banku, která dělá velké množství úvěrů na třicet let v době růstu úrokových sazeb. Když úrokové sazby klesají, banky se snaží půjčovat co nejrychleji a doufají, že získají několik dlouhodobých půjčujících za lukrativní sazby. Problémem banky je, že jejich půjčující nejsou hloupí a když úrokové sazby spadnou, pospíchají refinancovat. Strategií zmírnění rizika úrokových sazeb existuje asi tolik, kolik existuje bank. Každý bankéř vám řekne, že mají úrokové sazby pod kontrolou a že vědí, kam sazby půjdou. To není bohužel pravda. Cituji jednoho bankéře: “Každý se o úrokových sazbách mýlil v minulých deseti letech a nyní každý ví, kam sazby půjdou. Nevědí, a nikdy to vědět nebudou. My využíváme toho, co vidíme dnes.”

Pochopení úvěrů banky

Prvním krokem v analyzování úvěrů banky je kompozice portfolia. Jaké jsou typy úvěrů, na které se banka specializuje? Je primárně zaměřená na hypotéky nebo autopůjčky? Typ půjček určí také riziko, které banka podstupuje. Problémem je, když banka vystupuje ze svého okruhu kompetencí. Existují banky, které se specializují pouze na jediný typ úvěrů. Tyto banky znají své zákazníky a svůj trh velmi dobře a mají velkou výhodu. Nicméně protiargument může být, že banka diverzifikuje své operace a snižuje tím riziko. Musíte si sami vybrat, co vám sedí. Vždy ale záleží na tom, jak si banka vede v okruhu, který si vybrala. Pokud je banka zaměřená na podnikatelské půjčky, jsou dobrou podnikatelskou bankou? Po analýze kompozice úvěrového portfolia, by se investor měl podívat na dobu trvání portfolia. Splatnost portfolia může být nalezena v konferenčním hovoru, nebo na stránce https://www.completebankdata.com/ . Jako investor chcete investovat do bank, které jsou ve správné pozici v jakémkoli prostředí úrokových sazeb. Pokud jsou úrokové sazby na historických minimech, nedává smysl pro banku dělat úvěry na třicet let. Další věcí na kterou se investor musí podívat je financování úvěrového portfolia banky. Probíhá skrze nízkonákladové depozity nebo úpisem dluhu? Nejbezpečnější a úvěry s nejnižší sazbou by měly být poskytnuty nízkonákladovými depozity, zatímco potencionální úvěry s nejvyšší návratností by mohly být ospravedlněny dluhem.

Existuje velké množství pohybů úvěrového portfolia a tato kapitola je jen povrchově popisuje. Myslete na to, že nepotřebujete být expertem na nemovitosti, abyste si vytvořili názor o kvalitě jejich půjček. Typy úvěrů, doba trvání úvěrů, úvěrový mix a historická výkonnost popisuje management banky a kvalitu jejich půjček.

Depozity

Co dělá banku bankou? Půjčky? Nikoli. Existují entity, kteří operují v půjčování peněz. Jsou to depozity nebo vklady, jak chcete. To je to, co je odděluje od dalších finančních institucí. Zákazníci dají své peníze do banky s očekáváním, že získají alespoň to, co do banky dali. Zákazníci nedělají investici, když dají své peníze do banky. Vidí banku jako bezpečné místo pro své peníze, dokud je nebudou potřebovat. I když banku zákazníci nevidí jako investici. tak investicí je. Peníze v bance jsou používány k financování úvěrů a cenných papírů. Bankéři vidí depozity jako půjčovací motor. Před velkou depresí banky hazardovaly s depozity a nakupovaly za ně cenné papíry na akciovém trhu. Když se trh propadl, vyšlo najevo, že se obchodovalo s penězi zákazníků, kteří rychle do banky běžely zachránit své úspory. To vzešlo v absolutní kolaps bank, které neměly likviditu a nemohly vyplatit všem depozitářům hotovost, kterou na účtu měli. Kvůli tomu vzniklo FDIC (Federal deposit insurance corporation). Po vzniku už se depozitáři nemuseli obávat o vkladech mizících na akciovém trhu. Nyní jsou vklady kryté vládou. V USA je to momentálně $250.000 na jeden účet. Banka musí platit poplatky za toto pojištění a musí souhlasit s regulací. Vkladové pojištění je velkou konkurenční výhodou bank. Existují fintech společnosti, či jiné finanční instituce, kteří toto pojištění nemají, které si musí zajistit financování skrze dluh, nebo prodej majetku. Zatímco jsou vklady největší konkurenční výhodou banky, tak nejsou všechny stejné. Nejlehčí vklady na shromáždění jsou s nejvyššími sazbami, nejtěžší na shromáždění jsou s nejnižšími sazbami. Banka samozřejmě chce platit co nejmenší sazby na depozitech, aby mohla mít větší rozdíl na penězích, které půjčí. Nízkonákladové jsou běžné osobní účty a obchodní účty, na které se typicky neplatí žádný úrok, protože nezůstávají na účtu dostatečně dlouho. Vlastníci obdrží výplatu od zaměstnavatele a pak použijí tuto hotovost na zaplacení denních potřeb jako potraviny, benzín a jiné účty. Na běžných účtech hotovost denně fluktuuje s tím, jak se peníze vkládají a vybírají. Banka může spoléhat na průměrný level hotovosti na nějakou dobu. Pro banku jsou tyto účty požehnáním i kletbou. Jsou nejlevnější zdrojem financování, ale v případě recese jsou to první finanční prostředky, které jsou vybrané z banky. Spořící účty jsou více stálé, ale také více drahé pro banku. Banky na nich platí sazby, ale ne tolik jako na dlouhodobých vkladech, protože zákazníci si kdykoli mohou vybrat peníze ze spořícího účtu. Banky ale nastavují minimální částky na spořících účtech. Zákazníci jsou požadováni udržet minimální vklad na účtu, jinak musí zaplatit servisní poplatky. Existují ještě další možnosti, jak přinést depozity, ale ty nejsou tak časté. Banky, které dokáží maximalizovat svou depozitní strukturu, růst depozity, udržet nízké náklady a udržet si zákazníky jsou o dva kroky napřed oproti ostatním bankám. Depozity jsou velmi silnou ziskovou pákou, kterou banky mohou používat. Možná vás zajímá, jak banka může získat konkurenční výhodu díky depozitům.

Konkurenční výhoda

Banka může získat v depozitech konkurenční výhodu dvěma způsoby:

1) Byznys/obchodní účty

Byznys účty bývají nejlepším zdrojem financování pro banku, které jsou větší, než účty běžné. Když banka poskytne úvěr nějakému byznysu, tak byznys musí mít určitou část na účtu, který nenese žádné úroky. Toto zajistí, že byznys bude mít vždy hotovost na ruce pro splátky. Sníží to riziko pro banku. Má to ještě jednu výhodu. Byznys má povinnost držet hotovost v bance, i když není vyplácený žádný úrok. Ale zároveň platí úroky na úvěru. Takže v podstatě byznys platí úroky, aby měl přístup k vlastní hotovosti. A tuto hotovost může banka použít k dalším úvěrům.

2) Technologie

Pro banku je náročné mít depozity pouze od byznys účtů. Takže, co banka udělá, aby přitáhla nízkonákladové depozity, aniž by se stala byznys bankou? Použije technologii k shromáždění depozitů a snížení depozitních nákladů. Dnes se již všechno řeší elektronicky. Pobočky ztratily téměř celý svůj smysl a staly se nejdražším nákladem bank ve finančních výkazech. Nemá smysl zaměstnávat lidi, aby sloužili zákazníkům, když do banky už zákazníci nechodí tak frekventovaně a používají smart banku v mobilu. Banky, které chtějí zaostat za ostatními investují do nových poboček, zatímco banky, které chtějí udržet krok s ostatními, pracují a investují do své technologie.

Takže jak by měli investoři nahlížet na depozity banky? Jako na všechno spojené s bankou, musí si vytvořit širší pohled. Pokud chce investor investovat do skvělé banky, musí hledat banku s nízkonákladovými depozity a vysoké procenta non-interest bearing deposits (neúročené vklady).

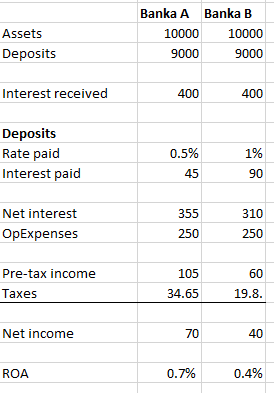

Podívejme se na dva scénáře dvou různých bank, jednu s neefektivní depozitní strukturou a druhou s efektivní depozitní strukturou. Předpokládejme, že obě banky získávají 4% na svých úvěrech. Banka A platí 0.5% na svých depozitech a banka B platí 1% na svých depozitech.

Rozdíl 0.5% je pro zákazníka málo, nicméně pro banku je rozdíl obrovský. Banka, která platí za depozity více, získá skoro o 50% méně čistého zisku.

Je hloupé hledat “nejlepší” banku s nejméně nákladnými depozity, protože vždy se nějaká najde. Navíc může mít banka s ideálními depozity jiné, neatraktivní vlastnosti. Radši by měl investor hledat banku s managementem, který si je vědom, že vklady jsou klíčovým aktivem a který dokáže udržet depozitní náklady na minimu. Banka s nízkými náklady na depozity je dobrou značkou s dobrou reputací.

Management

S přibližně 6000 bank ve Spojených Státech je velké množství průměrných. Tyto banky získávají průměrný zisk a mají průměrný byznys model. Je těžké být velmi špatný, protože FDIC vám zaklepe na dveře. Také je těžké být výjimečně dobrý, protože stojíte proti mnoha regulačním bariérám. Bankovnictví je odvětví plné průměrných bank a hrst odlišujících se, které jsou lepší nebo horší. Jak poznat banku se skvělým managementem? Čísla. Jsou to jejich výsledky, které určují jejich kvalitu. Skvělý management je flexibilní a je schopen navigovat skrze špatné okolnosti, jako je například banka, které se nedaří. Ohodnocení kvality managementu je jednoduché. Podívejte se na historické výsledky. Ano historie není zárukou budoucnosti. Ale o managementu to hodně vypoví. Jak se bance dařilo v různých scénářích? Pokud se bance dařilo dobře proti nepřízni osudu, tak je bezpečné předpokládat, že banku vede velmi schopný tým. Pokud banka rostla skrze několik ekonomických cyklů, je schopné předpokládat, že banka má excelentní management. Největší riziko spojené s managementem je, když má banka nový management, nebo když banka přechází z úspěšného seniorského týmu na nový juniorský tým. Nejlepším možnost je sledovat aktuální tým, jak vede banku a jejich přístup. Posledním testem je, jak management zachází s akcionáři? Zachází s nimi jako s partnery? Nebo jim jsou úplně jedno a mají znechucený přístup, když se s nimi mají setkat? Pokud banka ukazuje dobré výsledky operací a přátelské chování k akcionářům, tak investor může pokračovat ve své analýze.

Analýza úvěrového rizika

Většina investorů skončí s analýzou banku, když má přijít na úvěrové riziko. Analýza úvěrů je jako horrorový film. Investoři jsou vystrašení se podívat do skříně. Pokud by se ale podívali, zjistili by, že je tam pouze veselá maska. Projdeme si to pomalu a postupně a logicky pochopíme, co je to analýza úvěrů a co znamená. Nejvíce základní popis úvěrového rizika je určení, jak je pravděpodobné, že banka vstoupí do nucené správy FDIC nebo insolvence. Úvěrový risk se narodí z rizika, které banka podstoupí, když si vezme úvěr. Banka, které má finanční aktiva pouze v hotovosti a žádných úvěrech má v podstatě nulové riziko. Nicméně tato banka podstupuje riziko, že se stane insolventní, pokud nezíská více, než jsou její výdaje. Jak jsme si již řekli, banky chtějí maximalizovat návratnost při nejmenším možném riziku. Práce investora je určit, zda banka nezašla příliš daleko za balanční bod rizika a odměny. Říká se, že musíte být vědec, abyste rozluštil úvěrové riziko a potřebuje komplexní tabulku. Naštěstí existuje pár metrik dohromady s jednoduchým vzorcem, který nám pomohou nahlédnout na úvěrové riziko banky. Finanční aktiva můžeme zařadit do dvou kategorií: 1) úvěry a 2) investiční cenné papíry. Banky preferují získat návratnost na svých financí a většinou hotovosti co zbyde investovat do investičních cenných papírů. Investiční cenné papíry spadají do dvou všeobecných kategorií: Zajištěné státní cenné papíry a Zajištěné ne-vládní cenné papíry. Zajištěné státní cenné papíry jsou považovány za bezpečnější než ne-statní cenné papíry. Mají menší úrok, protože garantují, že pokud se upisující instituce dostane do potíží, tak udělá věřitele celistvými. Zajištěné ne-státní cenné papíry zahrnují instrumenty jako cenné papíry kryté hypotékou (CPKH). nebo hypoteční obligace. Jedná se o soubory hypoték spojených dohromady k zajištění jednoho cenného papíru. Nabízejí bance získat vyšší úrok než státní cenné papíry bez úpisů vlastních úvěrů. Nejlepším měřítkem úvěrového rizika je podívat se, jak se dařilo investičnímu portfoliu banky v minulosti. Investor by měl prozkoumat, zda investiční cenné papíry zůstaly stabilní, a pokud, jaká byla historická loss-rate (ztráta) na jeden cenný papír. Například banka, která měla typicky 20% portfolia v CPKH a měla typicky 3% loss ratio, tak tento kus portfolia připíše 0.6% celkovému loss ratio. Úvěrové riziko můžeme zjistit z několika metrik vázaných na non-performing assets (NPAs) a non- performing loans (NPLs). NPL je typicky úvěr, který je non-performing na základě jeho podmínek po uplynutí dané doby odkladu. NPA je souhrnný údaj, který zahrnuje NPL a také zahrnuje nemovitosti, které banka vlastní obvykle díky exekuci. Úvěry, které jsou po splatnosti a non-performing jsou uvěrovým rizikem pro banku. Jednoduše, úvěr se stane NPL, když dlužník přestane splácet požadované splátky 90 dní nebo více. Je potřeba znát, že NPL neznamená, že je úvěr bezcenný. Trh je obvykle velmi rychlý a nerozvážný, stejně jako když společnost, která mine odhady analytiků o cent a kvůli tomu přestane být “dobrou” společností. Nějaké NPL jdou na nulu, ale většina ne. Co ale všichni společného mají je, že nejsou výkonné, jak bylo očekáváno. Přemýšlejte o úvěrech po splatnosti a NPLs jako včasný varovný signál budoucích problémů. Banka by měla zavolat dlužníkovi a probrat, jak mohou udělat z NPL opět aktuální úvěr. Záleží na tom, jak banka bude postupovat, ale není v zájmu nikoho, aby nastala neschopnost splácet nebo exekuce. Exekuce majetku pak váže kapitál banky. Pokud banka skončí s exekucí, nebo si přivlastní nemovitost, která kryje úvěr, tak se to objeví pod “other real estate owend” (OREO). Pokud banka prodá část OREO za méně než je hodnota úvěru na její rozvaze, udělá charge-off jako rozdíl mezi dvěma hodnotami. Pro investory je moudré hledat banky které mají poměr non-performing aktiv k celkových aktivům (NPA/Assets) pod 3%. Myslete na to, banka má vlastní kapitál okolo 6-10%. Ve scénáři, kdy NPAs se stanou bezcennmi se banka velmi rychle blíží k insolvenci. Existuje skrytá záchrana za aktiva postihnutých neschopností splácet. Banky jsou povinny udržovat rezervu, část svého výnosu proti budoucím úvěrovým ztrátám (Allowance for loan losses - ALL). Takže i když by byly jejich NPAs eventuálně bezcenné, nemusí být rána pro kapitál zničující. Nicméně ve většině případů je ALL nedostatečné. ALL je strážný anděl, který ujišťuje, že NPAs neohrozí banku v normálních operačních okolnostech. Používá se metrika ALL/NPAs. Velké množství bank je pod rezervovaných, tudíž pokud by byla nízká obnova na všech NPAs, kapitál banky by mohl být vyčerpaný a hrozila by insolvence. Vysoké rezervy zase naopak jsou bezpečnější pro banku, ale dusí návratnost. Nicméně v těchto situacích banka může stáhnout rezervy zpět a ty protečou do vlastního kapitálu. Můžeme se ptát: Může kapitál banky dostat ránu vzhled k aktuální úrovni špatných úvěrů? Má banka dostatečnou rezervy, aby přežila nedodržení závazků a limitovanou obnovu na špatných úvěrech? Pokud určíme, že banka je bezpečná dnes, můžeme se pustit do analýzy jejich úvěrového portfolia a snažit se předpovědět budoucí úvěrové riziko. Tohle je místo, kde se investoři ztrácí. Budoucí úvěrové riziko se určí pohledem na existující trendy spojené s úvěrovým portfoliem a použijí se v blízké budoucnosti. Trendy pokračují do chvíle, dokud nejsou někým změněny. Podívejte se na úvěrové portfolio a z jakých typů úvěrů se skládá a trend NPLs. To by mělo dost dobře představovat pohled na krátkodobou budoucnost, která je v rukou managementu. Jako u všeho platí, sledujte a snažte se pochopit jednotlivé položky. Ty pak tvoří celkový obrázek, který je důležitý.

Do teď jsem se ptali “Co”. Nyní se budeme ptát “Jak”. Jak používat informace, které jsme se naučili a dávat je do akce, která přemění naši vědomost na peníze. Buď skrze lepší investiční rozhodnutí, nebo vyhnutí se investičním chybám.

Akvizice

Spojené státy jsou přeplněné bankami. Je tam přibližně 6000 bank včetně čtyřech největších, které mají 60% podíl depozitů. To znamená že je 6000 bank které bojují o 40% zbývajícího depozitního trhu. Pro představu v 80. letech bylo až 15 000 bank. Existuje velké množství důvodů pro se banky spojují, nebo kupují jiné banky. Regulátoři dali vědět, že jejich preferovaná banka je ta, která má alespoň $1b v aktivech. To nechává 4000 bank přemýšlet, co budoucnost přinese. Je zde také stárnoucí trend. Stárnoucí ve smyslu že vedoucí pracovníci stárnou. Na makro úrovni bankovnictví roste stejně rychle jako HDP + inflace, i když většina bank je spolknuta největšími bankami. Pokud banka (jiná než ty největší) chce růst, musí v podstatě růst do “niche” prostoru, nebo přebrat zákazníky od konkurentů. Nicméně náklady na změnu jsou příliš velké a není lehké získat klienta skrz přechod z jedné banky do druhé. Je daleko jednodušší nakupit finanční instituci, než se snažit ukrást zákazníky. Banka, která provádí akvizici kupuje všechny zákazníky, vklady, úvěry a nehmotné vztahy banky. Je dost pravděpodobné, že kvůli těmto důvodům se počet bank bude dále rychle snižovat. Bankovní investoři akviziční situace velmi často vyhledávají. Nicméně ve Spojených Státech je pouze 1000 bank veřejně obchodovaných, tudíž většina akvizicí je pro investory nedostupná. Některé banky jsou privátní. Ale i zde existuje příležitost pro investory. Jak jsme si řekli, banky jsou jako každá jiná společnost vlastněna akcionáři. Akcionáři můžou být cokoli od zakladatelů banky k hordám anonymních akcionářů. Ale pokud tam jsou akcie, tak existuje příležitost. Nakoupení privátní banky vyžaduje ještě více průzkumu a v mnoha případech interakci s managementem. Zpět k akvizicím. Banky, které mají neefektivní operace a jsou špatně vedené, jsou skvělým cílem pro dobře vedené a efektivní banky. Investoři, které tyto banky vyhledávají, by měli hledat banky s významnou slevou oproti účetní hodnotě (ideálně hmotné účetní hodnotě), nebo s nízkým PE poměrem. Špatně vedené banky si nezaslouží obchodovat za vyšší ceny, ale také si nezaslouží obchodovat se za depresivní ceny. Špatně vedená banka s přebytkem kapitálu, vysokými výdaji a managementem, který je ochotny prodat, je velmi hodnotná. Kupující banka může získat levně aktiva a růst. Když chcete nakoupit banku pod účetní hodnotou, vypátrejte banku s neuspokojivým managementem a porouchanými operacemi, ne aktivy. Banka s nízkou kvalitou aktiv si možná zaslouží valuaci, za kterou se obchoduje. Někteří investoři nezvládnou vlastnit špatně operující banky, i když se obchodují s výraznou slevou. Pro tyto investory je možnost nakoupit banku, která provádí akvizice. Výhodou pro kupující banku je nákup něčeho, co se může stát velmi cenným, za dostatečnou slevu. Kupující banka může solidně navýšit zisky pouze tím, že eliminuje náklady. Pak ještě více zvýší zisk, když dají přebytečný kapitál a úspory do práce a začnou upisovat nové úvěry. Umýt, opláchnout a opakovat, a může se to stát mocným koloběhem. Investoři, kteří chtějí z těchto akvizic profitovat si můžou vybrat jednu z těchto strategií, která více sedí jejich osobnosti.

Hledání potencionálních akvizičních cílů

Všechny banky budou v nějakou chvíli kupující a prodejci. Nicméně lehčí je hledat v těch menších, u kterých je pravděpodobnost prodeje vyšší. Mají méně než $1b aktiv, stárnoucího CEO a představenstvo, čelí protivětru ze zvyšujících se regulačních nákladů. Nedokázali přijít na to, jak růst v prostředí nízkých úrokových sazeb. Jedná se o kvalitativní aspekty. Nejlepší cestou, jak zjistit zda je tohle ona situace, je čtení jejich dopisů pro investory. Stěžují si na regulační náklady, složitou ekonomiku, slabou obnovu, atd… Jde přímo cítit jejich únava. Přejí si záchranu a záchranu svých aktiv. Problémem je, že existují manažeři, kteří se chtějí potopit se svou lodí. Jedná se o manažery, kteří banku zdědili a nebo nesou jejich příjmení. Jsou také další znamení, které musí investor sledovat, když ohodnocuje banku, jako akviziční cíl. Stará se management více o komunitu, odkaz a historii, než o hodnotu pro akcionáře? Jeden ze smyslů banky je sloužit své komunitě, ale posedlost s jejich misí je výstražnou červenou vlajkou z investorského postoje. Není to banka, která by ochotně prodala. A není to ani banka, která získává dobrou návratnost na svých aktivech. Druhá strana rovnice - hledání stavitelů říše je o dost jednodušší. Nejlepší cestou, jak hledat tyto banky, je podívat se na banky, které kupovaly jiné banky v minulosti a byly v tom úspěšní. Ideální je banka, která v minulosti nakoupila špatně vedené banky, implementovala nový sytém a dostala z toho zisky a růst tam, kde dříve nebyl. Nejlepší částí je, že management není omezený na veřejně obchodované banky, jako své akviziční cíle. Tyto banky mají dvě výhody. Když banka může nakoupit $1 za $0.75 nebo méně, je těžké přestat nakupovat. Tak dlouho, jak je banka obezřetný kupující, zisky budou růst a akcie se znásobí.

Realizace hodnoty - Katalyzátory a Aktivismus

Když chce investor koupit něco podhodnoceného, ale nechce čekat na trh, až přehodnotí aktivum, tak musí hledat katalyzátor. Katalyzátor je externí událost, která zrychlí vytvoření správné hodnoty. Katalyzátory se mohou pohybovat od změny managementu, po expanzní strategii, akvizici, zavedení nového produktu, účast aktivistického investora, uplisting a další věci. Aktivismus je strategie, kde investoři následují aktivistického investora s nadějí, že dotlačí management k odemknutí hodnoty. Jak se takový investor dostane do obecenstva? Většinou se jedná o lokální banku. Nejjednodušší cestou je získání křesla v představenstvu, s ředitelem, který plánuje odejít do důchodu. Mluví s managementem o svých touhách a schopnostech, které může přinést. Nakonec banka bude chtít od něj nějaký vklad, potenciálně $25.000 nebo více. Více známé je pro investora se nominovat do představenstva a pak přesvědčit investory, aby pro něj hlasovali přes dopisy a veřejné prohlášení. Aktivismus a výměna představenstva drží největší potenciál pro odemknutí hodnoty, ale nejsou jedinou cestou. Občas banka poskytne vlastní katalyzátor. Povíme si o dvou katalyzátorech, které jsou lehké k identifikaci. Prvním je, že banka měla nedávno problémy s kvalitou aktiv a aktivně pracuje na řešení. Pokud banka měla v minulosti úvěrové problémy zobrazí se dva problémy ve výkazu zisku a ztráty. Prvním je, že banka bude mít zvýšené rezervy kvůli předchozím špatným úvěrům. Banka je požadována, aby rezervovala vysoké množství, i když se kvalitu úvěrů zlepšuje. To snižuje zisk. Druhým je veliké množství problémových aktiv v OREO kategorii. Ideální situací pro investora je najít banku, která tyto dva problémy splňuje, ale již vyřešila problémy se špatnými úvěry. Pokud se kvalita úvěrů zlepšila, jejich rezervy brzy budou nadbytečné. A když tyto rezervy sníží, proteče to významně do čistého zisku. Pokud prodá svá problémová aktiva, tak zvýší hotovost, se kterou může dělat další úvěry a tím zvýšit zisk. Druhým jednoduchým katalyzátorem je banka s velkým množstvím deffered tax assets (DTA). Když banka ztrácí peníze, nemá pravděpodobně obligaci platit daně na nějakou dobu. Vláda dovolí bance přenést ztrátu do budoucích zisků a snížím tím daňovou zátěž. Například banka ztratí v Q1 $100 a získá v Q2 $125. Ztráta v Q1 je přidána do zdanitelného zisku z Q2 a banka platí daně pouze na částku $25. Ztráty banky, které jsou rezervované do příštích kvartálů jsou považovány za DTA. Je to aktivum, které snižuje daně v budoucnosti. Když banka uzná dříve odepsané DTA, účetní hodnota se zvýší o hodnotu tohoto aktiva. Investor, který vlastnil banku, která předtím měla hodnotu 105% účetní hodnoty, může nyní vlastnit banku s 98% účetní hodnotou. Vedle změny v účetní hodnotě, realizace DTA poskytne velmi silný signál trhu, že je banka velmi přesvědčená v jejich tocích zisku v blízké době a věří, že bude moci tyto aktiva použít. Dalším katalyzátorem je růst operací. Jak banka může růst? Nejjednodušší cesta je zvýšení dvou největších položek - úvěrů a depozitů. Způsobem, jak se banka stane růstovým motorem je najímání skvělých manažerů. Tyto manažeři přinesou kvalitní podnikatelské úvěry a low-cost, lepkavé vztahy. Management, který toto zrealizuje a najde talenty a zvýší depozity a úvěry, zvýší eventuálně zisky a účetní hodnotu. Trh miluje tento růst.

Jak můžete vidět, existuje mnoho různých katalyzátorů, které investici do banky změní z něčeho nudného na něco úžasného. Investoři, kteří dávají pozor, mohou objevit katalyzátory předtím, než je trh ocení.

Skládání investiční perspektivy

Pokud jste přeskočili až sem, budete patrně zklamaní a zmatení. Bohužel nejde vše přeskočit a urychlit, ani vzdělání, ani investiční rozhodnutí. Zde si dáme dohromady vše, co jsme se dozvěděli o bankách a bankovnictví. Investoři se široce dělí na dvě skupiny. Ti, co věří v efektivní trh a ti, co v něj nevěří. Jedné věci, které si investoři na CompleteBankData.com všimli je, že trh má většinou pravdu při ohodnocování bank. Pokud se banka obchoduje za méně než ostatní banky, musíme se ptát, proč tomu tak je? Jestliže má trh většinou pravdu, proč ji u téhle banky nemá? Chyba, kterou většina investorů dělá je, že předpokládají, když je cena pod férovou hodnotou, tak je společnost levná. To není pravda a když se společnost obchoduje za méně, než je férová hodnota, tak má trh stále pravdu. Tyto společnosti mají problémy a obchodují se zaslouženě se slevou. První místo pro hledání rozdílu je mezi férovou hodnotou a její tržní cenou. Rychlou možností hledání společností se slevou je pohled na hodnotu oproti jejich hmotné účetní hodnotě, nebo nízké PE ratio oproti konkurenčním společnostem. Když je banka s valuačním rozdílem nalezena, můžeme se pustit do práce. Čas není nekonečný a měl by být použit na hledání příležitostí, které existují, takže každá chvíle analýzou férově ohodnocené společnosti je ztrátou času. Tam není příležitost k vydělání peněz. Čím rychleji investor dokáže určit, že má trh pravdu, tím rychleji se může pustit do hledání jiné příležitosti. Dobrou zprávou je, že z 1000 listovaných společností vždycky najdeme pár, které jsou opravdu podhodnocené, a ne podhodnocené kvůli problémy s aktivy, ale podhodnocené, protože jim trh nerozumí, nebo neví, že existují. Nejvíce obávaným místem jsou problémové aktiva a úvěry. Nejlepším místem ohodnocování bank je pohled na jejich problémová aktiva a non-performing úvěry (NPL). Pokud se banka obchoduje se slevou a jejich kvalita aktiv je nízká, jejich sleva je pravděpodobně opodstatněná. Nejdříve je klíčový pohled na nejhorší problémy aktiv. Jak jsme již probírali, trend kvality aktiv je více důležitý, než absolutní level problémových aktiv. Pokud banka ukazuje zhoršení kvality aktiv kvartál po kvartálu, investoři by si měli dávat výjimečný pozor. Je důležité rozlišovat mezi problémovými aktivy a úvěry. Problémové aktiva mají rozsah od odebraných nemovitostí vlastněné bankou, po dluhopisy v portfoliu, které zažívají problémy. Zatímco problémový úvěr je úvěr s problémy. Bankám s problémovými půjčky mimo krizi je lepší se vyhnout. Jako outsideři nemáme přístup k detailům problémových aktiv banky. Máme ale přístup k úrovni a trendu problémových aktiv. Požijte historii jako příručku. Pokud je kvalita aktiv přijatelná, je čas se podívat na úvěrové portfolio. Problémové aktiva ukazují, co se děje teď, zatímco úvěrové portfolio ukazuje, co by se mohlo dít v budoucnosti. Koncentrace jednotlivých úvěrů je velmi riskantní. 100% portfolia ve spotřebitelských úvěrech je ekvivalentem jedné nohy v hrobě. Když se podíváte na portfolio banky zeptejte se na otázku “Je to udržitelné? Je úvěrový mix udržitelný v dobrých čase a špatných časech?” Když se díváte na úvěrové portfolio, snažte si představit, jak by se banka mohla dostat do problémů v budoucnosti. Jakmile jste spokojení s aktivy banky a úvěrovým portfoliem, další položkou je ohodnocení kapitálu banky. Banka musí být dobře kapitalizovaná. Jestliže banka operuje na nebo pod regulačním minimem, je potřeba extra opatrnost při zvažování investice. Minimum znamená, jako byste dostali 4- od učitele. Je v pořádku být o trochu více kapitalizovaná, ne zas moc. Banka by měla mít přijatelné množství regulačního kapitálu, ale zároveň být efektivní v půjčování. Jakmile je kontrola aktiv, úvěrů a kapitálu u konce, je čas se podívat na rozvahu a výkaz zisku a ztráty. Prvně analyzujeme rozvahu, protože je to finanční výkaz, který tvoří zisky banky. Banka by měla mít pyramidní strukturu s úvěry jako základ a největší položkou. Další položkou by měly být investiční cenné papíry. Množství by mělo být menší než úvěry, ale větší než hotovost. Pokud banka nemá pyramidní strukturu aktiv, je vedena buď neefektivně nebo netradičně. Obojí stojí za další průzkum. Další položkou jsou závazky. Při hodnocení závazků chceme zjistit, zda má banka efektivní nákladovou strukturu. Nejdříve se pusťte do hledání preferenčních akcií. Pokud je banka v situaci, kdy potřebuje získat kapitál skrz preferenční akcie, je to známka špatné základny financování. Preferenční akcie jsou negativní známkou a bankám blízko férové hodnotě bychom se měli vyhnout, ale banky s výraznou slevou by mohly být stále atraktivní investicí. Při kalkulaci hmotné účetní hodnoty je nutné odečíst hodnotu preferenčních akcií. Další známkou toho, že banka musí spoléhat na externí financování jsou FHLB úvěry a dluh. Banka s historií dluhu a FHLB financování je banka bez silné depozitní struktury. Nyní je čas se podívat na výkaz zisku a ztráty. Tento výkaz by měl vždy být až poslední, protože ostatní položky jsou více důležité. Výdaje nespojené s úroky jsou platy zaměstnanců, IT výdaje, údržba pobočky a všechno další spojené s udržením operací v chodu. Výdaje by měly být podobné jako v ostatních bankách. Díváme se pouze na podobnosti a průměry, protože jestli naše banka, která prošla všemi aspekty, je podobná ostatním v okolí, kromě její valuace, tak by se měla obchodovat za cenu jako ostatní banky. Zisk nespojený s úroky může být zdrojem dalšího zisku z poplatků, wealth managementu, pojištění a další. Ale existuje také potenciál, že banka s velkým ziskem nepojeným s úroky se bude obchodovat se slevou, protože trh nevěří, že jsou tržby udržitelné. Mimo výdajů se podívejte na příjmy banky v porovnání s ostatními. Banka by měla mít podobná čísla jako ostatní banky. Pokud je něco mimo linii, může to být důvod, proč je banka podhodnocená. Jinak by se měli obchodovat s podobnou valuací.

Analýza banky je jako skládání puzzlů, ale ne všechny jsou stejné. U každé banky je jiná skládačka, která se musí složit. Jak jsme si řekli dříve, cíl vyšetřování banky je zjistit, proč je rozdíl mezi férovou hodnotou a momentální tržní cenou. Jestliže banka prošla všemi aspekty a stále neumíte ospravedlnit tržní cenu, tak jste nejspíše našli podhodnocenou banku. Otázka je “Co přijde dál?” Odpovědí je koupit akcie a čekat.

Je jen na vás pokud se teď pustíte do analyzování bank nebo nikoli. Podle mě banky skrývají mimořádnou krásu, kterou se mnoho investorů bojí objevit. Sám jsem vlastníkem velmi malé lokální banky. Pokud jste dočetli až sem, jsem nesmírně šťastný, pokud vám to dalo hodnotu a naučilo něco nového. V obou případech vám děkuji za vaši pozornost.

Konec

Ahoj Kubo, super clanek. Bylo by prosim mozne se podelit o banku do ktere investujes? Klidne formou clanku. Diky. At se dari :)

Ahoj Kubo, s nadšením čtu vše, co se tady objeví, ale tento článek jsem nejspíš nepochopil. To píšeš za sebe nebo je to překlad/výtah nějaké knihy US investora? Ne vše z toho je aplikovatelné u nás. Můžeš prozradit jakou malou lokální banku vlastníš?