Absolutní Leader na světovém trhu s rychle rostoucí dividendou

Kupovat růstové akcie je velmi těžké. Jde o to dobře odhadnout míru růstu a kolik za společnost zaplatit. Dnešní analýza bude o švédské společnosti, která roste neuvěřitelným tempem.

Tato společnost není pro každého. Jedná se o větší společnost €19b, která podle mě stojí za analýzu a mnoho lidem se určitě bude líbit pro svůj obrovský potenciál.

Evolution AB (EVO.ST)

Ticker: EVO.ST

Cena: 994 SEK (€95)

Počet akcií: 213 million

Tržní kapitalizace: €20 bilion

Hotovost: €439 million

Dluh: €50 milion

Enterprise Value: €19.6 bilion

Evo je švédská společnost, založená v roce 2006, která poskytuje Online Gambling řešení, speciálně pro Live Casina, pro operátory (Sama tyto casina neprovozuje). EVO je nejvíce známo svými ”Live Studios”, kde si EVO pořídí místo, zaučí personál a managuje své hry, zatímco operátor zajistí svou platformu, na které poběží živé vysílání. Jedná se o hry např. (Crazy time, Lightning Roulette, Infinite Blackjack,..) Tyto Live studia jsou založeny v Litvě, Rumunsku, Kanadě, Spojených Státech, Španělsku, Maltě a Belgii. Zde je ukázka:

Trh ve kterém působí

Proč Live Casina? Online Gambling roste neuvěřitelným tempem a Live Casina mají jednu výhodu. Vše je monitorováno kamerami a hráč má dobrý přehled, zda dochází k podvodu.

Aktuálně má trh online Gamblingu $60b a odhadovaný růst je 11,5% ročně do roku 2027. Live casina by dokonce měli růst 38%. Rychle rostoucí trhy přináší konkurenci, která se v tomto prostoru bude chtít také prosadit, otázkou tedy bude, zda má EVO udržitelnou konkurenční výhodu, ale to až za chvíli.

Byznys Model

EVO vyvíjí a produkuje obsah pro online casino na bázi B2B (managuje hry), který může být pouze poskytován skrze operátory, kteří se starají o hráče jejich account management. Tohle obrovsky snižuje riziko spojené s Gamblingem pro Evo. Evo si bere % provize ze zisku sazených částek vygenerovaných operátory. Navíc operátoři platí fixní poplatek za rezervování stolů. Evo tedy není společností, která provozuje zlatý důl, ale prodává vybavení na těžbu a ještě si vezme kousek zlata pro sebe, což je skvělý byznys. To podtrhuje historický ROIC, které je 40-50%. Neskutečné.

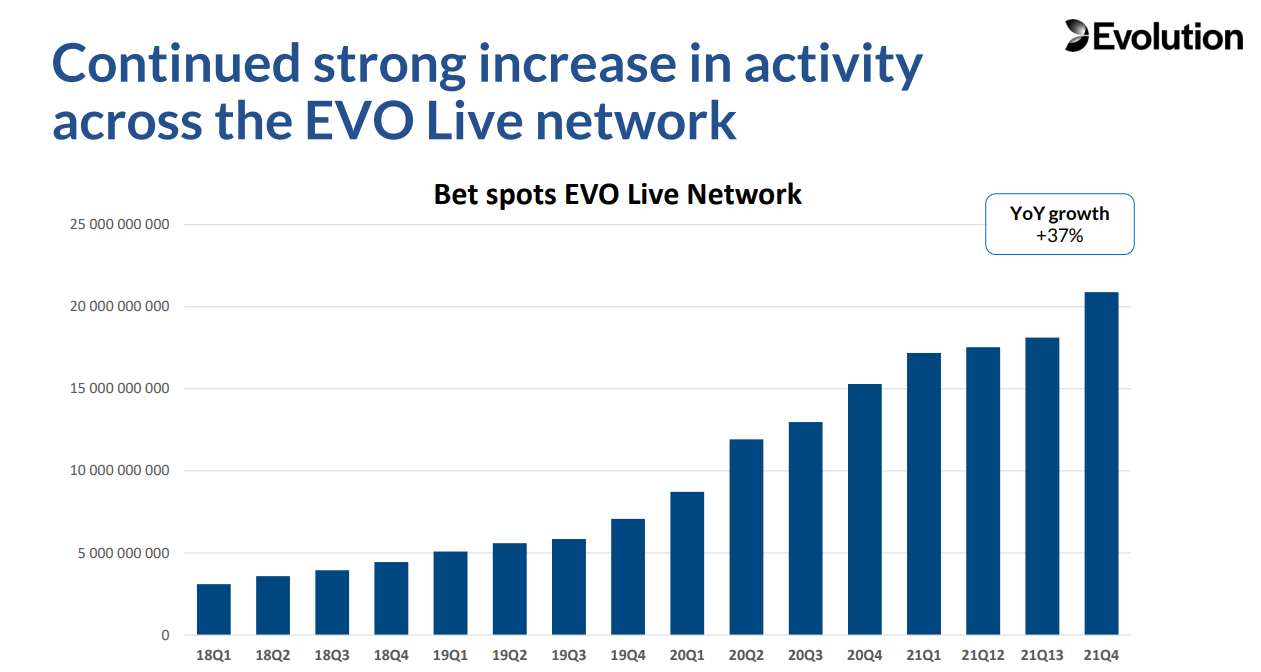

Byznys model je neuvěřitelně škálovatelný. S tím jak přibývají noví hráči, zvyšují se provize a zároveň Evo expanduje na nové trhy s novými operátory a to bez větších výdajů proto má Evo rostoucí 60% čisté marže. Ještě k tomu průměrný měsíční počet uživatelů neustále roste. Vše toto tvoří balíček neuvěřitelné škálovatelnosti.

Budoucí růst

Člověk by si řekl, že po růstu co tato společnost zažila v minulosti, kdy od roku 2012 znásobila tržby 30x, Ebitdu 60x a cena akcie vyrostla 70x od zalistování, že nemá už kam růst. To je omyl. Dokonce si myslím, že společnost má významný růst ještě teprve před sebou. Růst, bude probíhat skrze 3 možnosti.

Růst celkového trhu

Společnost překonávala svůj trh v minulosti a máme tu náznaky, že to takhle bude i v příštích 5 letech.

Skrze akvizice

Akvizice přinášejí rizika. ale pokud Evo zůstane u zvětšování svého Moat a nebude diverzifikovat, tak nebude problém. Je těžké se prosadit na trhu, kterému Evo totálně dominuje.

Expanze na nové trhy

Stále mnoho zemí nemá regulovaný online gambling. S tím, jak USA postupně uvolňují legislativu pro online Gambling se Evo chystá na expanzi na tento trh. USA představují obrovskou příležitost pro Evo, což je velmi dobře vidět níže. Management odhaduje, že trh v USA může být až 10x větší než trh v Eropě.

Regulace a problémy

Evo by mělo fungovat pouze na regulovaných trzích, kde je gambling legální. S úspěchem a velikostí jakou Evo má se často objeví s legalitou problémy, ať už opodstatněné, či ne.

Neregulovaný neznamená ilegální, jednoduše to jsou místa, kde Gambling nebyl prohlášen za legální, či nelegální, což může znamenat problém. Minulý rok se objevil report, který tvrdil, že Evo generuje příjem ze sankciovaných zemí a zemí, kde je gambling ilegální. Tento report se objevil v US, které vede nejstriktnější boj proti praní špinavých peněz. Nicméně report byl velmi pofiderní.

“Evolution does not carry out a KYC ("Know Your Customer") process to implement its anti-money laundering policy”

- Report tvrdí, že Evo nemá adekvátní KYC checks na své uživatele. Nicméně Evo jako takové, nemá s uživateli nic společného, nevlastní casino a nikdy se nedotklo peněz uživatelů.

. “Clear evidence shows that Evolution games are being offered in designated terror states such as Iran, Syria and Sudan.”

- Report ukázal, že muž s íránskou IP se dokázal přihlásit a hrát hru od Evo. Evo proti tomuto obvinění rychle zasáhlo a tvrdí, že vyšetřovatelé, kteří napsali tento report použili VPN a poté ho vypli a ukázalo se, že hrají za Írán. Evo prohlásilo, že každá IP ze sankciovaných států se blokuje.

Nepřijde mi pravděpodobné, že by Evo riskovalo svůj ohromný potenciál v US, aby mohlo operovat v Íránu. Nicméně je tu riziko, že Evo nějakým způsobem může obcházet zákony. Je možné, že report bude vyvrácen, ale ESG si více posvítí na to komu Evo dodává své služby. Zní mi to jako jeden atraktivní bod z Lynchovy knihy “One Up On WallStreet”, kde mu to přijde atraktivní, protože si lidí myslí, že společnost dělá něco nedobrého, či dokonce něco spojeného s mafií. Každý, ale musí rozhodnout sám.

Zde je obrana managementu: https://evolution-com-media.s3.eu-central-1.amazonaws.com/s3fs-public/1501058.pdf

Management

CEO je Martin Carlesund a vede společnost od roku 2015. Za jeho velení nasměroval Evo k obrovskému růstu, který stále probíhá. Líbí se mi, jakým způsobem vede společnost a že se soustředí na zvětšování náskoku na nejbližší konkurenci.

Náklady

Dealeři jsou většinou studenti, kteří projdou minimálně 100 hodinovým tréningem. Personální náklady jsou z celkových nákladů největší (35%). Společnost má 100% hrubé marže, nemá žádné Cost of Revenue. Zároveň má minimální kapitálové výdaje, takže čistý zisk se dá považovat za Cash Flow.

Dividendy

Společnost se zavazuje, že chce dlouhodobě vyplácet 50% čistého zisku na dividendách. Radši bych viděl zpětné odkupy akcií, ale dává mi to smysl. Společnost má obrovský tržní podíl, jejich byznys je škálovatelný bez větších kapitálových výdajů, které budou spíše ve formě akvizicí. Společnost za FY2021 vyplatila 1,42€/akcii což je zhruba 1,5% yield při současné ceně.

Finance a Valuace

Růst je vážně pozoruhodný. Nikdy jsem nic podobného neviděl. Za poslední kvartál společnost vykázala €197m zisku. Tento rok očekávám minimálně €900m (cca 50% y/y). Společnost má 213m akcií, tedy očekávám 4,2€/akcii čistého zisku. Z toho 2,1€ bude dividenda nebo 2,3% yield. 20000/900 = 22. PE po tomhle roku bude 22, což je cca 5% ročně. Zároveň Evo pravděpodobně poroste přes 30% několik dalších let, než tento růst zpomalí. Na financích jinak nemusíme trávit mnoho času. Byznys nepotřebuje udržovací kapitál, takže zde můžeme považovat čistý zisk za cash flow.

Zpomalení v roce 2020/2021 v návratnosti investovaného a vlastního kapitálu je hlavně kvůli obrovskému navýšení Goodwillu z akvizice. U byznysu chci vidět ROIC a ROE nad 20%.. zde je přes 50%. Otázka je, je to udržitelné? Navždy nikoliv.

Návratnost

I když DCF nerad používám (Investice by na první pohled měla být výhodná), tak si zde rozebereme výpočet. Minulý růst není zárukou budoucího růstu. Proto již po tomto roce očekávám růst pouze 25% ročně a od 6. roku 15% ročně. Osobně si myslím, že je to velmi konzervativní, když trh poroste 38% ročně. Od roku 2027 očekávám, že konkurence může tlačit marže dolů (Stále je to pouze odhad, do budoucnosti nevidíme). Výsledkem je při dnešním počtu akcií 100€ za akcii s požadovanou návratností 20% ročně. Při dnešní ceně 95€ to vypadá velmi dobře. Pokud společnost sníží počet akcií v roce 2030 na 150m tak naše návratnost bude 25% ročně, ale POZOR při koncovém PE 20. Tady začíná problém. Pokud Evo nebude růst, tak může být PE 10 a návratnost poloviční. Pokud počítám se ziskem €3,8b v roce 2030 a společnost bude stále vyplácet 50% čistého zisku, tak dividenda vůči dnešní nákupní ceně bude 10% a tedy PE 5 vůči současné ceně. Velmi zajímavé

Rizika

Disrupce trhu

- Evo má nyní obrovský tržní podíl. Je důležité, aby společnost nespala a neustále inovovala a prohlubovala svůj Moat, což dělá. Za rok 2021 vydala desítky nových her.

Ilegalita

- Na každém šprochu pravdy trochu. Pokud Evo opravdu dělá něco ilegálního, může je to stát přístup na nové trhy, či odpojení od trhů stávajících a celý příběh o růstu je pryč. Evo by nemělo podnikat na neregulovaných trzích a poskytovat služby v zemích sankciovaných a kde je ilegalita zakázaná

Nevýhodné akvizice

- Společnost může ztratit své soustředění a začít dělat chyby. Osobně si nemyslím, že by něco takového v blízké době nastalo.

Zpomalení růstu

- Riziko zpomalení růstu by vyústilo ve výrazný pokles PE. Je potřeba u takovéto Hypergrowth společnosti myslet na to, že někdy v budoucnu se z rychle rostoucí společnosti stane pomaleji rostoucí.

Shrnutí

Evo je super rychle rostoucí kvalitní společnost na velmi rychle rostoucím trhu. Evo si vedlo výborně v minulosti, a vše nasvědčuje tomu, že si výborně povede i v budoucnu. Společnost je fantastická a je příkladem růstové společnosti, která nejen rychle roste, ale zároveň je i profitabilní! Nakonec, ale nemám podle mě potřebnou výhodu, abych mohl investovat. Je to Large Cap sledovaná společnost, takže nejlepší růst už má za sebou. Odvětví se velmi rychle vyvíjí a já nemám zkušenosti na to, abych ho sledoval a odhadl, kde bude za 10 let. Zároveň jsou nízké bariéry vstupu do tohoto byznysu. Pokud si Evo udrží svou konkurenční výhodu, tak věřím, že dnešní cena akcie je velmi. nízká a pro někoho, kdo má výhodu v tomto odvětví může být Evo velmi dobrá růstová, ale i dividendová investice.

Prezentace není investiční doporučení. Slouží pouze k vzdělávacím účelům.

Děkuji za jakoukoli kritiku, zpětnou vazbu či diskuzi,

Kuba