Jak vypadá dobrý set-up pro investici? Můj studijní případ

Jak vypadá dobrý set-up pro investici? Můj studijní případ

Zdravím,

Dnes vám povím o jedné společnosti, kterou jsem našel skrz A-Z Screening a i hned jsem si byl vědom, že jde o velmi levnou akcii. Jak procházím A-Z OTC trh, nacházím velmi zajímavé společnosti, které se obchodují s jednociferným P/E. P/E není dokonalá metrika pro určení potenciálně levné akcie, nicméně jde o dobrý start pro hledání levných investic, jelikož potenciální expanze P/E je extrémně silná část našich investiční výsledků (Dobrý studijní případ je například společnost, kterou vlastním - Alarum, kde růst zisků s expanzí P/E poměru přinesl krátkodobě extrémně silnou návratnost, což věřím, že bude dále s dobrou exekucí pokračovat) hlavně v krátkodobém/střednědobém horizontu. V podstatě jde o to, co dělal sám Warren Buffett, když byl mladý. Nakupoval a otáčel extrémně levné společnosti s P/E <2x a dosahoval návratnosti přes 50% ročně. Nyní to již dělat nemůže, ale my ano. Neinvestovat do nejmenších společností je skvělý problém, který bych chtěl mít, ale bohužel se na to místo musím teprve dostat. K věci. Jde o velmi jednoduchou společnost, která rostla přes 30% ročně a obchodovala se s P/E 4x. Akcii jsem chtěl nakoupit, nicméně můj broker ji neposkytoval a pro mé kolegy byla příliš ilikvidní, aby to mělo cenu se touto společností zabývat.

Tak si povíme alespoň, jak vypadá zajímavá příležitost, a nahlédneme do toho, jak ji najít. Před tím, než začneme, doporučuji si pustit toto video alespoň dvakrát.

“From the 1950 through the next 10 years returns averaged 50% a year, but I was working with a tiny amount of money so I would pour through volumes of businesses which were rediculously cheap. Obivously as the money increased that universe of possible ideas started shrinking dramatically.” Následně Warren Buffett dodal, že investoři, kteří si s tím dají dostatečnou práci, pohodlně porazí Berkshire. To Charlie Munger následně potvrdil.

V tomto tweetu na mém twitteru jsem popisoval investice Warrena Buffetta v tomto období, kdy účinkoval v článcích The Security I like Best. Jedná se o velmi malé, extrémně levné akcie, často obchodovaných na OTC trhu, jako dnešní akcie, o které chci mluvit.

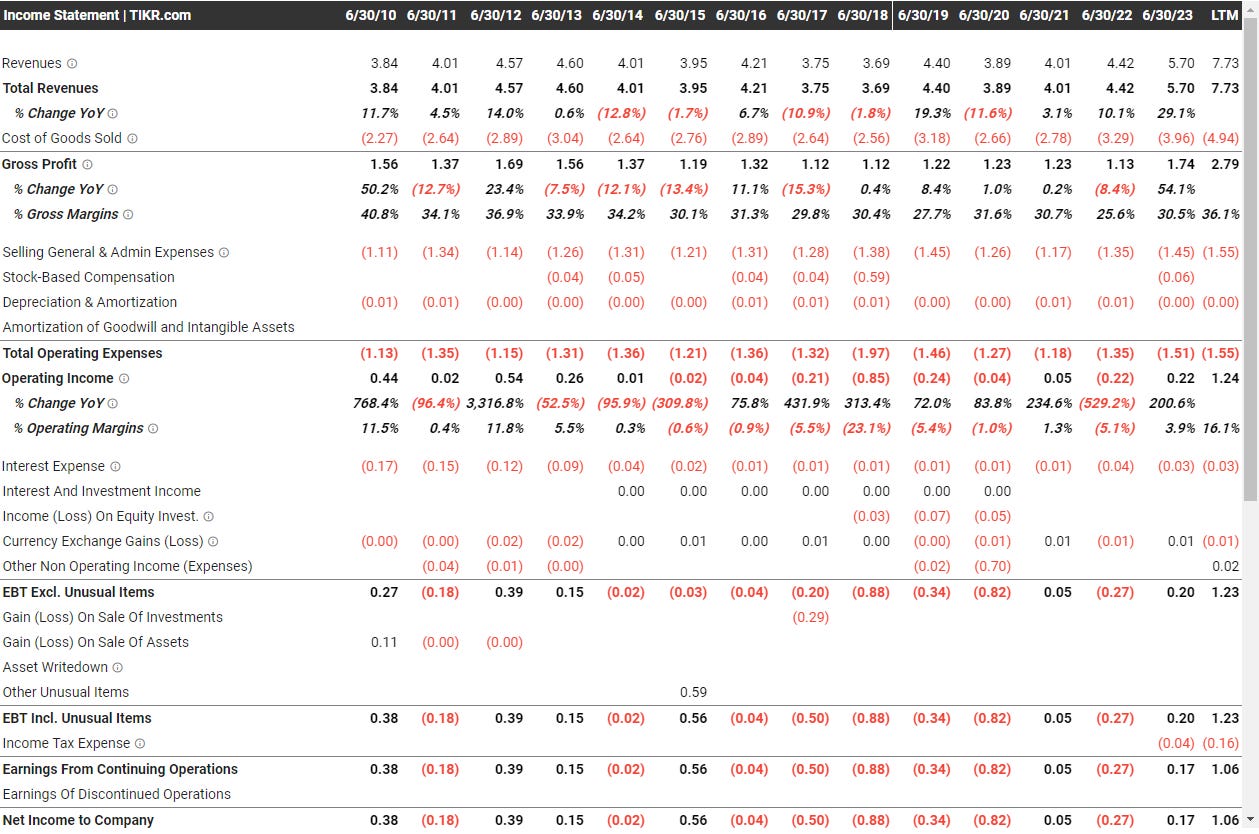

ZTEST Electronics jsem našel za cenu $0.085 CAD před dvěma měsíci. Dnešní cena je $0.28 CAD, tedy jde o návratnost 230% během dvou měsíců. Akcii jsem našel skrz Z-A Screening, tedy začal jsem u písmene Z místo A. Proč? Cílem je vždy jít proti tomu, co dělá většina. A to platí u Nano-Cap společností, které procházejí ti nejchytřejší investoři, které znám a od kterých se učím. Ti začínají od A. Mým cílem pro mé investování bude vždy hledat výhody a okolnosti pro svůj prospěch. ZTEST byla velmi, velmi malá, profitabilní a ilikvidní společnost, což je vždy velmi atraktivní. Společnost navíc neměla finanční výkazy ani na své stránce pro investory. Jediná možnost byla vyhledat je v databázi SEDAR. Ve chvíli, kdy jsem se na společnost díval poté, co jsem ji našel u písmene Z, měla tržní kapitalizaci při počtu plně rozředěných akcií 2.43m CAD. Všechny výkazy byly v kanadských dolarech také. Když jsem našel akcii, vypadal poslední kvartál asi takhle (níže). Můžete vidět, jak funguje operační páka v akci. Tyto malé společnosti mají obvykle vysoké % fixních výdajů oproti příjmům. V tomto případě to je okolo $400-500k, což v předchozích letech tvořilo až 40% příjmů. Malý pohyb dokáže ze zdánlivě neprofitabilní společnosti vykouzlit velmi levnou společnost. Společnost je výrobcem na kontrakt. Jednoduchý, pochopitelný, nudný a nepříliš dobrý byznys. Produkty jsou elektronické součástky jako desky plošných spojů PCBA. Jde o průměrný byznys s průměrnou návratností na kapitál, jehož charakteristikou je kvůli inventáři dlouhá konverze kapitálu na hotovost, oddálení objednávek na pokyn zákazníka, cyckliké faktory na koncových trzích zákazníka - síly spotřebitele, jelikož desky plošných spojů najdete téměř v každém elektronickém zařízení.

Pouze rychlý pohled bez potřeby diskontovaného cash flow mě utvrdil ve vysoké atraktivitě této situace. Odhadem $650k anualizovaného zisku za $2.4m? To neznělo vůbec špatně. V tuto chvíli to byl třetí podobně ziskový kvartál po sobě a P/E 3.7x. A investoři stále neodhalili tuto akcii a její inflexní bod. Skvělá situace. Růst inventáře zaostával za příjmem, což byla dobrá předzvěst toho, co bude pokračovat. Navíc byl tvořen hlavně surovinami. Kapitálová struktura společnosti byla velmi čistá bez žádných warrantů, či preferenčních akcií managementu, pouze malé množství akciových opcí. Společnost neměla žádný čistý dlouhodobý dluh.

Proč tedy tato společnost založená v roce 1992 začala růst po dekádě stagnace? Změna v odvětví. Změna v odvětví je vždy zajímává, protože trvá určitý čas investorům, než ji pochopí. Nejsem žádný expert, jen se snažím dávat informace do kontextu. Je zde určitý trend, který stojí za příčinou zvýšení backlogu pro EMS a PCB poskytovatele, On-Shoring, přemístění výroby z Číny, a stále doznívající problémy s dodavatelským řetězcem. Aktuálně z toho profitují malí výrobci na kontrakt, jako je SigmaTron, o kterém jsem psal (nyní nevlastním). Tento článek skvěle popisuje nedostatek nabídky PCB ve Spojených Státech a urgenci investovat do produkce. ZTEST z toho profituje také. Je zde poptávka převyšující nabídku a v budoucnu bude potřeba PCB stále více.

Nedostatky

Jak víte, my investoři musíme ohodnotit obě strany. Každá společnost má silné stránky a nedostatky. Nedostatek neznamená ihned neinvestovat. Investování je hra pravděpodobností. Jedna věc, která mohla investory odradit byly zadržené ztráty - Něco, co nechcete vidět. I tak nově upsané akcie byly minimální, což je nesmírně důležité. Jedna z nejdůležitějších otázek je u malých společností, jaký přehled máte o tom, zda nebudete v příštích třech letech, desetinásobně rozředění. Rozředění je něco, čeho se snažím vyhýbat obloukem a společnosti potřebujíc externí kapitál rychle eliminuji z mých listů.

Druhý problém byl jejich podíl ve společnosti s umělou inteligencí, která byla odepsaná a držena v rozvaze za $1 s možností budoucího reverzního přecenění. Ačkoli to vypadá jako mizerná alokace kapitálu v minulosti, i to by neodradilo provézt investici za tak levnou cenu bez čisté představy o alokaci kapitálu. Některé události nelze s přesností odhadnout a naše investice se stává v určitých částech do neznáma.

Další věcí, se kterou jsem byl komfortní, nicméně vždy jde o zvýšené riziko, byla jako už obvykle u malých společností, vysoká koncentrace zákazníků. Zákazník určuje osud každého byznysu. Ztráta jednoho z nich by díky vysoké operační páce vrátila společnost o pár let zpět. Zde můžeme vidět, že růst příjmů stál hlavně na aktuálních zákaznících objednávajíc více, než na akvizici nových zákazníků. Toto je žlutá vlajka v uvážení cyklických faktorů.

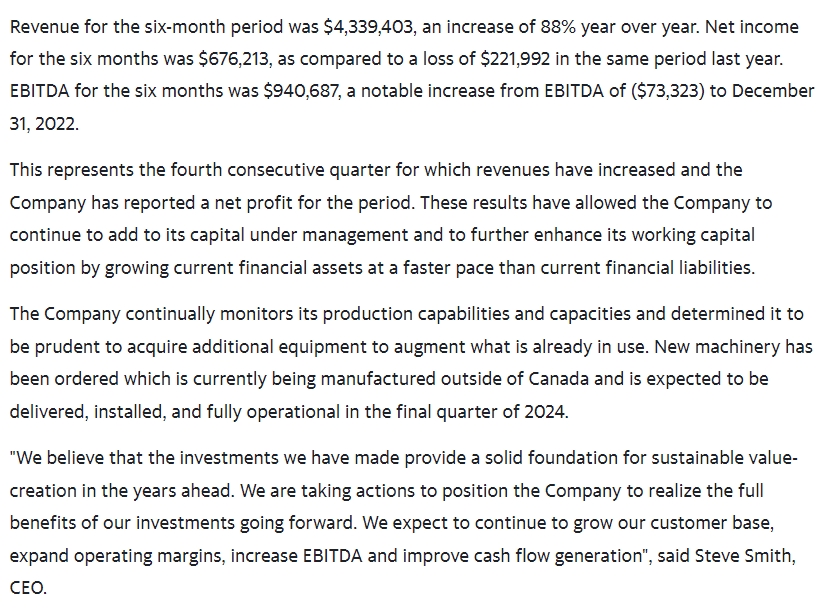

K velmi levné akcii, což je samo o sobě dobrý katalyzátor, přišel neuvěřitelný kvartál. Čistý zisk byl $676.000 za pouhých šest měsíců. Pamatujte, že tržní kapitalizace byla $2.4m.

A co více, $504.000 pouze v jednom kvartálu. Možná si říkáte, že cena akcie je stále velmi levná, no poslední kvartál vypadá až příliš výjimečně. Malé společnosti mají obvykle problém udržet trakci svých produktů a hlavně, co se komoditního týče.

Na co je potřeba dávat si pozor je, že toto nebyla příležitost s binárním setupem, tedy s extrémně vysokým upside a downside. U takových společností s cyklickou povahou, chcete nakoupit velmi levně, protože nevíte, jak dlouho růst bude trvat, tudíž nákupní cena je velmi důležitá (Např. u společnosti Alarum není podstatné, zda nakoupíte za $8, $10, $15, upside u takových společností/situací bývá obrovský). Zde šlo pouze o obchod na extrémně levné zisky, což je skvělý důvod, proč bych dokázal vlastnit i méně kvalitní společnost. Situace byla 2 měsíce zpět zřejmá a investory přehlížená.

Domluva

Příště podobně jednoduchý a dobrý set-up bude pravděpodobně vypadat jinak, bude v jiném odvětví, a situace se bude pravděpodobně lišit. Jen lidé, pro které se stal pattern reconigition kultem osobnosti, vidí všude ty stejné patterny, bohužel jen málo kdy je situace velmi podobná. Navíc pouze jen hodnotoví blázni používají měřítka v izolaci bez “velkého obrazu”. Příště může mít akcie P/E 15x a být daleko levnější než ZTEST Electronics. Kdo ví. Lidé, kteří si dají práci, je najdou. Nicméně, zde byla situace velmi levná, okolnosti byly výrazně v prospěch brzkých investorů. Proč? Akcie byla schovaná kdesi v “OTC bludišti”. Minimální zmínky na twitteru. Jen investoři, kteří otáčejí kameny, je mohou najít. Co bude dál pro ZTEST? Nevím, nesnažím se predikovat, co bude, akcie vypadá dost levně, zvlášť pokud je poslední kvartál udržitelný, což dost možná je. Příjmy vzrostly o 88%, zatímco inventář pouze o 4%. Společnost stále nevidí pokles poptávky. Mohli by investoři skončit jako u společnosti Inventronics? Je to možné, toto nejsou společnosti na držení na vždy, vlastně málokterá je. Ale zpět. Vždy chcete najít akcie, které jsou levné i poté, co se zdvojnásobí. Nejde o žádný skvělý byznys. Nicméně jsou společnosti, které bych prodal ještě před tím, než se dostanou na “férovou hodnotu”. Má očekávaná hodnota byla extrémně rychle naplněna (až tak rychle, že jsem nesehnal investora, který by měl přístup k této akcii, včas). Nesjpíše bych část prodal a otočil bych to do mé další oblíbené a levnější myšlenky, protože management není skvělý a používá úpis akcií pro sebe na splacení vlastních konzultací. Chci mít expanzi P/E vždy ve svůj prospěch a ZTEST je dokonalým studijním případem toho, co hledám skrz procházení každé listované společnosti. A to je levná akcie, která nemusí být dokonalá, a i když kvalita byznysu je pro mě nesmírně důležitá, jsou okolnosti, které musí člověk brát. A hovoříc o investiční tezi založené na “změně v odvětví”, nedávno se mnou jeden investor sdílel extrémně asymetrickou situaci, o které věřím, že si v nedaleké budoucnosti povíme.

Prezentace není investiční doporučení. Slouží pouze k vzdělávacím účelům.

Děkuji za jakoukoli kritiku, zpětnou vazbu či diskuzi,

Kuba

Tento článek je zdarma, ale pokud ti moje práce dává hodnotu, budu vděčný, když mě podpoříš zde:

Great article and a great find.